Lov Om Begrensninger På Gjeld I Maryland

dette innlegget vil forklare hva gjeldende lov om begrensninger er på innkreving av gjeld Under Maryland lov. Gjennom dette innlegget vil vi referere til personen som lånte penger som » debitor «og utlåner av pengene vil være» kreditor.»Begrensningsloven er i utgangspunktet som en lovlig frist eller frist. Hvis foreldelsesloven er utløpt, betyr det at kreditor ikke lenger har juridisk rett til å håndheve gjelden mot deg i retten.

gjeldende foreldelsesloven I Maryland vil avhenge av hva slags gjeld er involvert.

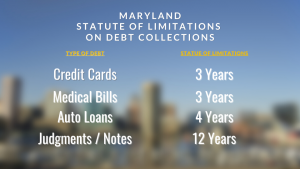

Kredittkort Gjeld: 3 År Foreldelsesfrist

Under Maryland lov, foreldelsesfrist på innsamling av kredittkort gjeld er 3 år. Kreditor må sende inn en søksmål mot deg i retten for å håndheve gjelden innen 3 år, eller de vil miste den juridiske retten til å håndheve den gjelden mot deg i retten. For kredittkort begynner 3-årsperioden å løpe på datoen gjelden er » påløpt.»Md. Kode Ann., Cts. & Jud. Proc. § 5-101.

for en rullerende kredittlinje, som et kredittkort, behandles gjeld som påløpt på datoen den først blir forfalt. For kredittkort er dette vanligvis datoen du først ikke klarer å gjøre minimumsbetalingen. Fra det tidspunktet må kredittkortselskapet sende inn en søksmål mot deg i retten innen 3 år.

Medisinsk Gjeld: 3 Års Foreldelsesfrist

Medisinsk gjeld refererer til ubetalte regninger fra lege, sykehus eller andre helsepersonell for behandling eller tjenester som ikke var dekket av forsikring. Medisinsk gjeld er underlagt den generelle 3-årige foreldelsesloven i Maryland. Dette betyr at legen eller helsepersonell må ta rettslige skritt mot deg innen 3 år etter datoen gjelden påløper. Medisinsk gjeld er «påløpt» på datoen for medisinsk behandling eller tjeneste eller gjengitt. Md. Kode Ann., Cts. & Jud. Proc. § 5-101

Medisinsk gjeld refererer til ubetalte regninger fra lege, sykehus eller andre helsepersonell for behandling eller tjenester som ikke var dekket av forsikring. Medisinsk gjeld er underlagt den generelle 3-årige foreldelsesloven i Maryland. Dette betyr at legen eller helsepersonell må ta rettslige skritt mot deg innen 3 år etter datoen gjelden påløper. Medisinsk gjeld er «påløpt» på datoen for medisinsk behandling eller tjeneste eller gjengitt. Md. Kode Ann., Cts. & Jud. Proc. § 5-101

Billån: 4 Års Foreldelsesfrist

foreldelsesfrist for gjeld knyttet til et billån I Maryland er 4 år. Billån er sikret med en lien på bilen som gir kreditor rett til repossess kjøretøyet hvis du standard på lånet. Når du standard på et billån kreditor vil først repossess bilen og selge den av. Utbyttet av repossession og salg av kjøretøyet blir brukt på utestående gjeld. I de fleste tilfeller er dette imidlertid ikke nok til å fullstendig nedbetale lånebalansen din. Hvis kreditor ønsker å få en dom mot deg for gjenværende mangel balanse, har de 4 år til fil dress. Md. Kode Ann. Kom. Lov § 2-725.

Boliglån Gjeldsbrev: 12 År Foreldelsesfrist

Når du får et boliglån til å kjøpe et hus I Maryland, gir du utlåner En Gjerning Av Tillit som gir dem rett til å hindre hvis du standard. Du gir også utlåner en egen gjeldsbrev som forplikter deg til å betale tilbake alle pengene de lånte. Hvis du standard på boliglån kan utlåner hindre på huset og bruke inntektene av foreclosure salg til beløpet du skylder.

vanligvis er foreclosure inntektene ikke nok til å dekke balansen på ditt underliggende lån. Boliglån har muligheten til å få en dom mot deg for gjenværende mangel balanse på gjeldsbrev. Tiltak for å håndheve en mangel balanse på et boliglån gjeldsbrev er underlagt en 12-års foreldelsesfrist. Md. Kode Ann., Cts. & Jud. Proc. § 5-102 (a) (1).

Dommer Gyldige Og Rettskraftige i 12 År

hvis en kreditor tar deg til retten Og får en pengedom mot deg for en ubetalt gjeld, er dommen gyldig og rettskraftig i 12 år fra datoen da dommen er oppgitt. Dommen kan fornyes når som helst, noe som utvider den i ytterligere 12 år.

Utløp Av Foreldelsesloven Hindrer Ikke Negativ Kreditt Rapportering

Hvis foreldelsesloven utløper på en gjeld, er kreditor forbudt fra lovlig å gå til retten og få penger dom mot deg. Utløpet av begrensningsloven forbyder imidlertid ikke kreditor fra å negativt rapportere gjelden og din standard til kredittbyråene. Selv om foreldelsesloven er utløpt, kan en utestående saldo på gjeld fortsatt rapporteres til kredittbyråene i mange år etterpå.