Hvordan Legge Inn Og Balansere AV AATS 3-Kolonne Cash Book

legger du til 3-Kolonne Cash Book kjører du bjeffer gal?

Postering og balansering av AATs 3-kolonne kontantbok har alltid vært litt vanskelig for studenter.

som du vet, er det to sider til kontantboken:

- Kvitteringssiden (DEBET) og

- Betalingssiden (KREDITT)

kvitteringssiden (kjent som ‘cash receipts book’) er hvor vi registrerer detaljer om alle pengene som kommer inn til virksomheten, dvs. kvitteringer fra kredittkunder, samt kontantkunder og andre kvitteringer.

betalingssiden (kjent som ‘kontantbetalingsboken’) er der vi registrerer detaljer om alle pengene som går ut av virksomheten, dvs.betalinger til kredittleverandører, samt kontantleverandører og annen diverse betaling.

i vurderinger behandler Aat Kontantboken som ‘bankkonto’, og derfor er du vanligvis ikke utstyrt med En Bank-t-konto – Kontantinnskuddsboken og Kontantbetalingsboken (kombinert) er effektivt en gigantisk Bank-t-konto. På slutten av regnskapsperioden Bør Kontantboken balanseres akkurat som enhver Annen t-konto. Vi kommer på det litt senere skjønt!

Påminnelse Om Kontanter Og Kredittkunder:

- en kredittkunde er noen som har en konto hos oss, dvs. vi vil fakturere dem for varer og / eller tjenester vi har levert ,og de vil betale oss på et senere tidspunkt (vanligvis innen 30 dager).

- en kontantkunde er noen som ikke har en konto hos oss, dvs. de vil kjøpe varer og / eller tjenester fra oss, og de vil betale oss umiddelbart (vi vil ikke levere varene og/eller tjenestene til dem før de har betalt oss)

Betalingsmåter:

enhver betalingsmåte kan brukes, uansett om du har å gjøre med en kontant-eller kredittkunde. For eksempel:

- KREDITT KUNDE: en kredittkunde betaler vanligvis fakturaen via sjekk, BACS eller debet / kredittkort, men det er fullt mulig at en kredittkunde betaler regningen i kontanter (DVS.NOTATER og MYNTER), for eksempel hvis virksomheten har et utsalgssted, kan kunden komme inn for å betale fakturaen ved hjelp av notater og mynter.

- KONTANTKUNDE: en kontantkunde vil betale for sine varer og/eller tjenester ved hjelp av en hvilken som helst betalingsmetode, f. eks. sjekk, BACS eller debet – /kredittkort, og hvis de tilfeldigvis er i nærheten av lokalene dine, kan de velge å betale for sine varer og / eller tjenester ved hjelp av sedler og mynter.

når en kunde betaler oss i kontanter (sedler og mynter), er ideen at vi vil beholde disse kontantene på stedet og bruke dem til å betale for eventuelle kontantbetalinger. Hvis overskuddskassen bygger opp, kan du godt bestemme deg for å bankere overskytende penger.

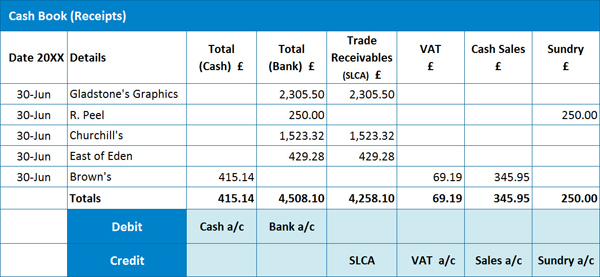

EKSEMPEL 1: Kvitteringsbok

her har vi et eksempel på En Kvitteringsbok:

ved fastsettelse av hvordan vi registrerer hver kvittering, er det viktig å skille om kvitteringen gjelder en kredittkunde eller en kontantkunde.

ved fastsettelse av hvordan vi registrerer hver kvittering, er det viktig å skille om kvitteringen gjelder en kredittkunde eller en kontantkunde.

Postering av kvittering fra EN KREDITTKUNDE:

det er viktig å merke seg at vi tidligere har registrert fakturaen (sendt til kunden) i Salgsdagsboken, så vi har analysert fakturaen for MVA på det tidspunktet, Dvs. Debet SLCA for det totale (Brutto) fakturabeløpet, Kreditere Salgskontoen For Nettobeløpet og Kreditere MVA-kontoen for MVA-beløpet. Det er da avgjørende at VI ikke analyserer FOR MVA igjen når vi registrerer kvitteringen i Kvitteringsboken – hvis vi gjorde det, ville vi ende opp med å fordoble omsetningsavgiften (også kjent som Utgangsskatt) som skal betales TIL HMRC, som vi definitivt ikke vil gjøre!

så, for å registrere en kvittering fra en kredittkunde, må vi legge inn det totale kvitteringsbeløpet i enten Bank Of Cash-kolonnen (avhengig av betalingsmetoden som brukes) og deretter registrere det samme beløpet I KOLONNEN For Kundefordringer (SLCA). Sistnevnte oppføring er registrert I slca-kolonnen for å indikere en reduksjon i beløpet som nå skyldes oss av våre kredittkunder(fordringer/skyldnere).

Postering av kvittering fra EN KONTANTKUNDE:

for kontantkunder er dette første gang kvitteringen (kontantsalg) er lagt inn i regnskapet vårt, så vi må analysere kvitteringen FOR MERVERDIAVGIFT.

så, for å registrere en kvittering fra en kontantkunde, må vi bokføre det totale kvitteringsbeløpet i Enten Bank-eller Kontantkolonnen( avhengig av betalingsmåten som brukes), Nettobeløpet i Kontantsalgskonto-kolonnen og MVA-beløpet i MVA-kolonnen. Mva gjelder kanskje ikke i noen tilfeller. I dette tilfellet vil hele kvitteringsbeløpet bli lagt inn i en annen relevant kolonne. Du vil merke at vi har en oppføring i ‘Diverse konto’, årsaken er at salgskvitteringen ikke er relatert til hovedhandelen av virksomheten, for eksempel det kunne ha relatert til tilbakebetaling av et personallån.

det er verdt å merke seg at bedrifter kan velge å bruke en rekke analysekolonner for kontantsalg, for eksempel kan du ha en salgskolonne for individuelle produkter eller separate avdelinger i virksomheten og så videre.

vi kan se fra vårt eksempel at vi har 3 kvitteringer fra kredittkunder, 1 kvittering fra en kontantkunde og en annen kvittering.

Kryss Avstøpning:

før du forbereder journalen din for postering til finans, bør du utføre en ‘cross cast’, dvs. du må sjekke at debetoppføringene dine (når de legges sammen), er lik summen av kredittoppføringene dine.

i vårt eksempel bør totalsummen FOR SLCA -, MVA -, Kontantsalg og Diverse kontoer være lik Kontant-og Bankkontotallene.

hvis debet og kredittene dine ikke er enige, kan du krysse hver linje i kontantboken din for å hjelpe deg med å identifisere hvor feilen er.

Journal for å bokføre Kontant Kvitteringer Bok:

Debet: Kontantkonto £415.14 (som øker vår eiendel i banken) – dette er kunder som betalte oss med sedler og mynter

Debet: bankkonto £4,508.10 (som øker vår eiendel i banken) – dette er kunder som betalte oss med en sjekk, BACS, debet-eller kredittkort eller annen elektronisk metode

Kreditt: SLCA £4,258.10 (som reduserer vår eiendel av fordringer dvs.våre kredittkunder skylder oss ikke lenger så mye som de gjorde)

kreditt: mva-konto £69.19 (som øker vårt ansvar for det som skyldes hmrc)

Kreditt: salgskonto £345.95 (som øker vår inntekt – dette tallet gjelder kvitteringer fra kontantkunder)

Kreditt: Diverse konto £250.00 (som også øker vår inntekt – som nevnt, registreres dette tallet separat da det ikke er relatert til vår hovedhandel)

P. S. HUSK å registrere de enkelte beløpene I SLCA-kolonnen til de enkelte kundekontoene i Hovedboken!

Nb Husk at aat effektivt behandler kontantboken som Bankens T-konto.

hvis du ikke har startet ET aat-kurs ennå, og du finner Denne Bloggen verdifull, vil du kanskje vurdere VÅRT Aat-Bokføringskurs; mer informasjon HER. Vi har også en flott AATQB-Pakke; klikk HER for å finne ut mer.

la Oss nå gå videre Til Kontantbetalingsboken.

Påminnelse Om Kontanter Og Kredittleverandører:

når det gjelder å skille Mellom En Kredittleverandør og En Kontantleverandør, gjelder de samme prinsippene som gjelder For Kvitteringsboken også her, dvs.

- en kredittleverandør er noen vi har en konto hos, dvs. leverandøren fakturerer oss for varer og / eller tjenester som leveres til oss, og vi betaler leverandøren på et senere tidspunkt (vanligvis innen 30 dager).

- en kontantleverandør er noen vi ikke har en konto hos, dvs. vi vil kjøpe varer og / eller tjenester fra leverandøren, og vi betaler dem umiddelbart (leverandøren vil ikke gi oss varene og / eller tjenestene før vi har betalt for dem)

Betalingsmåter:

som Med Kvitteringsboken kan enhver betalingsmetode brukes, uansett om vi har å gjøre med en kontant-eller kredittleverandør, dvs. sjekk, BACS, debet / kredittkort eller kontanter(sedler og mynter).

EKSEMPEL 2: Kontantbetalingsbok

her har vi et Eksempel På En Kontantbetalingsbok:

Postering av betaling til KREDITTLEVERANDØR:

som Med Kontantbetalingsboken har vi tidligere registrert fakturaen (sendt til oss av leverandøren) i Kjøpsdagsboken, så vi vil ha analysert fakturaen FOR MVA på det tidspunktet dvs.Debitere Kjøpskontoen For Nettobeløpet, debit mva-kontoen for mva-beløpet og kreditere PLCA For Det Totale (Brutto) Fakturabeløpet. Hvis vi analyserte betalingen for MVA igjen når vi registrerte Den i Kontantbetalingsboken, ville vi ende opp med å fordoble kjøpsskatten (også kjent som Inngangsskatt) som kunne kreves fra HMRC-en fin ide, MEN HMRC ville ikke være glad… og det ville vi heller ikke være, hvis vi senere endte med å bli bøtelagt!

så, for å registrere en betaling til en kredittleverandør, må vi bokføre det totale betalingsbeløpet i enten Bank Of Cash-kolonnen (avhengig av betalingsmetoden som brukes) og deretter registrere det samme beløpet i TRADE Payables (PLCA) – kolonnen. Sistnevnte oppføring er registrert I plca-kolonnen for å indikere en reduksjon i beløpet vi nå skylder våre kredittleverandører (gjeld/kreditorer).

Bokføring av betaling til EN KONTANTLEVERANDØR:

for kontantleverandører vil dette være første gang betalingen (kontantkjøp) er registrert i våre regnskapsposter, så vi må analysere kvitteringen FOR MVA.

så, for å registrere en betaling fra en kontantleverandør, må vi bokføre det totale betalingsbeløpet i Enten Bank-eller Kontantkolonnen( avhengig av betalingsmåten som brukes), Nettobeløpet i Kontokolonnen For Kontantkjøp og MVA-beløpet i MVA-kolonnen. IGJEN kan DET hende AT MVA ikke gjelder i noen tilfeller, f. eks. hvis en leverandør ikke er MVA-registrert. I dette tilfellet vil hele betalingsbeløpet bli lagt inn i Kontokolonnen For Kontantkjøp eller annen relevant kolonne. N. B. det er mer sannsynlig at du har flere analysekolonner i Kontantbetalingsboken, siden det vil bli brukt mange leverandører som ikke er relatert til dine hovedhandelskjøp, for eksempel strøm, telefon, bilutgifter etc.

vi kan se fra vårt eksempel at vi har 4 betalinger for kredittleverandører og 1 betaling til en kontantleverandør.

Kryssstøping:

før du forbereder journalen din for postering til hovedboken, bør du utføre en ‘kryssstøping’, dvs. du må sjekke at debetoppføringene dine (når de legges sammen), er lik summen av kredittoppføringene dine.

i vårt eksempel bør de totale totalene FOR PLCA, MVA, Kjøp og Diverse Utgifter være lik Kontanter og Bankkonto totaler.

hvis debet og kredittene dine ikke er enige, kan du krysse hver linje i kontantboken din for å hjelpe deg med å identifisere hvor feilen er.

Journal for å legge Inn Kontantbetalingsboken:

Debet: PLCA £18,861. 07 (som reduserer vårt ansvar for gjeld – vi skylder ikke kredittleverandørene oss så mye som vi gjorde)

Debet: MVA £15.75 (som reduserer vårt ansvar for DET SOM skyldes HMRC)

Debet: Kjøp £78.78 (som øker utgiftene våre – dette tallet gjelder utbetalinger til kontantleverandører)

Kreditt: Cash £94.53 (som reduserer bankens aktiva)

Kreditt: Bank £18,861. 07 (som reduserer bankens aktiva)

I dette eksemplet har vi ikke betalt noen penger med Hensyn til Ulike Utgifter, men hvis vi hadde det, ville dette også vært en debitering (enhver annen utgiftskonto ville også være en debitering).

P. S. HUSK å registrere de individuelle beløpene I plca-kolonnen til de individuelle kundekontoene i Hovedboken For Kjøp!

nå skal Vi gå videre til hvordan du balanserer av den kombinerte Kontantinnskuddsboken og Kontantbetalingsboken.

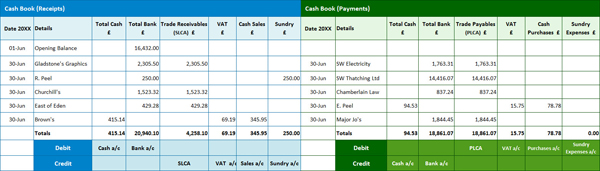

EKSEMPEL 3: Kombinert Kontantbok

i tidligere tider var kontantboken en fysisk bok med alle kvitteringene manuelt registrert på venstre side (debet side) og betalingene manuelt registrert på høyre side (kreditt side), i likhet med formatet vist nedenfor.

i forbindelse med denne bloggen skal vi imidlertid skille bøkene for å gjøre ting litt enklere å følge når det gjelder beregning av kontanter og bankbalanser.

i forbindelse med denne bloggen skal vi imidlertid skille bøkene for å gjøre ting litt enklere å følge når det gjelder beregning av kontanter og bankbalanser.

N. B. Vær oppmerksom på at VI har lagt TIL EN ÅPNINGSBALANSE i forrige eksempel.

EKSEMPEL 3a: Beregning Av Saldoen

så, for å beregne kontantbalansen, ta din totale kontantfigur fra Kontantinntaksboken (£415.14 i dette eksemplet) og trekk det totale kontantfigur fra Kontantbetalingsboken (dvs. £94.53). Dette vil gi deg en saldo i kontanter på £320.61, dvs.at du har £320.61 i kassen, som vil Være En Debitering på kontantkontoen i Hovedboken din.

HUSK, i en aat-vurdering kan du ikke ende opp med en minusfigur her-forestill deg din kontantboks-du kan ha null penger, men ikke minus penger!

hvordan beregne Bankbalansen:

Så, for å beregne bankbalansen, følg bare samme fremgangsmåte. Ta din totale bankfigur fra Kvitteringsboken (£20 940,10 i dette eksemplet) og trekk det totale kontantfigur fra Kontantbetalingsboken(dvs. £18 861,07). Dette vil gi deg en bankbalanse på £2,079.03, som vil være En Debetoppføring til bankkontoen i Hovedboken din.

i dette eksemplet startet vi med £16,432.00 i bedriftsbankkontoen. Hvis imidlertid bankens totalsum for Kontantbetalingsboken var høyere enn tallet som er registrert i Kontantbetalingsboken (dvs. beregningen din resulterte i et minustall), vil dette bety at bankkontoen din er overtrukket, dvs. en kredittoppføring i Hovedboken.

EKSEMPEL 4: Beregning Av Saldoen

her er et annet eksempel for å vise deg hvordan du beregner saldoen:

hvordan beregne Kontantbalansen:

så, for å beregne kontantbalansen, ta din totale kontantfigur fra Kvitteringsboken (£583.54 i dette eksemplet) og trekk det totale kontantfigur fra Kontantbetalingsboken (dvs. £550.24). Dette vil gi deg en kontantbalanse på £33.30, dvs.at du har £33.30 i kassen, som vil Være En Debitering på kontantkontoen i Hovedboken din.

Igjen, HUSK at du ikke kan ende opp med en minusfigur her – du kan ha null kontanter, men ikke minus kontanter!

hvordan beregne Bankens Balanse:

Så, for å beregne bankbalansen, følg bare samme fremgangsmåte. Ta din totale bankfigur fra Kvitteringsboken (£5 689,72 i dette eksemplet) og trekk det totale kontantfigur fra Kontantbetalingsboken(dvs. £4 516,69). Dette vil gi deg en bankbalanse på £1,173.03, som vil være En Debetoppføring til bankkontoen i Hovedboken din.

i dette eksemplet startet vi med en kassekreditt på – £1,275. 60 i forretningsbankkontoen som ville være en kredittoppføring i Hovedboken.

hvis DU ikke har startet DIN aat-reise ennå, kommer du i gang for så lite som £99! Finn ut MER her: