Hvordan Forberede Et Kontantbudsjett For En Ny Bedrift

Denne artikkelen viser hvordan du bygger opp et kontantbudsjett ved hjelp av kvitteringer og betalinger konto.

vi begynner med å se på kontantbudsjettet for en ny handelsorganisasjon, og hjelper oss med å få en klar ide om hovedprinsippene.

Vi ser også hvordan kontantbudsjettet passer inn med budsjettert resultatkonto og balanse. Senere vil vi undersøke hvordan vi bygger videre på vår teknikk for å utvikle kontantbudsjetter for eksisterende virksomheter ved å inkorporere data fra åpningsbalansen.

Grunnleggende Prosess For Å Utarbeide Et Kontantbudsjett

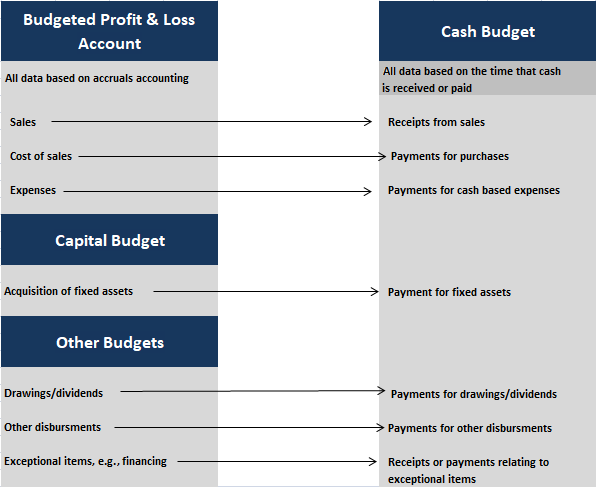

Kobling Med Andre Budsjetter

dataene som brukes til å opprette alle budsjetter, må være konsistente. Dette sikrer at alle budsjetter er basert på de samme forutsetningene.

vi vil finne at mye av dataene som trengs for et kontantbudsjett, finnes i en budsjettert resultatkonto, hvis dette allerede er utarbeidet.

nøkkelen til nøyaktige kontantbudsjetter er imidlertid å huske at kvitteringer og betalinger er basert på når kvitteringer og betalinger oppstår, og derfor må de fleste tallene i den budsjetterte resultatkontoen analysere eller modifisere.

når vi mottar eller betaler kontant på et annet tidspunkt enn opptaket av salg, kjøp eller utgift, kalles dette lagging. Det er disse forsinkede tallene-basert på tidspunktet for kvitteringen eller betalingen-som vi vil bruke i vårt kontantbudsjett.

for eksempel, hvis kredittsalg på $10.000 ble gjort i januar på to måneders kreditt, vil pengene bli mottatt I Mars.

selv om salget vil bli registrert i resultatregnskapet i januar, må det vises I mars-kolonnen i kontantbudsjettet.

et kontantbudsjett viser ingen ikke-kontantposter som vises i den budsjetterte resultatkontoen. det vanligste eksempelet på dette er avskrivninger.

det er også elementer som vises i kontantbudsjettet, men vises ikke i den budsjetterte resultatkontoen.

dette er kapitalposter (kjøp eller avhending av anleggsmidler), utbetalinger som tegninger og skatt, og eksepsjonelle poster som finansiering (midler fra egenkapital eller lån).

diagrammet nedenfor viser hvordan dataene i et enkelt kontantbudsjett kobles til dataene som brukes i andre budsjetter.

i casestudien nedenfor vurderer vi hvordan et enkelt kontantbudsjett kan genereres for en ny virksomhet. For å gjøre det, bruker vi datakildene som er vist i diagrammet ovenfor.

Case-Studie

First Trade Ltd. Enkelt Kontantbudsjett

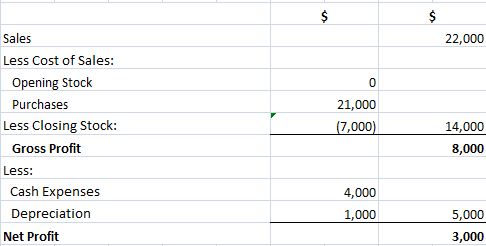

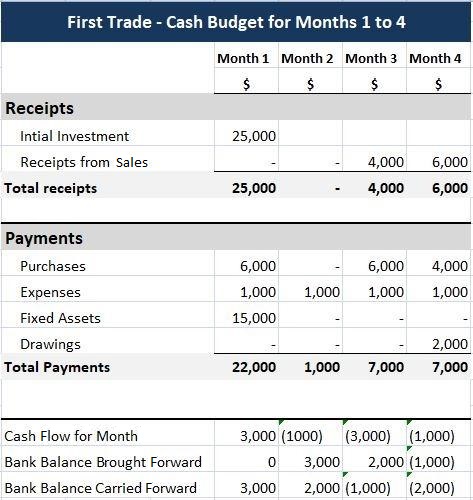

Jim First planlegger å starte en handelsvirksomhet, First Trade Ltd. Han har utarbeidet følgende budsjetterte resultatregnskap for de første fire månedene av handel.

Jim Først: Budsjettert Fortjeneste & Tapskonto

Jim har også gitt følgende informasjon om hans planer:

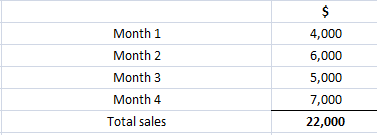

- Salg er gjort pa to maneders kreditt. Salgstallene i den budsjetterte resultatregnskapet er basert på månedlig salg som følger:

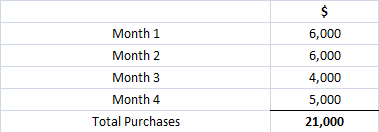

- Kjøp gjort i den første måneden må betales umiddelbart. Etterfølgende kjøp vil være på en måneds kreditt. Kjøpstallet i den budsjetterte resultatregnskapet består som følger:

- Kontantutgifter er basert på å betale ut $1000 i hver av de første fire månedene av virksomheten.

- Utstyr skal kjøpes for $15 000 i den første måneden av virksomheten. Avskrivningen vist i den budsjetterte resultatregnskapet er basert på avskrivning av disse anleggsmidlene til 20% per år på en lineær basis.

- Jim har $ 25 000 å investere i virksomheten i måned 1. Virksomheten har ingen åpning kontantbalanse.

- Jim ønsker å trekke $2000 fra virksomheten i måned 4.

Påkrevd: Forbered et kontantbudsjett i kvitterings-og betalingsformatet for de første fire månedene handel Med Første Handel.

Løsning

kontantbudsjettet er utarbeidet på følgende måte:

for det første føres investert kapital som kvittering i måned 1.

for Det Andre blir kvitteringene fra salg lagt inn på riktig linje, og tar hensyn til de to måneders kreditt ved å lagre kvitteringene med to måneder(dvs. salg for måneder 1 og 2 mottas i måneder 3 og 4).

merk at salget i måneder 3 og 4 ikke vises på dette kontantbudsjettet, da pengene ikke vil bli mottatt før måneder 5 og 6.

for Det Tredje inngår betalinger for kjøp og utgifter i de aktuelle linjene, ved hjelp av dataene på betalingsbetingelser. Husk at den første måneds kjøp er betalt i måned 1 og påfølgende kjøp er gitt en måneds kreditt.

For Det Fjerde oppgis betalinger for anleggsmidler og tegninger etter behov.

For Det Femte fullføres kvitteringene og betalingstotalene, og hver måneds kontantstrøm beregnes (dvs. totale kvitteringer minus totale betalinger).

Sjette, bankbalansen fremført for måned 1 er satt inn (her er den null).

Endelig beregnes den fremførte bankbalansen for hver måned. Dette er basert på beregningen for hver måned ved å bruke følgende formel:

Kontantstrøm for måned + bankbalanse fremført = bankbalanse fremført

den avsluttende bankbalansen (bankbalanse fremført) for en måned blir deretter angitt som åpningsbalanse for den følgende måneden (bankbalanse fremført).

kontantbudsjettet viser at hvis alt går etter planen, Vil Jims forretningsbankbalanse være $3000 i kreditt ved slutten av måned 1, men vil falle til en overtrukket saldo på $2000 innen utgangen av måned 4.

Derfor Bør Jim gjøre passende økonomiske ordninger hvis Han ønsker å følge dette budsjettet. Han bør også vurdere virkningen av uforutsette hendelser (f.eks salg kan være lavere enn forventet og utgifter kan være høyere).

Denne typen » hva-hvis?»planleggingsprosessen er referert til som sensitivitetsanalyse.

Kobling Av Kontantbudsjett Med Den Budsjetterte Balansen

Kontantbudsjett Og Hovedbudsjett

et komplett sett med budsjetter for en organisasjon inkluderer en budsjettert balanse ved slutten av budsjettperioden, samt en budsjettert resultatkonto og kontantbudsjett.

den budsjetterte balansen er basert på samme format som den historiske balansen produsert for finansielle regnskapsmessige formål, men er basert i fremtiden.

det er en redegjørelse for forventede eiendeler, gjeld og kapital ved utgangen av budsjetteringsperioden.

fordi dette dokumentet vil knytte seg til de to andre hovedbudsjettene, inkorporerer det overskuddet som genereres i den budsjetterte resultatkontoen, sammen med den endelige kontanter eller bankbalansen som spådd i kontantbudsjettet.

den budsjetterte resultatregnskapet og den budsjetterte balansen er sammen kjent som hovedbudsjettet.

Datterbudsjetter

Flere datterbudsjetter må ofte opprettes i mer komplekse virksomheter for å bygge opp tilstrekkelig informasjon til å opprette hovedbudsjettet og den budsjetterte kontantstrømoppstillingen.

Eksempler på datterbudsjetter inkluderer salgsbudsjett, produksjonsbudsjett og materialbudsjett.

Kontantbudsjett Og Budsjettert Balanse

for å forstå hvordan kontantbudsjetter fungerer, må vi kunne opprette en budsjettert balanse enten i sin helhet eller i utdrag form.

ved å opprette en full budsjettert balanse, kan vi også sjekke at budsjettene våre henger sammen riktig og at sluttresultatet balanserer.

av spesiell betydning er følgende koblinger mellom kontantbudsjettet og budsjettert balanse ved utgangen av budsjettperioden:

- tallet for skyldnere i budsjettert balanse vil representere kredittsalget som ennå ikke er mottatt i kontanter. Dette er vanligvis salget for den siste perioden (e) der kvitteringer ikke vises i kontantbudsjettet.

- kontant/bank figur i budsjettert balanse vil bli tatt direkte fra den endelige kontanter / bank balanse i kontantbudsjettet. Hvis dette er et negativt tall, vil det bli registrert som overtrekking under kortsiktig gjeld.

- tallet for kreditorer i budsjettert balanse vil representere kredittkjøp (og eventuelt utgifter) som ble gjort i budsjettperioden, men som er ubetalt ved periodens slutt.

når det gjelder den endelige lenken nevnt ovenfor, på samme måte som salg, er dette typisk kjøp eller utgifter for den siste perioden (e) som ikke vises i kontantbudsjettet.

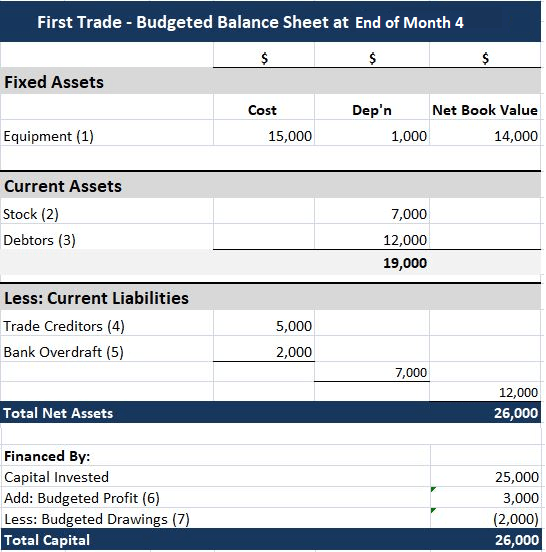

På dette punktet, la oss gå tilbake Til casestudien Av First Trade Ltd. for å se hvordan den budsjetterte balansen kan utvikles i praksis.

Case-Studie

First Trade Ltd. Forbereder En Budsjettert Balanse

Som beskrevet i den første casestudien, Planlegger Jim First å starte en handelsvirksomhet.

Jim har utarbeidet en budsjettert resultatkonto for de første fire månedene handel, viser et budsjettert overskudd på $ 3000. Et kontantbudsjett er også utarbeidet som viser en overtrukket bankbalanse på $2000 ved utgangen av måned 4.

Påkrevd: Forbered en budsjettert balanse for slutten av måned 4.

Løsning

den budsjetterte balansen er vist nedenfor. Notater er også gitt for å vise hvordan hver figur ble beregnet.

Merknader:

(1) anleggsmidlene ble kjøpt i måned 1. De er verdsatt til kost, minus avskrivningen som vises i den budsjetterte resultatregnskapet (dvs. siden dette også er kumulative avskrivninger).

(2) aksjetallet er den avsluttende aksjen som brukes i den budsjetterte resultatregnskapet.

(3) skyldnere tallet består av salg for måneder 3 og 4 ($5000 + $7000). Provenyet av disse salgene vil ikke ha blitt mottatt innen budsjettperioden siden salget er gjort pa 2 maneders kreditt.

(4) handelskreditorer tallet er måned 4 kjøp som ikke skal betales før måned 5.

(5) bankkreditt er den endelige sluttbalansen på kontantbudsjettet.

(6) det budsjetterte resultatet er som registrert på den budsjetterte resultatregnskapet.

(7) de budsjetterte tegningene er som registrert i kontantbudsjettet.

det er verdt å undersøke de ovennevnte tallene og notatene, slik at du forstår hvordan tallene ble ankommet. Merk at den budsjetterte balansen skal balansere når dataene brukes konsekvent.