statutul de limitări privind datoria în Maryland

acest post va explica ce statutul aplicabil de limitări este privind colectarea datoriilor în conformitate cu Legea Maryland. De-a lungul acestui post ne vom referi la persoana care a împrumutat bani ca „debitor”, iar creditorul acestor bani va fi „creditorul”.”Statutul limitărilor este practic ca un termen legal sau un termen limită. Dacă statutul limitărilor a expirat, înseamnă că creditorul nu mai are dreptul legal de a executa datoria împotriva dvs. în instanță.

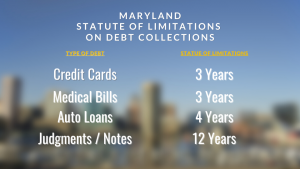

statutul aplicabil de limitări în Maryland va depinde de ce tip de datorie este implicat.

datoria cardului de Credit: 3 ani statutul limitărilor

conform legii din Maryland, statutul de limitare a colectării datoriei cardului de credit este de 3 ani. Creditorul trebuie să depună un proces împotriva dvs. în instanță pentru a executa datoria în termen de 3 ani sau vor pierde dreptul legal de a executa această datorie împotriva dvs. în instanță. Pentru cardurile de credit, perioada de 3 ani începe să curgă la data la care datoria este „suportată.”Md. Cod Ann. Cts. & Jud. Proc. § 5-101.

pentru o linie de credit revolving, cum ar fi un card de credit, Datoria este tratată ca fiind suportate la data la care prima devine restante. Pentru cardurile de credit, aceasta este de obicei data la care nu reușiți mai întâi să efectuați plata minimă. Din acel moment, compania de carduri de credit trebuie să depună un proces împotriva dvs. în instanță în termen de 3 ani.

Datorii Medicale: Statutul limitărilor pe 3 ani

datoria medicală se referă la facturile neplătite de la un medic, spital sau alți furnizori de asistență medicală pentru tratament sau servicii care nu au fost acoperite de asigurare. Datoria medicală este supusă statutului general de limitări de 3 ani în Maryland. Aceasta înseamnă că medicul sau furnizorul de asistență medicală trebuie să introducă o acțiune în justiție împotriva dvs. în termen de 3 ani de la data la care este contractată datoria. Datoriile medicale sunt „suportate” la data tratamentului sau serviciului medical sau prestate. Md. Cod Ann. Cts. & Jud. Proc. 5-101

datoria medicală se referă la facturile neplătite de la un medic, spital sau alți furnizori de asistență medicală pentru tratament sau servicii care nu au fost acoperite de asigurare. Datoria medicală este supusă statutului general de limitări de 3 ani în Maryland. Aceasta înseamnă că medicul sau furnizorul de asistență medicală trebuie să introducă o acțiune în justiție împotriva dvs. în termen de 3 ani de la data la care este contractată datoria. Datoriile medicale sunt „suportate” la data tratamentului sau serviciului medical sau prestate. Md. Cod Ann. Cts. & Jud. Proc. 5-101

Credite Auto: 4 ani statutul de limitări

statutul de limitări pentru datorii legate de un împrumut auto în Maryland este de 4 ani. Credite auto sunt garantate de un gaj pe masina ta, care dă creditorului dreptul de a reintra în posesia vehiculului dacă implicit pe împrumut. Atunci când implicit pe un împrumut de masina creditorul va reintra în posesia masina ta și vinde-l. Încasările din reintroducerea și vânzarea vehiculului sunt aplicate datoriei dvs. restante. În majoritatea cazurilor, însă, acest lucru nu este suficient pentru a vă achita complet soldul împrumutului. În cazul în care creditorul vrea pentru a obține o hotărâre împotriva ta pentru soldul deficit rămas, au 4 ani la dosar costum. Md. Cod Ann., Comm. Legea nr.2-725.

bilete la ordin ipotecare: 12 ani statutul de limitări

când obțineți un credit ipotecar pentru a cumpăra o casă în Maryland, vă dau creditor un act de încredere care le dă dreptul de a exclude dacă implicit. De asemenea, da creditor un bilet la ordin separat, care obligă să ramburseze toți banii au împrumutat. Dacă implicit pe Ipoteca creditorul poate bloca pe casa și se aplică veniturile din vânzarea de blocare a pieței la suma pe care o datorez.

de obicei, încasările de blocare a pieței nu sunt suficiente pentru a acoperi soldul împrumutului de bază. Creditor ipotecar are opțiunea de a obține o hotărâre împotriva ta pentru soldul deficit rămase pe bilet la ordin. Acțiunile de executare a unui sold de deficiență pe un bilet la ordin ipotecar sunt supuse unui statut de limitări de 12 ani. Md. Cod Ann. Cts. & Jud. Proc. 5-102(a)(1).

hotărâri valabile și executorii pentru o perioadă de 12 ani

dacă un creditor vă introduce în instanță și primește o hotărâre în bani împotriva dumneavoastră pentru o datorie neplătită, hotărârea respectivă este valabilă și executorie din punct de vedere juridic pentru o perioadă de 12 ani de la data pronunțării hotărârii. Hotărârea poate fi reînnoită în orice moment, care o prelungește cu încă 12 ani.

expirarea statutului limitărilor nu împiedică raportarea negativă a creditului

dacă statutul limitărilor expiră la o datorie, creditorului i se interzice să meargă legal în instanță și să obțină o hotărâre de bani împotriva ta. Cu toate acestea, expirarea statutului de limitări nu interzice creditorului să raporteze negativ datoria și implicit dvs. la birourile de credit. Chiar dacă statutul de limitări a expirat, un sold restant pe datoria încă pot fi raportate la agențiile de credit de ani de zile după aceea.