cum se execută simulări Monte Carlo în Excel

deci, doriți să rulați simulări Monte Carlo în Excel, dar proiectul dvs. nu este suficient de mare sau nu faceți acest tip de analiză probabilistică suficient pentru a justifica cumpărarea unui add-in scump. Ei bine, ai venit la locul potrivit. Funcționalitatea încorporată a Excel permite modelarea stocastică, inclusiv rularea a cât mai multe simulări pe care le va suporta puterea de procesare a computerului, iar această scurtă postare cu tutorial video vă ghidează prin configurarea și procesul de rulare a simulărilor Monte Carlo în Excel fără a fi necesare programe de completare.

analiza probabilistică dintr-o perspectivă imobiliară

acesta este un blog imobiliar comercial și, prin urmare, acest tutorial privește modelarea stocastică din perspectiva unui profesionist imobiliar. Cu toate acestea, marea majoritate a tehnicilor prezentate în acest post vor funcționa între discipline.

voi nota, de asemenea, mai multe dintre conceptele prezentate aici am adaptat de la Keith chin-Kee Leung excellente teza de absolvent pe tema: dincolo de analiza DCF în Real Estate modelare financiară: evaluarea probabilistică a Ventures Imobiliare.

simulări Monte Carlo pentru imobiliare-nivel tocilar Excel: 1,000,000

ce este acest Tutorial nu este

acest post nu este un curs de analiză de probabilitate. Ca atare, presupune că aveți o înțelegere de bază a probabilității, statistici, Excel și știți ce este o simulare Monte Carlo. Dacă doriți să obțineți o actualizare a probabilității sau a statisticilor în general, vă recomand să urmați un curs pe această temă. Iată un MOOC gratuit (massive open online course) oferit de Duke:

- Introducere în Probabilitate și date

scenariul – o afacere apartament

înainte de a rula simulările, veți avea nevoie de un scenariu pentru a modela. În acest caz, vom rula un flux de numerar redus de bază pe o clădire ipotetică de apartamente pentru a determina cât de mult am fi dispuși să plătim pentru proprietate astăzi. Iată ce știm:

- proprietatea subiectului are 10 unități

- proprietatea subiectului percepe 1000 USD / lună pentru fiecare unitate; chiriile cresc cu 3% anul trecut

- există o unitate vacantă și, pentru simplitate, presupunem că va exista întotdeauna o unitate vacantă

- cheltuielile sunt de 3.000 USD pe lună; cheltuielile cresc cu 2% anul trecut

- proprietăți comparabile vând pentru o rată de plafon de 5,5% – 6,0% astăzi, dar se așteaptă ca ratele de plafon să crească cu aproximativ 5 puncte de bază pe an în următorii ani (rata de plafon de ieșire între 5,75% și 6.25%)

- planul de a deține proprietatea timp de cinci ani

- țintă un 8% fără efect de levier reveni

configurarea modelului

apoi, am înființat modelul meu Excel în curs de pregătire pentru rularea simulările (puteți descărca registrul de lucru Excel utilizate în acest tutorial la sfârșitul acestui post).

- în coloanele B și D, îmi abandonez ipotezele de bază

- celula G2 i etichetează „valoare DCF”

- în rândul 14, începând din celula F14 până la K14, adaug un antet de perioadă cu șase perioade, inclusiv o perioadă zero

- celula E15 i etichetează „chirie”

- celula E16 i eticheta „cheltuială”

- celula E17 i eticheta „venit net din exploatare”

- celula E18 i eticheta „Valoare reziduală”

- celula L17 i eticheta „capac de ieșire”

- celula E19 i eticheta „flux de numerar net”

- celula D14 i eticheta „rată de creștere”

- în celula G15 scriu formula: =9 * 12 * $D $ 4 * (1+$D15)^(G14-1) ceea ce înseamnă nouă unități (10 unități mai puțin o unitate vacantă), ori 12 luni, ori $D$4 (1000 USD chirie/unitate/lună), ori unu plus$D15 (rata probabilă de creștere calculată în celula D15), ridicată la perioada (G15) minus una (scad una pentru că nu vrem ca chiria să crească în primul an). Deoarece au fost create referințele de celule absolute adecvate (de exemplu, $D$4 și $D15), pot copia formula dreptul la celula K15.

- urmez un proces similar pentru cheltuieli, folosind formula: =$D$7*12*(1+$D16)^(G14-1) în celula G16 și apoi copiez acea formulă în celula K16.

- în celulele G17 până la K17, scad cheltuielile din chirie (de exemplu, în G17 scriu =G15-G16) pentru a ajunge la un venit net din exploatare pentru fiecare an.

- în celula K18 scriu formula: =K17/L18 ceea ce înseamnă împărțiți anul cinci venitul net din exploatare la rata probabilă a capacului de ieșire (L18).

- în celulele G19 până la K19 adun fluxurile nete de trezorerie pentru fiecare an: venitul net din exploatare în anii unu până la patru și venitul net din exploatare plus valoarea reziduală în anul cinci.

- în cele din urmă, în celula G3 calculez valoarea actuală a fluxului de numerar din rândul 19 redus înapoi la 8% (randamentul țintă fără efect de levier) folosind formula: =NPV(D12,G19:K19).

cu DCF configurat, acum pot trece la adăugarea probabilității la ipotezele mele.

adăugarea probabilității folosind funcția RANDBETWEEN ()

în scenariul nostru de mai sus, avem câteva ipoteze care sunt incerte și, prin urmare, ar fi candidați minunați pentru adăugarea variabilității la. În primul rând, trebuie să alegem un tip de distribuție pentru Probabilitatea noastră.

avem o serie de opțiuni, cele mai frecvente două fiind distribuția uniformă (probabilitate constantă în care toate rezultatele sunt la fel de probabile) și distribuția normală (gândiți-vă probabilitatea curbei clopotului în care valoarea rezultată este probabil să fie mai aproape de medie). Pentru simplitate, vom alege o distribuție uniformă.

- în celula D15, adaug variabilitate uniformă la rata de creștere a chiriei folosind formula: =$D$5*RANDBETWEEN(-500,2000)/1000, ceea ce înseamnă să ia 3% (creșterea chiriei de anul trecut de la celula $D$5) și să o multiplice cu un număr aleatoriu între -0,5 și 2.0 (RANDBETWEEN (-50,200)/100), astfel încât rata de creștere a chiriei rezultată să scadă aleatoriu între -1,5% și 6,0%.

- în celula D16, adaug variabilitate uniformă la rata de creștere a cheltuielilor folosind o formulă similară: =$D$8*RANDBETWEEN(-500,2000)/1000, numai în acest caz iau rata de creștere a cheltuielilor de anul trecut (2% din celula $D$8) și o înmulțesc cu un număr aleatoriu între -0,5 și 2,0 (RANDBETWEEN(-50,200)/100), astfel încât rata de creștere a cheltuielilor aleatoriu între -1,0% și 4,0%.

- în cele din urmă, în celula L18, adaug variabilitate uniformă la rata capacului de ieșire folosind formula: =D10*RANDBETWEEN(958.3,1041.7)/1000, ceea ce înseamnă ia 6% (media între 5.75% și 6.25% intervalul așteptat pentru ratele de capac de ieșire în anul cinci) și multiplică-l cu un număr aleatoriu între 0.9583 și 1.0417 (RANDBETWEEN(958.3,1041.7)/1000), astfel încât rata de capac de ieșire rezultată să scadă aleatoriu între 5.75% și 6,25%.

veți vedea acum când apăsați F9, că rata de creștere a chiriei, rata de creștere a cheltuielilor și valorile ratei capacului de ieșire se schimbă aleatoriu, rezultând o modificare aleatorie a fluxurilor de numerar și a valorii totale a fluxului de numerar actualizat.

rularea simulărilor Monte Carlo folosind tabele de date

cu probabilitate adăugată modelului dvs., puteți începe să rulați simulările Monte Carlo. Acest proces implică construirea unui tabel de date, legat de valoarea DCF (G3), astfel încât fiecare simulare să înregistreze valoarea DCF rezultată din acea simulare.

Iată cum rulăm simulările Monte Carlo folosind caracteristica tabelului de date din Excel:

- celula B27 i etichetează ” simulare #”

- i leagă celula C27 de valoarea DCF (=G3)

- i numără celulele B28 până la B1027 de la 1 la 1000. Pentru a face acest lucru, am setat mai întâi celula B28 la 1. Apoi introduc formula = B28 + 1 în celula B29. În cele din urmă, copiez formula din B29 până la celula B1027.

- cu simulările numerotate și celula C27 legată de valoarea DCF, selectez celulele B27 până la C1027 și fac clic pe caracteristica ‘tabel de date’ (tabel de date>What-If-Analysis>).

- las necompletată caseta ‘Row input cell:’ și fac clic pe caseta ‘Column input cell’. Selectez o celulă goală în foaia de lucru (care celulă nu contează atâta timp cât este o celulă care este întotdeauna goală), apăsați enter și apoi ‘OK’.

- tabelul de date se va actualiza cu 1.000 de iterații ale simulării noastre și voila ați rulat o simulare Monte Carlo în Excel folosind tabelul de date.

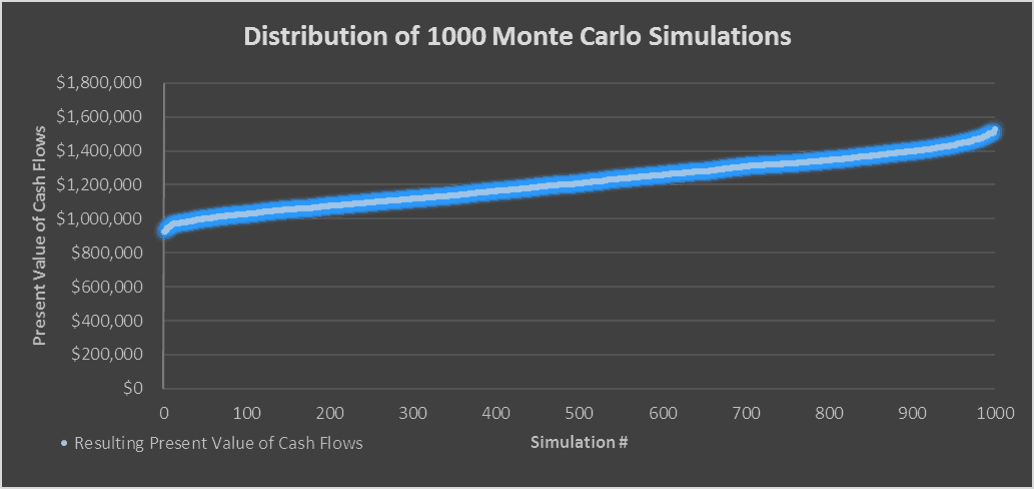

intervalul probabil de valori, cu 1.2 milioane dolari fiind „valoarea așteptată”

valoarea așteptată – ceea ce ați putea fi dispus să plătiți

media (medie) a tuturor simulărilor este „valoarea așteptată” sau ceea ce ați putea fi dispus să plătiți pentru proprietatea subiectului, având în vedere ipotezele dvs. În cazul meu, valoarea așteptată este de aproximativ 1,2 milioane de dolari.

de asemenea, îmi place să calculez abaterea minimă, maximă și standard a simulărilor pentru a obține o imagine a intervalului valorilor. Deci, de exemplu, în acest caz, minimul este în jur de $925,000 și maxim este în jur de $1.5 milioane. Ceea ce înseamnă acest lucru este că a existat o instanță în care ar trebui să plătesc 925.000 de dolari pentru a atinge un randament de 8% și a existat o instanță în care aș putea plăti 1,5 milioane de dolari pentru a atinge un randament de 8%.

cu toate acestea, cu cât executați mai multe simulări, cu atât valorile vor crea un model normativ în care aveți o probabilitate de 68% ca valoarea să fie o abatere standard de la medie și o probabilitate de 95% ca valoarea să fie două abateri standard de la medie (regula 68-95-99). Prin urmare, cu cât abaterea standard este mai mică, cu atât puteți fi mai sigur cu privire la valoarea așteptată.

deci, în concluzie, pentru ipotetica noastră clădire de apartamente, am fi dispuși să plătim undeva între 925.000 și 1,5 milioane de dolari, cu 1,2 milioane de dolari fiind cel mai probabil preț de achiziție.

tutorial Video – rularea simulărilor Monte Carlo în domeniul imobiliar

ca o completare a tutorialului scris de mai sus, am înregistrat un videoclip care trece prin realizarea propriilor simulări Monte Carlo pentru imobiliare în Excel.

urmați de – a lungul folosind fișierul Excel din Video

pentru a face acest tutorial simulare Monte Carlo accesibil pentru toată lumea, acesta este oferit pe o bază „plătiți ceea ce sunteți capabil”, cu nici un minim (introduceți $0 dacă doriți) sau maxim (sprijinul dumneavoastră ajută la menținerea conținutului vine – module similare curs imobiliare vinde pentru $100 – $300+). Trebuie doar să introduceți un preț împreună cu o adresă de e-mail la care să trimiteți linkul de descărcare, apoi faceți clic pe ‘Continuați’. Dacă aveți întrebări despre programul nostru „plătiți ce puteți” sau de ce oferim modelele noastre pe această bază, vă rugăm să contactați Mike sau Spencer.

despre autor: născut și crescut în nord-vestul Statelor Unite, Spencer Burton are aproape 20 de ani de experiență imobiliară rezidențială și comercială. De-a lungul carierei sale, a subscris 30 de miliarde de dolari de bunuri imobiliare comerciale la unele dintre cele mai mari firme imobiliare instituționale din lume. În prezent este șef de investiții imobiliare și membru al echipei fondatoare la Stablewood Properties. Spencer deține un BS în Afaceri Internaționale de la Universitatea de Stat din Florida și un master în finanțe imobiliare de la Universitatea Cornell.