cum să pregătiți un buget de numerar pentru o nouă afacere

acest articol arată cum să construiți un buget de numerar folosind contul de încasări și plăți.

vom începe prin a analiza Bugetul de numerar pentru o nouă organizație comercială, ajutându-ne să ne facem o idee clară despre principiile principale.

vom vedea, de asemenea, modul în care bugetul de numerar se potrivește cu contul de profit și pierdere bugetat și bilanțul. Mai târziu, vom examina cum să ne bazăm pe tehnica noastră de a dezvolta bugete de numerar pentru întreprinderile existente prin încorporarea datelor din bilanțul de deschidere.

procesul de bază de pregătire a unui buget de numerar

conectarea cu alte bugete

datele utilizate pentru a crea toate bugetele trebuie să fie coerente. Acest lucru asigură că toate bugetele se bazează pe aceleași ipoteze.

vom constata că o mare parte din datele necesare pentru un buget de numerar pot fi găsite într-un cont de profit și pierdere bugetat, dacă acest lucru a fost deja pregătit.

cu toate acestea, cheia pentru bugetele de numerar exacte este să ne amintim că încasările și plățile se bazează pe momentul în care apar încasările și plățile și, prin urmare, majoritatea cifrelor din contul de profit și pierdere bugetat vor avea nevoie de analiză sau modificare.

când primim sau plătim numerar la un moment diferit de înregistrarea vânzării, cumpărării sau cheltuielilor, acest lucru este cunoscut sub numele de întârziere. Aceste cifre întârziate—în funcție de momentul primirii sau plății—le vom folosi în bugetul nostru de numerar.

de exemplu, în cazul în care vânzările de credit de 10.000 $au fost făcute în ianuarie pe credit de două luni, atunci banii vor fi primite în luna martie.

deși vânzarea va fi înregistrată în contul de profit și pierdere în ianuarie, aceasta trebuie să apară în coloana din Martie în bugetul de numerar.

un buget în numerar nu va afișa elemente fără numerar care apar în contul de profit și pierdere bugetat; cel mai frecvent exemplu în acest sens este deprecierea.

există, de asemenea, elemente care vor apărea în bugetul de numerar, dar nu sunt afișate în contul de profit și pierdere bugetat.

acestea sunt elemente de capital (cumpărarea sau cedarea mijloacelor fixe), plăți precum desene și impozite și elemente excepționale precum finanțarea (fonduri din capitaluri proprii sau împrumuturi).

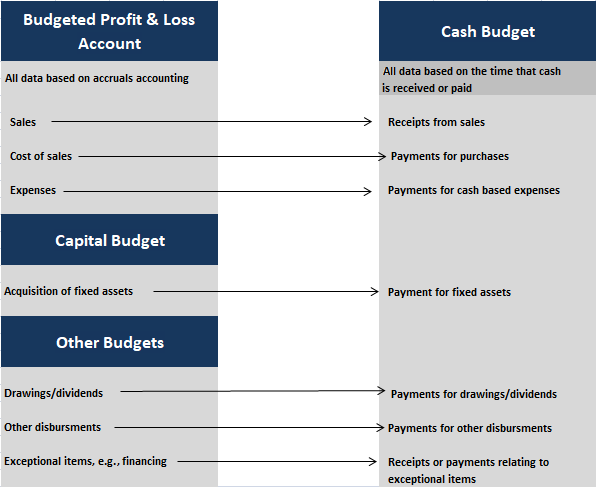

diagrama de mai jos arată modul în care datele dintr-un buget simplu de numerar se leagă de datele utilizate în alte bugete.

în studiul de caz de mai jos, vom analiza modul în care poate fi generat un buget simplu de numerar pentru o nouă afacere. Pentru a face acest lucru, vom folosi sursele de date prezentate în diagrama de mai sus.

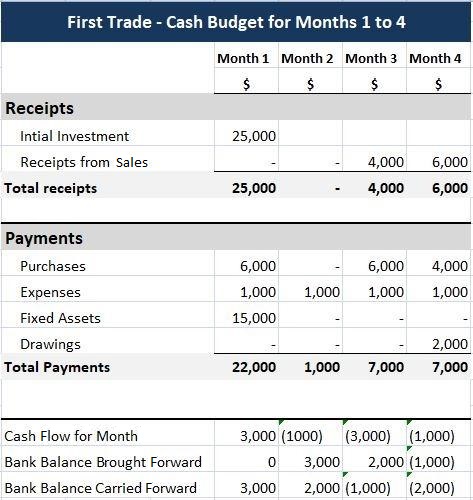

Studiu De Caz

First Trade Ltd. Buget simplu de numerar

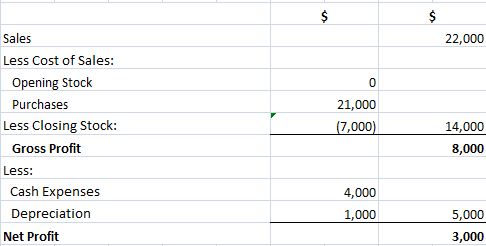

Jim First intenționează să înceapă o afacere de tranzacționare, First Trade Ltd. El a pregătit următorul cont de profit și pierdere bugetat pentru primele patru luni de tranzacționare.

Jim primul: profit bugetat & contul de pierdere

Jim a furnizat, de asemenea, următoarele informații despre planurile sale:

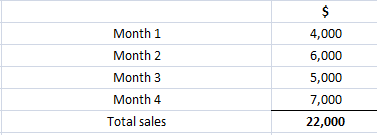

- vânzările se fac pe credit de două luni. Cifrele de vânzări din contul de profit și pierdere bugetat se bazează pe vânzările lunare după cum urmează:

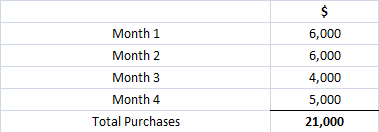

- achizițiile efectuate în prima lună trebuie plătite imediat. Achizițiile ulterioare vor fi pe credit de o lună. Cifra achizițiilor din contul de profit și pierdere bugetat este alcătuită după cum urmează:

- cheltuielile de numerar se bazează pe plata a 1.000 USD în fiecare din primele patru luni ale afacerii.

- echipamentul urmează să fie cumpărat cu 15.000 USD în prima lună a afacerii. Amortizarea indicată în contul de profit și pierdere bugetat se bazează pe deprecierea acestor active fixe la 20% pe an pe o bază liniară.

- Jim are 25.000 de dolari pentru a investi în afaceri în luna 1. Afacerea nu are un sold de numerar deschis.

- Jim dorește să retragă 2.000 de dolari din afacere în luna 4.

necesar: pregătiți un buget în numerar în formatul încasări și plăți pentru primele patru luni de tranzacționare a primului Comerț.

soluție

bugetul de numerar este pregătit în felul următor:

în primul rând, capitalul investit este înscris ca chitanță în luna 1.

în al doilea rând, încasările din vânzări sunt înscrise pe linia corespunzătoare, ținând seama de creditul pe două luni, prin întârzierea încasărilor cu două luni (și anume, vânzările pentru lunile 1 și 2 sunt primite în lunile 3 și 4).

rețineți că vânzările efectuate în lunile 3 și 4 nu apar pe acest buget de numerar, deoarece banii nu vor fi primiți decât în lunile 5 și 6.

în al treilea rând, plățile pentru achiziții și cheltuieli sunt introduse în liniile corespunzătoare, utilizând datele privind condițiile de plată. Amintiți-vă că achizițiile din prima lună sunt plătite în luna 1, iar achizițiile ulterioare primesc un credit de o lună.

în al patrulea rând, plățile pentru activele fixe și desenele sunt introduse după cum este necesar.

în al cincilea rând, încasările și totalurile plăților sunt finalizate și se calculează fluxul de numerar al fiecărei luni (adică încasările totale minus plățile totale).

în al șaselea rând, se introduce soldul bancar prezentat pentru luna 1 (Aici este zero).

în cele din urmă, se calculează soldul reportat al băncii pentru fiecare lună. Aceasta se bazează pe calculul pentru fiecare lună folosind următoarea formulă:

fluxul de numerar pentru luna + soldul bancar reportat = soldul bancar reportat

soldul bancar de închidere (soldul bancar reportat) pentru o lună este apoi introdus ca soldul bancar de deschidere pentru luna următoare (soldul bancar reportat).

bugetul de numerar arată că, dacă totul merge conform planului, soldul băncii de afaceri a lui Jim va fi de 3.000 USD în credit la sfârșitul lunii 1, dar va scădea la un sold descoperit de 2.000 USD până la sfârșitul lunii 4.

prin urmare, Jim ar trebui să ia măsuri financiare adecvate dacă dorește să urmeze acest buget. El ar trebui să ia în considerare, de asemenea, impactul evenimentelor neprevăzute (de exemplu, vânzările pot fi mai mici decât cele prognozate și cheltuielile pot fi mai mari).

acest tip de ” ce-dacă?”procesul de planificare este denumit analiza sensibilității.

conectarea bugetului de numerar cu bilanțul bugetat

bugetul de numerar și bugetul principal

un set complet de bugete pentru o organizație include un bilanț bugetat la sfârșitul perioadei bugetare, precum și un cont de profit și pierdere bugetat și un buget de numerar.

bilanțul bugetat se bazează pe același format ca și bilanțul istoric realizat în scopuri contabile financiare; cu toate acestea, se bazează în viitor.

este o situație a activelor, pasivelor și capitalului preconizate la sfârșitul perioadei de bugetare.

deoarece acest document se va lega de celelalte două bugete principale, acesta încorporează profitul generat în contul de profit și pierdere bugetat, împreună cu soldul final de numerar sau bancar, așa cum este prevăzut în bugetul de numerar.

contul de profit și pierdere bugetat și bilanțul bugetat sunt împreună cunoscute sub numele de bugetul principal.

bugete subsidiare

mai multe bugete subsidiare trebuie adesea create în întreprinderi mai complexe pentru a construi suficiente informații pentru a crea bugetul principal și situația fluxurilor de numerar bugetate.

Exemple de bugete subsidiare includ bugetul de vânzări, bugetul de producție și bugetul de utilizare a materialelor.

bugetul de numerar și bilanțul bugetat

pentru a înțelege cum funcționează bugetele de numerar, trebuie să putem crea un bilanț bugetat fie integral, fie sub formă de extras.

prin crearea unui bilanț bugetat complet, putem verifica, de asemenea, dacă bugetele noastre se leagă în mod corespunzător și că rezultatul final se echilibrează.

de o importanță deosebită sunt următoarele legături între bugetul de numerar și bilanțul bugetat la sfârșitul perioadei bugetare:

- cifra debitorilor din bilanțul bugetat va reprezenta vânzările de credite efectuate care nu au fost încă primite în numerar. Acestea sunt de obicei vânzările pentru perioada(perioadele) finală (finale) în care încasările nu apar în bugetul de numerar.

- cifra de numerar/bancă din bilanțul bugetat va fi preluată direct din soldul final de numerar/bancă din bugetul de numerar. Dacă aceasta este o cifră negativă, aceasta va fi înregistrată ca descoperit de cont în cadrul datoriilor curente.

- cifra creditorilor comerciali din bilanțul bugetat va reprezenta achizițiile de credit (și eventual cheltuielile) care au fost efectuate în perioada bugetară, dar sunt neplătite la sfârșitul perioadei.

în ceea ce privește legătura finală menționată mai sus, în mod similar vânzărilor, acestea sunt de obicei achizițiile sau cheltuielile pentru perioada(perioadele) finală (finale) care nu apar în bugetul de numerar.

în acest moment, să revenim la studiul de caz al First Trade Ltd. pentru a vedea modul în care bilanțul bugetat poate fi dezvoltat în practică.

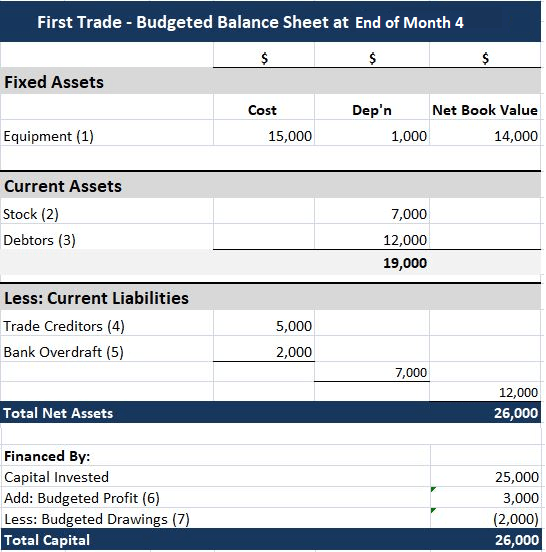

Studiu De Caz

First Trade Ltd. Pregătirea unui bilanț bugetat

așa cum este descris în primul studiu de caz, Jim First intenționează să înceapă o afacere de tranzacționare.

Jim a pregătit un cont de profit și pierdere bugetat pentru tranzacționarea inițială de patru luni, arătând un profit bugetat de 3.000 USD. De asemenea, a fost pregătit un buget în numerar care arată un sold bancar descoperit de 2.000 USD la sfârșitul lunii 4.

necesar: pregătiți un bilanț bugetat pentru sfârșitul lunii 4.

soluție

bilanțul bugetat este prezentat mai jos. Notele sunt, de asemenea, date pentru a arăta modul în care a fost calculată fiecare cifră.

Note:

(1) activele fixe au fost cumpărate în luna 1. Acestea sunt evaluate la cost, minus deprecierea indicată în contul de profit și pierdere bugetat (adică, deoarece aceasta este și deprecierea cumulată).

(2) cifra stocului este stocul de închidere utilizat în contul de profit și pierdere bugetat.

(3) cifra debitorilor este alcătuită din vânzările pentru lunile 3 și 4 (5.000 USD + 7.000 USD). Veniturile din aceste vânzări nu vor fi fost primite în perioada bugetară, deoarece vânzările sunt efectuate pe 2 credit luni.

(4) cifra creditorilor comerciali este achizițiile din luna 4 care nu trebuie plătite până în luna 5.

(5) descoperitul de cont bancar este soldul final de închidere al bugetului de numerar.

(6) profitul bugetat este cel înregistrat în contul de profit și pierdere bugetat.

(7) desenele bugetate sunt înregistrate în bugetul de numerar.

merită să examinați cifrele și notele de mai sus, asigurându-vă că înțelegeți cum au ajuns cifrele. Rețineți că bilanțul bugetat ar trebui să echilibreze atunci când datele sunt utilizate în mod consecvent.