cum să postați și să echilibrați cartea de numerar cu 3 coloane AAT

este postarea în cartea de numerar cu 3 coloane care vă conduce la lătrat nebun?

postarea și echilibrarea cărții de numerar AATs cu 3 coloane a fost întotdeauna un pic dificil pentru studenți.

după cum veți ști, există două părți la cartea de numerar:

- partea de încasări (DEBIT) și

- partea de plăți (CREDIT)

partea de încasări (cunoscută sub numele de cartea de încasări în numerar) este locul în care înregistrăm detalii despre toți banii care vin în afacere, adică chitanțe de la clienții de credit, precum și clienți de numerar și orice altă chitanță diversă.

partea de plăți (cunoscută sub numele de cartea de plăți în numerar) este locul în care înregistrăm detaliile tuturor banilor care ies din afacere, adică plățile către furnizorii de credite, precum și furnizorii de numerar și orice altă plată diversă.

în evaluări, AAT tratează cartea de numerar ca fiind’ contul bancar’, motiv pentru care nu vi se oferă de obicei un cont T bancar-cartea de încasări în numerar și cartea de plăți în numerar (combinate) sunt efectiv un cont t bancar gigant. La sfârșitul perioadei contabile, cartea de numerar ar trebui să fie echilibrată la fel ca orice alt cont T. Vom veni pe care un pic mai târziu, deși!

numerar și clienții de credit memento:

- un client de credit este cineva care are un cont la noi, adică. le vom factura pentru orice bunuri și / sau servicii pe care le-am furnizat și ne vor plăti la o dată ulterioară (de obicei în termen de 30 de zile).

- un client în numerar este o persoană care nu are un cont la noi, adică va achiziționa bunuri și / sau servicii de la noi și ne va plăti imediat (nu le vom furniza bunurile și/sau serviciile până când nu ne vor plăti)

metode de plată:

orice metodă de plată poate fi utilizată, indiferent dacă aveți de-a face cu un client de numerar sau de credit. De exemplu:

- client de CREDIT: un client de credit își va plăti de obicei factura prin cec, BACS sau card de debit/credit, cu toate acestea, este perfect posibil ca un client de credit să-și plătească factura în numerar (adică note și monede), de exemplu, dacă afacerea are un punct de vânzare cu amănuntul, Clientul poate apărea pentru a-și plăti factura folosind note și monede.

- client în numerar: un client în numerar va plăti pentru bunurile și/sau serviciile sale folosind orice metodă de plată, de exemplu cec, BACS sau card de debit/credit și, dacă se întâmplă să se afle în apropierea sediului dvs., poate alege să plătească pentru bunurile și/sau serviciile lor folosind bancnote și monede.

când un client ne plătește în numerar (bancnote și monede), ideea este că vom păstra acești bani în incintă și îi vom folosi pentru a plăti orice plăți în numerar. Dacă surplusul de numerar se acumulează, atunci puteți decide să plătiți excesul de numerar.

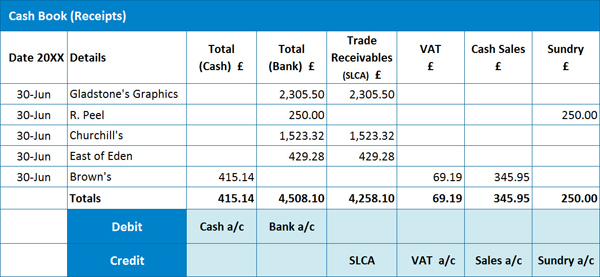

Exemplul 1: Cartea de încasări în numerar

aici avem un exemplu de carte de încasări în numerar:

pentru a determina modul în care înregistrăm fiecare chitanță, este vital să distingem dacă chitanța se referă la un client de credit sau la un client de numerar.

pentru a determina modul în care înregistrăm fiecare chitanță, este vital să distingem dacă chitanța se referă la un client de credit sau la un client de numerar.

postarea unei chitanțe de la un client de CREDIT:

este important să rețineți că vom fi înregistrat anterior factura (trimisă clientului) în cartea de zile de vânzare, deci vom fi analizat factura pentru TVA la acel moment, adică debitarea SLCA pentru suma totală (brută) a facturii, creditarea contului de vânzări pentru suma netă și creditarea contului de TVA pentru suma TVA. Este crucial atunci să nu analizăm din nou TVA atunci când înregistrăm chitanța în cartea de încasări în numerar – dacă am face-o, am ajunge să dublăm impozitul pe vânzări (cunoscut și sub numele de impozit pe ieșire) plătibil către HMRC, ceea ce cu siguranță nu am vrea să facem!

deci, pentru a înregistra o chitanță de la un client de credit, trebuie să postăm suma totală a chitanței în coloana Bank of Cash (în funcție de metoda de plată utilizată) și apoi să înregistrăm aceeași sumă în coloana Trade Receivables (SLCA). Ultima intrare este înregistrată în coloana SLCA pentru a indica o reducere a sumei datorate acum de clienții noștri de credit (creanțe/debitori).

postarea unei chitanțe de la un client în numerar:

pentru clienții cu numerar, aceasta va fi prima dată când chitanța (vânzarea de numerar) a fost introdusă în evidențele noastre contabile, deci trebuie să analizăm chitanța pentru TVA.

deci, pentru a înregistra o chitanță de la un client în numerar, trebuie să postăm suma totală a chitanței fie în coloana bancă, fie în numerar (în funcție de metoda de plată utilizată), suma netă din coloana contului de vânzări în numerar și suma TVA din coloana TVA. N. B. TVA poate să nu fie aplicabilă în unele cazuri. În acest caz, suma totală a chitanței va fi introdusă într-o altă coloană relevantă. Veți observa că avem o intrare în contul divers, motivul fiind că bonul de vânzare nu se referă la comerțul principal al afacerii, de exemplu, ar fi putut fi legat de rambursarea unui împrumut de personal.

este demn de remarcat faptul că întreprinderile pot alege să utilizeze o varietate de coloane de analiză pentru vânzările în numerar, de exemplu, puteți avea o coloană de vânzări pentru produse individuale sau departamente separate în cadrul afacerii și așa mai departe.

putem vedea din exemplul nostru că avem 3 chitanțe de la clienții de credit, 1 chitanță de la un client de numerar și o altă chitanță diversă.

Turnare Prin Cruce:

înainte de a vă pregăti jurnalul pentru postarea în registrul general, ar trebui să efectuați o ‘distribuție încrucișată’, adică trebuie să verificați dacă intrările dvs. de debit (atunci când sunt adăugate împreună) sunt egale cu suma înregistrărilor dvs. de credit.

în exemplul nostru, totalurile totale pentru SLCA, TVA, vânzări în numerar și diverse conturi ar trebui să fie egale cu totalurile de numerar și conturi bancare.

dacă debitele și creditele dvs. nu sunt de acord, atunci puteți ‘arunca încrucișat’ fiecare linie a cărții dvs. de numerar pentru a vă ajuta să identificați unde este eroarea.

jurnal pentru a posta cartea încasări de numerar:

Debit: Cont de numerar – 415.14 (care ne crește activul băncii) – aceștia sunt clienții care ne-au plătit folosind bancnote și monede

Debit: cont bancar-4.508, 10 (care ne crește activul băncii) – aceștia sunt clienții care ne-au plătit folosind un cec, BACS, card de debit sau de credit sau altă metodă electronică

Credit: SLCA-4.258, 10 (care scade activul nostru de creanțe, adică clienții noștri de credit nu ne mai datorează)

credit: cont TVA 69.19 (care ne crește răspunderea pentru ceea ce se datorează HMRC)

Credit: cont de vânzări 345.95 (care ne crește veniturile – această cifră se referă la încasările de la clienții în numerar)

Credit: cont diversic_250.00 (care ne crește și veniturile – așa cum am menționat, această cifră este înregistrată separat, deoarece nu se referă la comerțul nostru principal)

P. S. nu uitați să înregistrați sumele individuale din coloana SLCA în conturile individuale ale clienților din registrul de vânzări!

N. B. Vă rugăm să rețineți că AAT trata în mod eficient cartea de numerar ca fiind Banca T-cont.

dacă nu ați început încă un curs AAT și găsiți acest Blog valoros, ați putea dori să luați în considerare cursul nostru de contabilitate AAT; mai multe informații aici. De asemenea, avem un pachet aatqb excelent; faceți clic aici pentru a afla mai multe.

acum să trecem la cartea de plăți în numerar.

furnizori de numerar și de Credit memento:

în ceea ce privește distincția între un furnizor de Credit și un furnizor de numerar, aceleași principii care s-au aplicat cărții de încasări în numerar se aplică și aici, adică

- un furnizor de credit este cineva cu care avem un cont, adică. furnizorul ne va factura pentru orice bunuri și / sau servicii furnizate și vom plăti furnizorului la o dată ulterioară (de obicei în termen de 30 de zile).

- un furnizor de numerar este o persoană la care nu avem un cont, adică vom achiziționa bunuri și / sau servicii de la furnizor și le vom plăti imediat (Furnizorul nu ne va da bunurile și / sau serviciile până când nu le vom plăti)

metode de plată:

ca și în cazul cărții de încasări în numerar, orice metodă de plată poate fi utilizată, indiferent dacă avem de-a face cu un furnizor de numerar sau de credit, adică. cec, BACS, card de debit/credit sau numerar (note și monede).

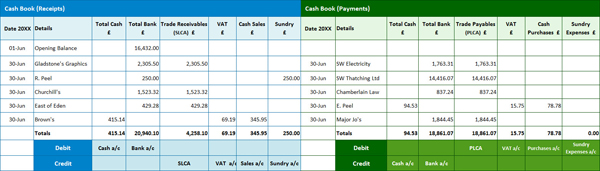

Exemplul 2: Cartea de plăți în numerar

aici avem un exemplu de carte de plăți în numerar:

postarea unei plăți către un furnizor de CREDIT:

ca și în cartea de încasări în numerar, vom fi înregistrat anterior factura (trimisă de furnizor) în cartea de zi a achizițiilor, așa că vom fi analizat factura pentru TVA la acel moment, adică debitarea contului de achiziții pentru suma netă, debitați contul de TVA pentru valoarea TVA și creditați PLCA pentru suma totală (brută) a facturii. Dacă am analiza din nou plata TVA atunci când o înregistrăm în cartea de plăți în numerar, am ajunge să dublăm taxa de cumpărare (cunoscută și sub numele de taxa de intrare) re-reclamabilă de la HMRC – o idee frumoasă, dar HMRC nu ar fi fericit… și nici nu am fi, dacă ulterior am ajunge să fim amendați!

deci, pentru a înregistra o plată către un furnizor de credite, trebuie să postăm suma totală de plată fie în coloana Bank of Cash (în funcție de metoda de plată utilizată), apoi să înregistrăm aceeași sumă în coloana Trade Payables (PLCA). Ultima intrare este înregistrată în coloana PLCA pentru a indica o reducere a sumei pe care o datorăm acum furnizorilor noștri de credite (datorii/creditori).

postarea unei plăți către un furnizor de numerar:

pentru furnizorii de numerar, aceasta va fi prima dată când plata (cumpărarea în numerar) a fost introdusă în evidențele noastre contabile, deci trebuie să analizăm chitanța pentru TVA.

deci, pentru a înregistra o plată de la un furnizor de numerar, trebuie să postăm suma totală de plată fie în coloana bancă, fie în numerar (în funcție de metoda de plată utilizată), suma netă în coloana contului de achiziții în numerar și suma TVA în coloana TVA. Din nou, TVA-ul poate să nu fie aplicabil în unele cazuri, de exemplu, dacă un furnizor nu este înregistrat în scopuri de TVA. În acest caz, suma integrală a plății va fi introdusă în coloana contului de achiziții în numerar sau în altă coloană relevantă. N. B. este mai probabil să aveți mai multe coloane de analiză în cartea de plăți în numerar, deoarece vor exista o mulțime de furnizori folosiți care nu se referă la principalele Dvs. achiziții Comerciale, de exemplu, electricitate, telefon, cheltuieli cu autovehiculele etc.

putem vedea din exemplul nostru că avem 4 plăți pentru furnizorii de credite și 1 plată către un furnizor de numerar.

Cross Casting:

înainte de a vă pregăti jurnalul pentru postarea în registrul general, ar trebui să efectuați o ‘distribuție încrucișată’, adică trebuie să verificați dacă intrările dvs. de debit (atunci când sunt adăugate împreună) sunt egale cu suma înregistrărilor dvs. de credit.

în exemplul nostru, totalurile totale pentru conturile PLCA, TVA, achiziții și diverse cheltuieli ar trebui să fie egale cu totalurile de numerar și conturi bancare.

dacă debitele și creditele dvs. nu sunt de acord, atunci puteți ‘arunca încrucișat’ fiecare linie a cărții dvs. de numerar pentru a vă ajuta să identificați unde este eroarea.

jurnal pentru a posta cartea de plăți în numerar:

Debit: PLCA 18,861.07 (care este în scădere răspunderea noastră de datorii – nu datorăm furnizorii noștri de credit ne la fel de mult ca am făcut-o)

Debit: TVA 15.75 (care este în scădere răspunderea noastră a ceea ce se datorează HMRC)

Debit: achiziții 78.78 (ceea ce ne crește cheltuielile – această cifră se referă la plățile efectuate către furnizorii de numerar)

Credit: numerar 94,53 (care scade activul nostru al Băncii)

Credit: Banca 18.861, 07 (care scade activul nostru al Băncii)

în acest exemplu, nu am plătit niciun ban pentru diverse cheltuieli, dar dacă am fi făcut-o, aceasta ar fi fost și o intrare de debit (orice alt cont de cheltuieli ar fi și o intrare de debit).

P. S. nu uitați să înregistrați sumele individuale din coloana PLCA în conturile individuale ale clienților din registrul de achiziții!

acum vom trece la modul de echilibrare a cărții combinate de încasări în numerar și a cărții de plăți în numerar.

Exemplul 3: carte de numerar combinată

în trecut, cartea de numerar era o carte fizică cu toate chitanțele înregistrate manual în partea stângă (partea de debit) și plățile înregistrate manual în partea dreaptă (partea de credit), similar formatului prezentat mai jos.

cu toate acestea, în sensul acestui blog, vom separa cărțile pentru a face lucrurile puțin mai ușor de urmărit atunci când vine vorba de calcularea soldurilor în numerar și bancare.

cu toate acestea, în sensul acestui blog, vom separa cărțile pentru a face lucrurile puțin mai ușor de urmărit atunci când vine vorba de calcularea soldurilor în numerar și bancare.

N. B. Rețineți că am adăugat un sold de deschidere la exemplul anterior.

exemplul 3a: calcularea soldurilor

deci, pentru a calcula soldul de numerar, luați cifra totală de numerar din carnetul de încasări în numerar (415.14 în acest exemplu) și deduceți cifra totală de numerar din carnetul de plăți în numerar (adică 94.53). Acest lucru vă va oferi un sold de numerar de 320.61, adică aveți 320.61 în cutia de numerar, care va fi o intrare de Debit în contul de numerar din registrul dvs. General.

amintiți – vă, într – o evaluare AAT, nu puteți ajunge aici cu o cifră minus-imaginați-vă caseta de numerar-puteți avea zero numerar, dar nu minus numerar!

cum se calculează soldul bancar:

deci, pentru a calcula soldul bancar, trebuie doar să urmați aceeași procedură. Luați cifra totală a băncii din carnetul de încasări în numerar (20.940, 10 din acest exemplu) și deduceți cifra totală de numerar din carnetul de plăți în numerar (adică 18.861, 07). Acest lucru vă va oferi un sold bancar de 2.079, 03, care va fi o intrare de Debit în contul bancar din registrul dvs. General.

în acest exemplu, am început cu 16.432, 00 în contul bancar de afaceri. Dacă, totuși, totalul băncii dvs. pentru cartea de plăți în numerar a fost mai mare decât cifra înregistrată în cartea de încasări în numerar (adică calculul dvs. a dus la o cifră minus), acest lucru ar însemna că contul dvs. bancar este depășit, adică o intrare de credit în Registrul General.

Exemplul 4: Calcularea soldurilor

Iată un alt exemplu pentru a vă arăta cum să calculați soldurile:

cum să calculați soldul de numerar:

deci, pentru a calcula soldul de numerar, luați cifra totală de numerar din cartea de încasări în numerar (583,54 în acest exemplu) și deduceți cifra totală de numerar din cartea de plăți în numerar (adică 550,24). Acest lucru vă va oferi un sold de numerar de 33.30, adică aveți 33.30 în cutia de numerar, care va fi o intrare de Debit în contul de numerar din registrul dvs. General.

din nou, amintiți – vă că nu puteți ajunge cu o cifră minus aici-puteți avea zero numerar, dar nu minus numerar!

cum se calculează soldul bancar:

deci, pentru a calcula soldul bancar, trebuie doar să urmați aceeași procedură. Luați cifra totală a băncii din carnetul de încasări în numerar (5.689, 72 din acest exemplu) și deduceți cifra totală de numerar din carnetul de plăți în numerar (adică 4.516, 69). Acest lucru vă va oferi un sold bancar de 1.173, 03, care va fi o intrare de Debit în contul bancar din registrul dvs. General.

în acest exemplu, am început cu un descoperit de cont de-1,275.60 în contul bancar de afaceri, care ar fi o intrare de credit în Registrul General.

dacă nu ați început călătoria dvs. AAT încă, veți obține începe pentru cât mai puțin de 99! Aflați mai multe aici: