Prescripción de Deudas en Maryland

Esta publicación explicará cuál es la prescripción aplicable al cobro de deudas bajo la ley de Maryland. A lo largo de este post nos referiremos a la persona que pidió dinero prestado como el «deudor» y el prestamista de ese dinero será el «acreedor».»El estatuto de limitaciones es básicamente como un límite de tiempo o plazo legal. Si el plazo de prescripción ha expirado, significa que el acreedor ya no tiene el derecho legal de hacer cumplir la deuda en su contra en la corte.

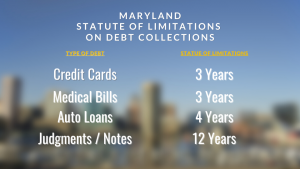

El estatuto de limitaciones aplicable en Maryland dependerá del tipo de deuda de que se trate.

Deuda de tarjeta de crédito: Prescripción de 3 Años

Según la ley de Maryland, el plazo de prescripción para el cobro de la deuda de tarjeta de crédito es de 3 años. El acreedor debe presentar una demanda en su contra en la corte para hacer cumplir la deuda dentro de 3 años o perderá el derecho legal de hacer cumplir esa deuda en su contra en la corte. Para las tarjetas de crédito, el período de 3 años comienza a correr en la fecha en que se incurre en la deuda.»Md. Código Ann., Cts. & Jud. Proc. § 5-101.

En el caso de una línea de crédito renovable, al igual que una tarjeta de crédito, la deuda se considerará originada en la fecha en que se haya vencido por primera vez. En el caso de las tarjetas de crédito, esta es normalmente la fecha en la que primero no realiza su pago mínimo. A partir de ese momento, la compañía de la tarjeta de crédito debe presentar una demanda en su contra en la corte dentro de los 3 años.

Deuda médica: Prescripción de 3 años

La deuda médica se refiere a facturas impagadas de un médico, hospital u otros proveedores de atención médica por tratamientos o servicios que no estaban cubiertos por el seguro. La deuda médica está sujeta al estatuto general de limitaciones de 3 años en Maryland. Esto significa que el médico o proveedor de atención médica debe iniciar acciones legales en su contra dentro de los 3 años posteriores a la fecha en que se incurre en la deuda. Las deudas médicas se «incurren» en la fecha del tratamiento o servicio médico o se prestan. Md. Código Ann., Cts. & Jud. Proc. § 5-101

La deuda médica se refiere a facturas impagadas de un médico, hospital u otros proveedores de atención médica por tratamientos o servicios que no estaban cubiertos por el seguro. La deuda médica está sujeta al estatuto general de limitaciones de 3 años en Maryland. Esto significa que el médico o proveedor de atención médica debe iniciar acciones legales en su contra dentro de los 3 años posteriores a la fecha en que se incurre en la deuda. Las deudas médicas se «incurren» en la fecha del tratamiento o servicio médico o se prestan. Md. Código Ann., Cts. & Jud. Proc. § 5-101

Préstamos para automóviles: 4 Años de Prescripción

El plazo de prescripción para deudas relacionadas con un préstamo para automóviles en Maryland es de 4 años. Los préstamos para automóviles están garantizados por un gravamen sobre su automóvil que le da al acreedor el derecho de recuperar el vehículo si incumple el préstamo. Cuando incumples con un préstamo para auto, el acreedor primero recuperará tu auto y lo venderá. El producto de la recuperación y venta del vehículo se aplica a su deuda pendiente. En la mayoría de los casos, sin embargo, esto no es suficiente para pagar por completo el saldo de su préstamo. Si el acreedor quiere obtener un fallo en su contra por el saldo de deficiencia restante, tiene 4 años para presentar una demanda. Md. Código Ann., Comunicaciones. La ley § 2-725.

Pagarés hipotecarios: Estatuto de Limitaciones de 12 Años

Cuando obtiene un préstamo hipotecario para comprar una casa en Maryland, le da al prestamista una Escritura de Fideicomiso que le da el derecho a ejecutar la hipoteca si incumple. También le da al prestamista un pagaré por separado que le obliga a pagar todo el dinero que prestó. Si no cumple con su hipoteca, el prestamista puede ejecutar la hipoteca de la casa y aplicar el producto de la venta por ejecución hipotecaria a la cantidad que adeuda.

Por lo general, los ingresos de la ejecución hipotecaria no son suficientes para cubrir el saldo de su préstamo subyacente. El prestamista hipotecario tiene la opción de obtener un fallo en su contra por el saldo de deficiencia restante en el pagaré. Las acciones para hacer cumplir un saldo de deficiencia en un pagaré hipotecario están sujetas a un estatuto de limitaciones de 12 años. Md. Código Ann., Cts. & Jud. Proc. § 5-102 (a) (1).

Sentencias válidas y Ejecutables por 12 Años

Si un acreedor lo lleva a la corte y obtiene una sentencia monetaria en su contra por una deuda pendiente, esa sentencia es válida y ejecutable legalmente por 12 años a partir de la fecha en que se dictó la sentencia. La sentencia puede renovarse en cualquier momento, lo que la prorroga por otros 12 años.

La caducidad de la Prescripción No Impide la Presentación de Informes de Crédito Negativos

Si la prescripción vence en una deuda, el acreedor tiene prohibido legalmente ir a la corte y obtener un fallo de dinero en su contra. Sin embargo, el vencimiento del estatuto de limitaciones no prohíbe al acreedor reportar negativamente la deuda y su incumplimiento a las agencias de crédito. Incluso si el estatuto de limitaciones ha expirado, un saldo pendiente de deuda todavía se puede informar a las agencias de crédito durante años después.