Cómo Preparar un Presupuesto en Efectivo para una Nueva Empresa

Este artículo muestra cómo crear un presupuesto en efectivo utilizando la cuenta de recibos y pagos.

Comenzaremos mirando el presupuesto en efectivo para una nueva organización comercial, lo que nos ayudará a tener una idea clara de los principios principales.

También veremos cómo encaja el presupuesto en efectivo con la cuenta de pérdidas y ganancias y el balance presupuestados. Más adelante, examinaremos cómo desarrollar nuestra técnica para desarrollar presupuestos de efectivo para empresas existentes mediante la incorporación de datos del balance de apertura.

Proceso básico de Preparación de un Presupuesto en Efectivo

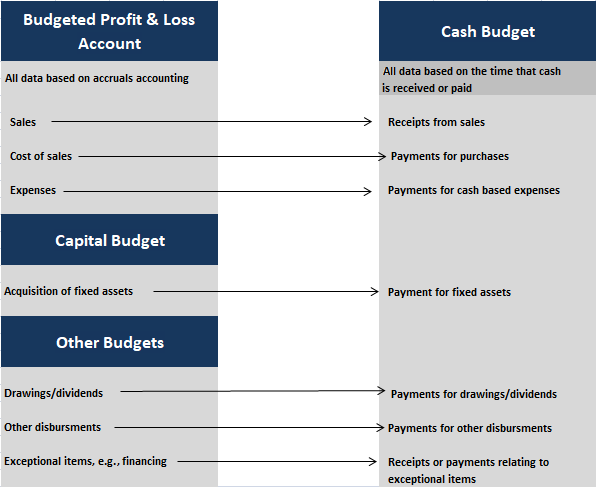

Vinculación con Otros Presupuestos

Los datos utilizados para crear todos los presupuestos deben ser coherentes. Esto garantiza que todos los presupuestos se basen en los mismos supuestos.

Encontraremos que gran parte de los datos necesarios para un presupuesto en efectivo se pueden encontrar en una cuenta de pérdidas y ganancias presupuestada, si esto ya se ha preparado.

Sin embargo, la clave para presupuestos de efectivo precisos es recordar que los recibos y pagos se basan en el momento en que se producen los recibos y pagos, y por lo tanto, la mayoría de las cifras en la cuenta de pérdidas y ganancias presupuestada deberán analizarse o modificarse.

Cuando recibimos o pagamos en efectivo en un momento diferente al registro de la venta, compra o gasto, esto se conoce como retraso. Son estas cifras retrasadas, basadas en el momento de la recepción o el pago, las que usaremos en nuestro presupuesto de efectivo.

Por ejemplo, si se realizaron ventas de crédito de $10,000 en enero con crédito de dos meses, el dinero se recibirá en marzo.

Aunque la venta se registraría en la cuenta de pérdidas y ganancias en enero, debe aparecer en la columna de marzo en el presupuesto de caja.

Un presupuesto en efectivo no mostrará ninguna partida no en efectivo que aparezca en la cuenta de pérdidas y ganancias presupuestada; el ejemplo más común de esto es la depreciación.

También hay partidas que aparecerán en el presupuesto de efectivo, pero no se muestran en la cuenta de pérdidas y ganancias presupuestada.

Se trata de elementos de capital (compra o enajenación de activos fijos), desembolsos como giros e impuestos, y elementos excepcionales como financiación (fondos de capital o préstamos).

El siguiente diagrama muestra cómo los datos de un presupuesto de efectivo simple se vinculan con los datos utilizados en otros presupuestos.

En el estudio de caso a continuación, consideraremos cómo se puede generar un presupuesto de efectivo simple para un nuevo negocio. Para ello, utilizaremos las fuentes de datos que se muestran en el diagrama anterior.

Estudio de caso

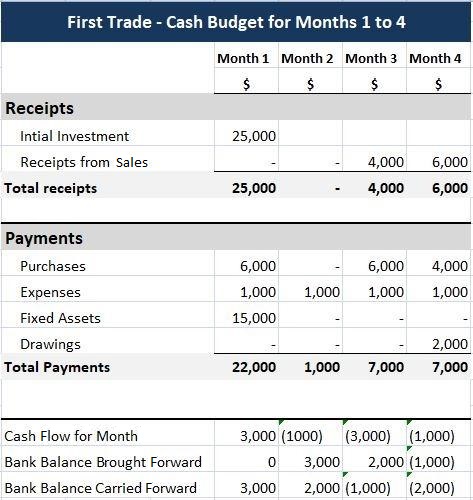

First Trade Ltd. Presupuesto en efectivo simple

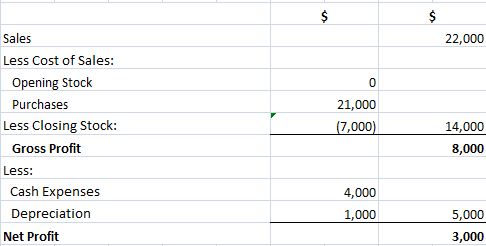

Jim First planea iniciar un negocio comercial, First Trade Ltd. Ha preparado la siguiente cuenta de pérdidas y ganancias presupuestada para los cuatro meses iniciales de negociación.

Jim First: Beneficio presupuestado & Cuenta de pérdidas

Jim también ha proporcionado la siguiente información sobre sus planes:

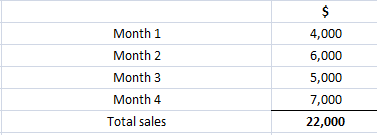

- Las ventas se realizan con un crédito de dos meses. Las cifras de ventas en la cuenta de pérdidas y ganancias presupuestada se basan en las ventas mensuales de la siguiente manera:

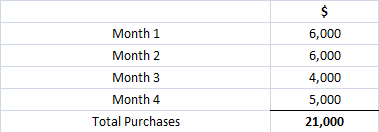

- Las compras realizadas en el primer mes deben pagarse inmediatamente. Las compras posteriores tendrán un crédito de un mes. La cifra de compras en la cuenta de pérdidas y ganancias presupuestada se compone de la siguiente manera:

- Los gastos en efectivo se basan en el pago de 1 1,000 en cada uno de los primeros cuatro meses del negocio.

- El equipo se comprará por 1 15,000 en el primer mes del negocio. La depreciación que figura en la cuenta de pérdidas y ganancias presupuestada se basa en la depreciación de estos activos fijos al 20% anual de forma lineal.

- Jim tiene 2 25,000 para invertir en el negocio en el mes 1. El negocio no tiene saldo de caja de apertura.

- Jim desea retirar 2 2,000 del negocio en el mes 4.

Requerido: Prepare un presupuesto en efectivo en el formato de recibos y pagos para los primeros cuatro meses de operaciones de la Primera Operación.

Solución

El presupuesto en efectivo se prepara de la siguiente manera:

En primer lugar, el capital invertido se ingresa como recibo en el mes 1.

En segundo lugar, los recibos de ventas se ingresan en la línea apropiada, teniendo en cuenta el crédito de dos meses, retrasando los recibos dos meses (es decir, las ventas de los meses 1 y 2 se reciben en los meses 3 y 4).

Tenga en cuenta que las ventas realizadas en los meses 3 y 4 no aparecen en este presupuesto en efectivo, ya que el dinero no se recibirá hasta los meses 5 y 6.

En tercer lugar, los pagos por compras y gastos se ingresan en las líneas apropiadas, utilizando los datos en las condiciones de pago. Recuerde que las compras del primer mes se pagan en el mes 1 y las compras posteriores reciben un crédito de un mes.

En cuarto lugar, los pagos por activos fijos y los giros se ingresan según sea necesario.

En quinto lugar, se completan los totales de recibos y pagos y se calcula el flujo de efectivo de cada mes (es decir, el total de recibos menos el total de pagos).

En sexto lugar, se inserta el saldo bancario arrastrado para el mes 1 (aquí es cero).

Finalmente, se calcula el saldo bancario arrastrado para cada mes. Esto se basa en el cálculo de cada mes, utilizando la siguiente fórmula:

flujo de caja para el mes + saldo del Banco adelanta = saldo bancario llevado adelante

El cierre del balance del banco (banco equilibrio llevado adelante) durante un mes, a continuación se introduce como el saldo inicial para el siguiente mes (saldo bancario llevado adelante).

El presupuesto en efectivo muestra que si todo va de acuerdo con el plan, el saldo bancario comercial de Jim será de credit 3,000 en crédito al final del mes 1, pero caerá a un saldo descubierto de 2 2,000 al final del mes 4.

Por lo tanto, Jim debe hacer los arreglos financieros adecuados si desea seguir este presupuesto. También debe considerar el impacto de eventos imprevistos (por ejemplo, las ventas pueden ser más bajas de lo previsto y los gastos pueden ser más altos).

Este tipo de » ¿qué pasaría si?»el proceso de planificación se conoce como análisis de sensibilidad.

Vincular el Presupuesto en Efectivo Con el Balance Presupuestado

Presupuesto en Efectivo y Presupuesto Maestro

Un conjunto completo de presupuestos para una organización incluye un balance presupuestado al final del período presupuestario, así como una cuenta de pérdidas y ganancias presupuestada y un presupuesto en efectivo.

El balance presupuestado se basa en el mismo formato que el balance histórico elaborado a efectos de contabilidad financiera; sin embargo, se basa en el futuro.

Es un estado del activo, el pasivo y el capital previstos al final del ejercicio presupuestario.

Debido a que este documento se vinculará con los otros dos presupuestos principales, incorpora el beneficio generado en la cuenta de pérdidas y ganancias presupuestada, junto con el saldo final de efectivo o bancario previsto en el presupuesto de efectivo.

La cuenta de pérdidas y ganancias presupuestada y el balance presupuestado se conocen conjuntamente como el presupuesto maestro.

Presupuestos de filiales

A menudo se tienen que crear varios presupuestos de filiales en negocios más complejos para acumular suficiente información para crear el presupuesto maestro y el estado de flujo de efectivo presupuestado.

Los ejemplos de presupuestos subsidiarios incluyen el presupuesto de ventas, el presupuesto de producción y el presupuesto de uso de materiales.

Presupuesto en efectivo y Balance Presupuestado

Para comprender cómo funcionan los presupuestos en efectivo, necesitamos poder crear un balance presupuestado en forma completa o en forma de extracto.

Al crear un balance presupuestado completo, también podemos comprobar que nuestros presupuestos se vinculan correctamente y que los saldos de los resultados finales.

De especial importancia son los siguientes vínculos entre el presupuesto de caja y el balance presupuestado al final del ejercicio presupuestario:

- La cifra de deudores en el balance presupuestado representará las ventas a crédito realizadas que aún no se hayan recibido en efectivo. Por lo general, se trata de las ventas del(de los) período (s) final (es) en que los recibos no aparecen en el presupuesto en efectivo.

- La cifra de efectivo / banco en el balance presupuestado se tomará directamente del saldo final de efectivo/banco en el presupuesto de efectivo. Si se trata de una cifra negativa, se registrará como descubierto en el pasivo corriente.

- La cifra de acreedores comerciales en el balance presupuestado representará las compras de crédito (y posiblemente los gastos) que se hicieron en el período presupuestario, pero que no se han pagado al final del período.

Con respecto al enlace final mencionado anteriormente, de manera similar a las ventas, estos son típicamente las compras o gastos para el(los) período (s) final (es) que no aparecen en el presupuesto en efectivo.

En este punto, volvamos al estudio de caso de First Trade Ltd. para ver cómo se puede desarrollar en la práctica el balance presupuestado.

Estudio de caso

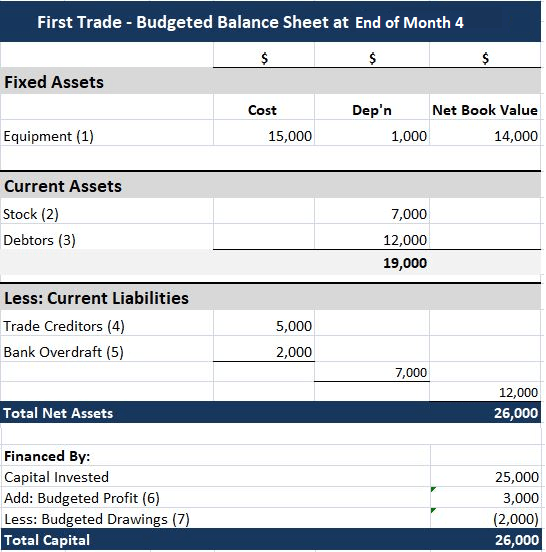

First Trade Ltd. Preparando un Balance Presupuestado

Como se describe en el primer estudio de caso, Jim First planea iniciar un negocio comercial.

Jim ha preparado una cuenta de pérdidas y ganancias presupuestada para los cuatro meses iniciales de operaciones, mostrando un beneficio presupuestado de 3 3,000. También se ha preparado un presupuesto en efectivo que muestra un saldo bancario en descubierto de 2.000 dólares al final del mes 4.

Se requiere: Preparar un balance presupuestado para el final del mes 4.

Solución

El balance presupuestado se muestra a continuación. También se dan notas para mostrar cómo se calculó cada cifra.

Notas:

(1) Los activos fijos se compraron en el mes 1. Se valoran al costo, menos la depreciación que figura en la cuenta de pérdidas y ganancias presupuestada (es decir, ya que esta es también la depreciación acumulada).

(2) La cifra de existencias es la de cierre utilizada en la cuenta de pérdidas y ganancias presupuestada.

(3) La cifra de deudores se compone de las ventas para los meses 3 y 4 (5 5,000 + 7 7,000). El producto de estas ventas no se habrá recibido dentro del período presupuestario, ya que las ventas se realizan con un crédito de 2 meses.

(4) La cifra de acreedores comerciales es las compras del mes 4 que no deben pagarse hasta el mes 5.

(5) El descubierto bancario es el saldo final de cierre del presupuesto de caja.

(6) El beneficio presupuestado se registra en la cuenta de pérdidas y ganancias presupuestada.

(7) Los giros presupuestados se consignan en el presupuesto en efectivo.

Vale la pena examinar las figuras y notas anteriores, asegurándose de comprender cómo se llegaron a las cifras. Obsérvese que el balance presupuestado debe equilibrarse cuando los datos se utilizan de manera coherente.