jak psát a vyvážit Off AAT je 3-sloupec Cash Book

je vysílání do 3-sloupec Cash Book jízdy jste štěkat šílený?

účtování a vyvažování z aats 3-sloupec pokladní knihy bylo vždy trochu složité jeden pro studenty.

jak víte, pokladní kniha má dvě strany:

- Strana příjmů (debet) a

- Strana plateb (kredit)

na straně příjmů (známá jako „kniha peněžních příjmů“) zaznamenáváme podrobnosti o všech penězích přicházejících do podniku, tj. příjmy od úvěrových zákazníků i zákazníků v hotovosti a jakékoli jiné Různé potvrzení.

platební strana (známá jako „kniha plateb v hotovosti“) je místo, kde zaznamenáváme podrobnosti o všech penězích, které jdou z podnikání, tj. platby dodavatelům úvěrů i dodavatelům hotovosti a jakékoli jiné různé platby.

v hodnocení AAT považuje pokladní knihu za „bankovní účet“, a proto obvykle nemáte bankovní T-účet – kniha peněžních příjmů a kniha plateb v hotovosti (kombinovaná) jsou ve skutečnosti obrovským bankovním T-účtem. Na konci účetního období by měla být pokladní kniha vyrovnána stejně jako jakýkoli jiný T-účet. Na to však přijdeme o něco později!

peněžní a kreditní zákazníci připomenutí:

- úvěrovým zákazníkem je někdo, kdo má u nás účet, tj. fakturujeme je za veškeré zboží a / nebo služby, které jsme dodali, a zaplatí nám později (obvykle do 30 dnů).

- Zákazník v hotovosti je někdo, kdo u nás nemá účet, tj. od nás nakoupí zboží a / nebo služby a okamžitě nám zaplatí (zboží a/nebo služby jim nebudeme dodávat, dokud nám nezaplatí)

Platební metody:

lze použít jakýkoli způsob platby, bez ohledu na to, zda jednáte s hotovostním nebo úvěrovým zákazníkem. Například:

- úvěrový zákazník: kreditní zákazník obvykle zaplatí fakturu prostřednictvím šeku, BACS nebo debetní / kreditní karty, je však naprosto možné, že kreditní zákazník zaplatí svůj účet v hotovosti (tj. bankovky a mince), např.

- Zákazník v hotovosti: Zákazník v hotovosti zaplatí za své zboží a/nebo služby jakýmkoli způsobem platby, např. šekem, BACS nebo debetní / kreditní kartou, a pokud se náhodou nachází v blízkosti vašich prostor, může se rozhodnout platit za své zboží a/nebo služby pomocí bankovek a mincí.

když nám zákazník zaplatí v hotovosti (bankovky a mince), myšlenka je, že tuto hotovost ponecháme v areálu a použijeme ji k platbě za jakékoli platby v hotovosti. Pokud se přebytek hotovosti hromadí, pak se můžete rozhodnout, že přebytečnou hotovost uložíte do banky.

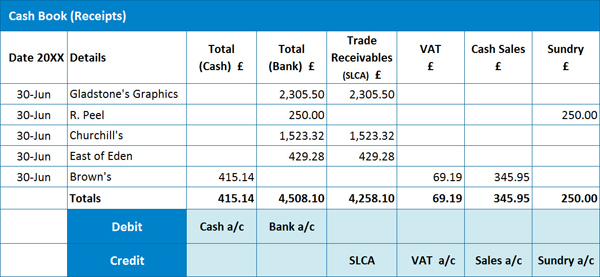

příklad 1: Kniha peněžních příjmů

zde máme příklad knihy peněžních příjmů:

při určování toho, jak zaznamenáváme každou účtenku, je důležité rozlišovat, zda se účtenka týká úvěrového zákazníka nebo hotovostního zákazníka.

při určování toho, jak zaznamenáváme každou účtenku, je důležité rozlišovat, zda se účtenka týká úvěrového zákazníka nebo hotovostního zákazníka.

odeslání potvrzení od úvěrového zákazníka:

je důležité si uvědomit, že fakturu (zaslanou zákazníkovi) jsme již dříve zaznamenali do Knihy prodejních dnů, takže v tomto bodě budeme analyzovat fakturu pro DPH, tj. debetní SLCA pro celkovou (hrubou) částku faktury, připsat prodejní účet za čistou částku a připsat na účet DPH částku DPH. Je tedy zásadní, abychom při evidenci účtenky v pokladně znovu neanalyzovali DPH – pokud bychom to udělali, nakonec bychom zdvojnásobili daň z obratu (také známou jako výstupní daň) splatnou HMRC,což bychom rozhodně nechtěli!

abychom mohli zaznamenat potvrzení od úvěrového zákazníka, musíme zveřejnit celkovou částku příjmu buď ve sloupci Bank of Cash (v závislosti na použitém způsobu platby), a poté zaznamenat stejnou částku do sloupce Trade pohledávky (SLCA). Poslední položka je zaznamenána ve sloupci SLCA, která označuje snížení částky, kterou nám nyní dluží naši úvěroví zákazníci (pohledávky/dlužníci).

odeslání účtenky od zákazníka v hotovosti:

pro zákazníky v hotovosti to bude poprvé, co bude účtenka (prodej v hotovosti) zapsána do našich účetních záznamů, takže potřebujeme analyzovat účtenku pro DPH.

abychom mohli zaznamenat potvrzení od zákazníka v hotovosti, musíme zveřejnit celkovou částku příjmu buď ve sloupci banka nebo hotovost (v závislosti na použitém způsobu platby), čistou částku ve sloupci Účet prodeje hotovosti a částku DPH ve sloupci DPH. Pozn.DPH nemusí být v některých případech použitelná. V tomto případě bude celá částka příjmu zapsána do jiného příslušného sloupce. Berete na vědomí, že máme záznam v „odlišném účtu“, důvodem je, že potvrzení o prodeji se netýká hlavního obchodu podniku, např. mohlo souviset se splácením zaměstnaneckého úvěru.

je třeba poznamenat, že podniky se mohou rozhodnout použít různé sloupce analýzy pro prodej v hotovosti, např.

z našeho příkladu vidíme, že máme 3 účtenky od úvěrových zákazníků, 1 účtenku od hotovostního zákazníka a jeden další různý doklad.

Křížový Odlitek:

před přípravou deníku k odeslání do hlavní knihy byste měli provést „křížové obsazení“, tj. musíte zkontrolovat, zda se vaše debetní položky (Po sečtení) rovnají součtu vašich kreditních položek.

v našem příkladu by se celkové součty pro SLCA, DPH, prodej v hotovosti a různé účty měly rovnat součtům hotovosti a bankovních účtů.

pokud se vaše debety a kredity neshodnou, můžete „křížit“ každý řádek vaší pokladny, abyste zjistili, kde je chyba.

deník pro zveřejnění knihy peněžních příjmů:

debet: Hotovostní účet £415.14 (což zvyšuje naše aktivum banky) – jedná se o zákazníky, kteří nám zaplatili bankovkami a mincemi

debet: bankovní účet £4,508.10 (což zvyšuje naše aktivum banky) – jedná se o zákazníky, kteří nám zaplatili šekem, BACS, debetní nebo kreditní kartou nebo jinou elektronickou metodou

kredit: SLCA £4,258.10 (což snižuje naše aktivum pohledávek, tj. naši úvěroví zákazníci nám již nedluží tolik jako oni)

kredit: účet DPH £69.19 (což zvyšuje naše aktiva banky)

odpovědnost za to, co dluží HMRC)

kredit: prodejní účet £345.95 (což zvyšuje náš příjem-toto číslo se týká příjmů od zákazníků v hotovosti)

kredit: různé účty £ 250.00 (což také zvyšuje náš příjem – jak již bylo zmíněno, toto číslo se zaznamenává samostatně, protože se netýká našeho hlavního obchodu)

P. S. nezapomeňte zaznamenat jednotlivé částky ve sloupci SLCA na jednotlivé účty zákazníků v prodejní knize!

n. B. nezapomeňte, že AAT účinně zachází s pokladní knihou jako s bankovním T-účtem.

pokud jste ještě nezačali kurz AAT a považujete tento Blog za cenný, možná budete chtít zvážit náš kurz účetnictví AAT; více informací zde. Máme také skvělý balíček AATQB; kliknutím sem se dozvíte více.

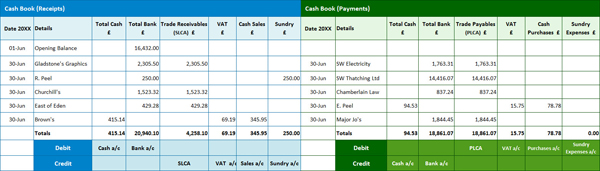

nyní přejdeme do Knihy plateb v hotovosti.

dodavatelé hotovosti a úvěrů připomenutí:

pokud jde o rozlišení mezi dodavatelem úvěru a dodavatelem hotovosti, platí zde stejné zásady, jaké platí pro knihu peněžních příjmů, tj.

- dodavatel úvěru je někdo, u kterého máme účet. dodavatel nám fakturuje veškeré zboží a / nebo služby, které nám byly dodány, a dodavateli zaplatíme později (obvykle do 30 dnů).

- dodavatel hotovosti je někdo, u kterého nemáme účet, tj. nakoupíme zboží a / nebo služby od dodavatele a okamžitě je zaplatíme (dodavatel nám zboží a/nebo služby nedá, dokud za ně nezaplatíme)

Platební metody:

stejně jako u knihy peněžních příjmů lze použít jakýkoli způsob platby, bez ohledu na to, zda jednáme s dodavatelem hotovosti nebo úvěru, tj. šek, BACS, debetní / kreditní karta nebo hotovost (bankovky a mince).

příklad 2: Kniha plateb v hotovosti

zde máme příklad knihy plateb v hotovosti:

odeslání platby dodavateli úvěru:

stejně jako u knihy peněžních příjmů jsme již dříve zaznamenali fakturu (zaslanou nám dodavatelem) do Knihy dnů nákupu, takže v tomto bodě budeme analyzovat fakturu pro DPH, tj. odečíst účet nákupu za čistou částku, odečíst účet DPH za částku DPH a připsat PLCA za celkovou (hrubou) částku.částka faktury. Pokud bychom znovu analyzovali platbu DPH, když ji zaznamenáme do Knihy plateb v hotovosti, nakonec bychom zdvojnásobili daň z nákupu (známou také jako daň na vstupu), kterou lze znovu uplatnit od HMRC-pěkný nápad – ale HMRC by nebyl šťastný… a ani bychom nebyli, kdybychom následně dostali pokutu!

abychom mohli zaznamenat platbu dodavateli úvěru, musíme zveřejnit celkovou částku platby buď ve sloupci Bank of Cash (v závislosti na použitém způsobu platby), a poté zaznamenat stejnou částku do sloupce Trade Payables (PLCA). Poslední položka je zaznamenána ve sloupci PLCA, což naznačuje snížení částky, kterou nyní dlužíme našim dodavatelům úvěrů (závazky/věřitelé).

odeslání platby dodavateli v hotovosti:

u dodavatelů v hotovosti to bude poprvé, kdy bude platba (nákup v hotovosti) zapsána do našich účetních záznamů, takže potřebujeme analyzovat potvrzení o DPH.

abychom mohli zaznamenat platbu od dodavatele hotovosti, musíme zveřejnit celkovou částku platby buď ve sloupci banka nebo hotovost (v závislosti na použitém způsobu platby), čistou částku ve sloupci Účet nákupu v hotovosti a částku DPH ve sloupci DPH. Opět platí, že DPH nemusí být použitelná v některých případech, např. pokud dodavatel není registrován k DPH. V tomto případě by byla celá částka platby zapsána do sloupce Účet nákupu v hotovosti nebo do jiného příslušného sloupce. Pozn. pravděpodobně budete mít v knize plateb v hotovosti více sloupců analýzy, protože bude použito mnoho dodavatelů, kteří se netýkají vašich hlavních obchodních nákupů, např.

z našeho příkladu vidíme, že máme 4 platby za dodavatele úvěrů a 1 platbu dodavateli v hotovosti.

Cross Casting:

před přípravou deníku k odeslání do hlavní knihy byste měli provést „cross cast“, tj. musíte zkontrolovat, zda se vaše debetní položky (Po sečtení) rovnají součtu vašich kreditních položek.

v našem příkladu by se celkové součty účtů PLCA, DPH, nákupů a různých výdajů měly rovnat součtům hotovosti a bankovních účtů.

pokud se vaše debety a kredity neshodnou, můžete „křížit“ každý řádek vaší pokladny, abyste zjistili, kde je chyba.

časopis pro zveřejnění knihy plateb v hotovosti:

debet: PLCA £18,861.07 (což snižuje naši odpovědnost za závazky – nedlužíme našim dodavatelům úvěrů tolik jako my)

debet: DPH £15.75 (což snižuje naši odpovědnost za to, co dluží HMRC)

debet: nákupy £78.78 (což zvyšuje naše výdaje – toto číslo se týká plateb prováděných dodavatelům hotovosti)

kredit: hotovost £ 94.53 (což snižuje naše aktivum banky)

kredit: Banka £18,861. 07 (což snižuje naše aktivum banky)

v tomto příkladu jsme nezaplatili žádné peníze, pokud jde o různé výdaje, ale pokud bychom to měli, byl by to také debetní záznam (jakýkoli jiný výdajový účet by byl také debetní).

P. S. nezapomeňte zaznamenat jednotlivé částky ve sloupci PLCA na jednotlivé účty zákazníků v knize nákupů!

nyní přejdeme k tomu, jak vyvážit kombinovanou knihu peněžních příjmů a knihu plateb v hotovosti.

příklad 3: Kombinovaná pokladní kniha

v minulosti byla pokladní kniha fyzickou knihou se všemi příjmy ručně zaznamenanými na levé straně (debetní strana) a platby ručně zaznamenanými na pravé straně (kreditní strana), podobně jako níže uvedený formát.

pro účely tohoto blogu však oddělíme knihy, abychom věci trochu usnadnili, pokud jde o výpočet hotovostních a bankovních zůstatků.

pro účely tohoto blogu však oddělíme knihy, abychom věci trochu usnadnili, pokud jde o výpočet hotovostních a bankovních zůstatků.

N. B. Vezměte prosím na vědomí, že jsme přidali počáteční zůstatek k předchozímu příkladu.

příklad 3a: výpočet zůstatků

Chcete-li tedy vypočítat zůstatek hotovosti, vezměte si celkovou částku hotovosti z knihy peněžních příjmů (v tomto příkladu£415.14) a odečtěte celkovou částku hotovosti z knihy plateb v hotovosti (tj. £94.53). To vám dá hotovostní zůstatek £ 320.61 tj. máte £320.61 v pokladně, což bude debetní položka na hotovostní účet ve vaší hlavní knize.

nezapomeňte, že při hodnocení AAT zde nemůžete skončit s mínusem – představte si svou pokladnu-můžete mít nulovou hotovost, ale ne mínus hotovost!

jak vypočítat bankovní zůstatek:

takže pro výpočet bankovního zůstatku postupujte stejným způsobem. Vezměte si celkový bankovní údaj z knihy peněžních příjmů (£20,940.10 v tomto příkladu) a odečtěte celkovou částku hotovosti z knihy plateb v hotovosti (tj. £18,861.07). Tím získáte bankovní zůstatek ve výši 2,079.03£, což bude debetní položka na bankovní účet ve vaší hlavní knize.

v tomto příkladu jsme začali s £16,432. 00 na obchodním bankovním účtu. Pokud by však byl váš bankovní součet pro knihu plateb v hotovosti vyšší než údaj zaznamenaný v knize peněžních příjmů (tj. váš výpočet vedl k mínusovému číslu), znamenalo by to, že váš bankovní účet je přečerpán, tj.

příklad 4: Výpočet zůstatků

zde je další příklad, který vám ukáže, jak vypočítat zůstatky:

Jak vypočítat zůstatek hotovosti:

Chcete-li vypočítat zůstatek hotovosti, vezměte si celkovou částku hotovosti z knihy peněžních příjmů (v tomto příkladu£583.54) a odečtěte celkovou částku hotovosti z knihy plateb v hotovosti (tj. To vám dá hotovostní zůstatek £ 33.30 tj. máte £33.30 v pokladně, což bude debetní položka na hotovostní účet ve vaší hlavní knize.

opět si pamatujte, že zde nemůžete skončit s mínusem – můžete mít nulovou hotovost, ale ne mínus hotovost!

jak vypočítat bankovní zůstatek:

takže pro výpočet bankovního zůstatku postupujte stejným způsobem. Vezměte si celkový bankovní údaj z knihy peněžních příjmů (£5,689.72 v tomto příkladu) a odečtěte celkovou částku hotovosti z knihy plateb v hotovosti (tj. £4,516.69). Tím získáte bankovní zůstatek ve výši £1,173.03, což bude debetní položka na bankovní účet ve vaší hlavní knize.

v tomto příkladu jsme začali s kontokorentem – £1,275. 60 na obchodním bankovním účtu, který by byl úvěrovým záznamem v hlavní knize.

pokud jste ještě nezačali svou cestu AAT, můžete začít za pouhých £ 99 ! Více se dozvíte zde: