jak připravit hotovostní rozpočet pro nové podnikání

tento článek ukazuje, jak vytvořit hotovostní rozpočet pomocí účtu příjmů a plateb.

začneme tím, že se podíváme na hotovostní rozpočet nové obchodní organizace, což nám pomáhá získat jasnou představu o hlavních principech.

uvidíme také, jak peněžní rozpočet zapadá do rozpočtového výkazu zisku a ztráty a rozvahy. Později budeme zkoumat, jak stavět na naší technice při vývoji peněžních rozpočtů pro stávající podniky začleněním údajů z počáteční rozvahy.

základní proces přípravy hotovostního rozpočtu

propojení s ostatními rozpočty

údaje použité k vytvoření všech rozpočtů musí být konzistentní. Tím je zajištěno, že všechny rozpočty jsou založeny na stejných předpokladech.

zjistíme, že velká část údajů potřebných pro hotovostní rozpočet lze nalézt v rozpočtovaném výkazu zisku a ztráty, pokud již byl připraven.

klíčem k přesným hotovostním rozpočtům je však mít na paměti, že příjmy a platby jsou založeny na tom, kdy dojde k příjmům a platbám, a proto většina údajů v rozpočtovaném výkazu zisku a ztráty bude muset analyzovat nebo upravit.

když dostáváme nebo platíme hotovost v jiném čase, než je záznam prodeje, nákupu nebo výdajů, je to známé jako zpoždění. Právě tyto zpožděné údaje-založené na době přijetí nebo platby-použijeme v našem hotovostním rozpočtu.

pokud se například v lednu uskutečnil úvěrový prodej ve výši 10 000 USD na dvouměsíční úvěr, budou peníze obdrženy v březnu.

přestože by byl prodej zaznamenán ve výkazu zisku a ztráty v lednu, musí se objevit v březnovém sloupci v hotovostním rozpočtu.

hotovostní rozpočet nezobrazí žádné bezhotovostní položky, které se objeví na rozpočtovaném výkazu zisku a ztráty; nejběžnějším příkladem je odpisy.

existují také položky, které se objeví v peněžním rozpočtu, ale nejsou uvedeny v rozpočtovaném výkazu zisku a ztráty.

jedná se o kapitálové položky (nákup nebo prodej dlouhodobého majetku), výplaty, jako jsou výkresy a daně, a výjimečné položky, jako je financování (prostředky z vlastního kapitálu nebo půjčky).

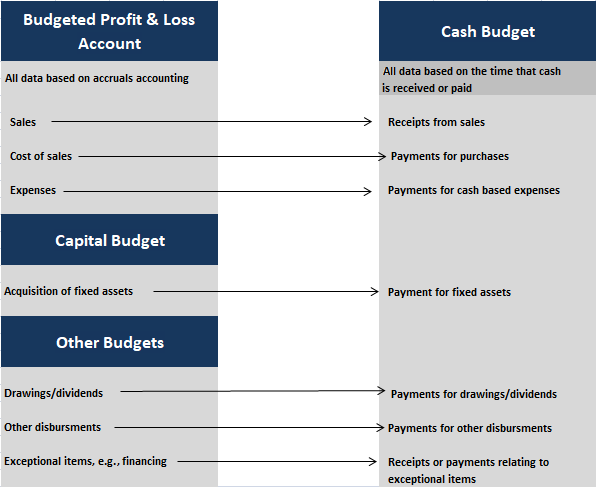

níže uvedený diagram ukazuje, jak se data v jednoduchém hotovostním rozpočtu propojují s údaji použitými v jiných rozpočtech.

v níže uvedené případové studii zvážíme, jak lze vytvořit jednoduchý peněžní rozpočet pro nové podnikání. K tomu použijeme zdroje dat zobrazené na obrázku výše.

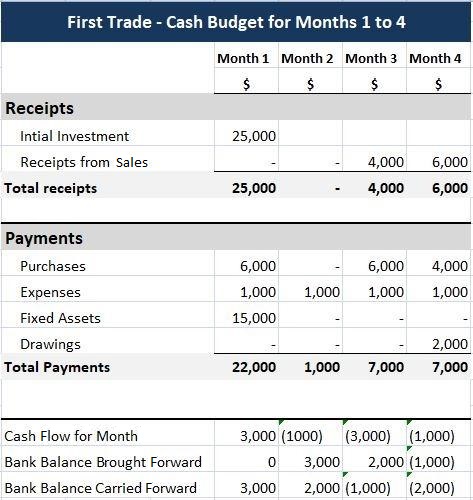

Případová Studie

First Trade Ltd. Simple Cash Budget

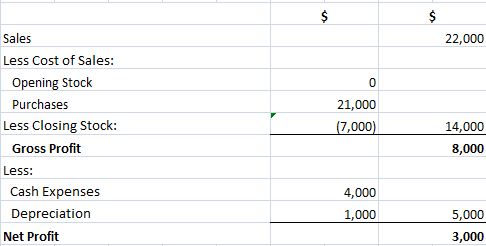

Jim First plánuje zahájit obchodní podnikání, First Trade Ltd. Pro počáteční čtyři měsíce obchodování připravil následující rozpočtový výkaz zisku a ztráty.

Jim First: Rozpočtový zisk & ztrátový účet

Jim také poskytl následující informace o svých plánech:

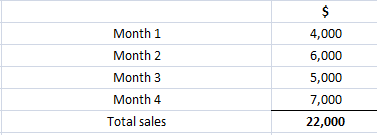

- prodej se provádí na dvouměsíční úvěr. Údaje o prodeji v rozpočtovaném výkazu zisku a ztráty jsou založeny na měsíčních tržbách takto:

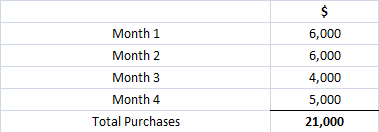

- nákupy provedené v prvním měsíci musí být zaplaceny okamžitě. Následné nákupy budou na jeden měsíční úvěr. Údaje o nákupech v rozpočtovaném výkazu zisku a ztráty se tvoří takto:

- peněžní výdaje jsou založeny na vyplácení $ 1,000 v každém z prvních čtyř měsíců podnikání.

- zařízení je třeba zakoupit za $ 15,000 v prvním měsíci podnikání. Odpisy uvedené ve výkazu zisku a ztráty v rozpočtu jsou založeny na přímém odepisování těchto dlouhodobých aktiv ve výši 20% ročně.

- Jim má $ 25,000 investovat do podnikání v měsíci 1. Podnik nemá žádný počáteční hotovostní zůstatek.

- Jim si přeje vybrat $ 2,000 z podnikání v měsíci 4.

požadováno: připravte hotovostní rozpočet ve formátu příjmů a plateb za první čtyři měsíce obchodování prvního obchodu.

řešení

peněžní rozpočet je připraven následujícím způsobem:

za prvé, investovaný kapitál je zapsán jako potvrzení v měsíci 1.

za druhé se příjmy z prodeje zadávají na příslušném řádku s přihlédnutím k dvouměsíčnímu kreditu zpožděním příjmů o dva měsíce (tj. tržby za měsíce 1 a 2 jsou přijímány v měsících 3 a 4).

Všimněte si, že prodej uskutečněný v měsících 3 a 4 se neobjeví v tomto peněžním rozpočtu, protože peníze nebudou přijaty až do měsíců 5 a 6.

za třetí, platby za nákupy a výdaje jsou zadávány do příslušných řádků pomocí údajů o platebních podmínkách. Nezapomeňte, že nákupy v prvním měsíci jsou placeny v měsíci 1 a následné nákupy jsou poskytnuty měsíční kredit.

za čtvrté, platby za dlouhodobý majetek a výkresy se zadávají podle potřeby.

Za páté jsou dokončeny součty příjmů a plateb a vypočítává se peněžní tok každého měsíce (tj.

šestý je vložen bankovní zůstatek převedený za měsíc 1(Zde je nulový).

nakonec se vypočítá převedený bankovní zůstatek za každý měsíc. To je založeno na výpočtu pro každý měsíc pomocí následujícího vzorce:

peněžní tok za měsíc + bankovní zůstatek převedený = bankovní zůstatek převedený

konečný bankovní zůstatek (bankovní zůstatek převedený) za jeden měsíc se poté zadá jako počáteční bankovní zůstatek za následující měsíc(bankovní zůstatek převedený).

hotovostní rozpočet ukazuje, že pokud vše půjde podle plánu, Jimův obchodní bankovní zůstatek bude na konci měsíce 3,000 v kreditu 1, ale do konce měsíce 4 klesne na přečerpaný zůstatek 2 000$.

proto by Jim měl učinit vhodná finanční opatření, pokud si přeje sledovat tento rozpočet. Měl by také zvážit dopad nepředvídaných událostí(např. prodej může být nižší, než se předpokládalo, a náklady mohou být vyšší).

tento typ “ co kdyby?“proces plánování se označuje jako analýza citlivosti.

propojení hotovostního rozpočtu s rozpočtovou rozvahou

hotovostní rozpočet a hlavní rozpočet

úplný soubor rozpočtů pro organizaci zahrnuje rozpočtovou rozvahu na konci rozpočtového období, jakož i rozpočtový výkaz zisku a ztráty a hotovostní rozpočet.

rozpočtová rozvaha je založena na stejném formátu jako historická rozvaha sestavená pro účely finančního účetnictví; je však založena na budoucnosti.

jedná se o výkaz očekávaných aktiv, závazků a kapitálu na konci rozpočtového období.

vzhledem k tomu, že tento dokument bude vázán na další dva hlavní rozpočty, zahrnuje zisk vytvořený na rozpočtovaném výkazu zisku a ztráty spolu s konečnou hotovostí nebo bankovním zůstatkem, jak se předpokládá v hotovostním rozpočtu.

rozpočtový výkaz zisku a ztráty a rozpočtová rozvaha jsou společně známé jako hlavní rozpočet.

vedlejší rozpočty

ve složitějších podnicích musí být často vytvořeno několik vedlejších rozpočtů, aby bylo možné získat dostatečné informace pro vytvoření hlavního rozpočtu a výkazu rozpočtových peněžních toků.

příklady dceřiných rozpočtů zahrnují rozpočet prodeje, rozpočet výroby a rozpočet na využití materiálů.

hotovostní rozpočet a rozpočtová rozvaha

abychom pochopili, jak fungují rozpočty v hotovosti, musíme být schopni vytvořit rozpočtovou rozvahu buď v plné nebo ve formě výpisu.

vytvořením úplné rozpočtové rozvahy můžeme také zkontrolovat, zda se naše rozpočty správně spojují a zda se konečný výsledek vyrovnává.

zvláštní význam mají následující vazby mezi hotovostním rozpočtem a rozpočtovou rozvahou na konci rozpočtového období:

- údaj pro dlužníky v rozpočtové rozvaze bude představovat prodej úvěrů, který dosud nebyl přijat v hotovosti. Jedná se obvykle o tržby za poslední období, kdy se příjmy neobjevují v hotovostním rozpočtu.

- hodnota hotovosti/banky v rozpočtové rozvaze bude převzata přímo z konečného zůstatku hotovosti/banky v hotovostním rozpočtu. Pokud se jedná o zápornou hodnotu, bude zaznamenána jako kontokorent v rámci krátkodobých závazků.

- údaje věřitelů obchodu v rozpočtové rozvaze budou představovat úvěrové nákupy (a případně výdaje), které byly provedeny v rozpočtovém období, ale jsou nezaplacené na konci období.

pokud jde o výše uvedený konečný odkaz, podobně jako u prodeje se jedná obvykle o nákupy nebo výdaje za poslední období,které se neobjevují v peněžním rozpočtu.

v tomto bodě se vraťme k případové studii společnosti First Trade Ltd. Chcete-li zjistit, jak lze v praxi rozvíjet rozpočtovou rozvahu.

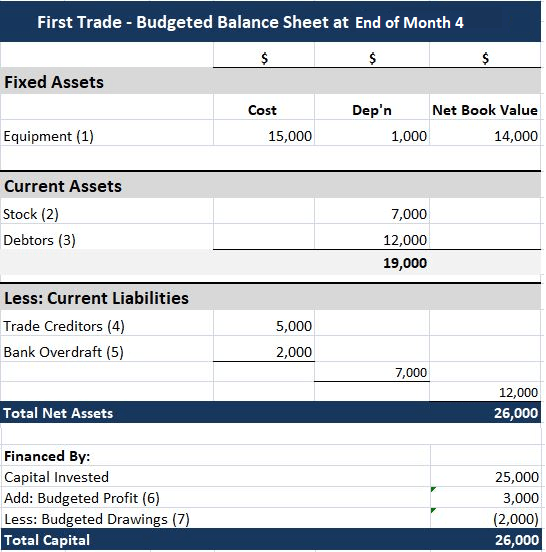

Případová Studie

First Trade Ltd. Příprava rozpočtové rozvahy

jak je popsáno v první případové studii, Jim First plánuje zahájit obchodní podnikání.

Jim připravil rozpočtový výkaz zisku a ztráty pro počáteční čtyřměsíční obchodování, který ukazuje rozpočtový zisk 3,000 xnumx$. Byl také připraven hotovostní rozpočet, který ukazuje přečerpaný bankovní zůstatek 2 000 USD na konci 4.měsíce.

požadováno: připravte rozpočtovou rozvahu na konec 4. měsíce.

řešení

rozpočtová rozvaha je uvedena níže. Poznámky jsou také uvedeny ukázat, jak každý údaj byl vypočítán.

poznámky:

(1) stálá aktiva byla zakoupena v měsíci 1. Oceňují se pořizovací cenou po odečtení odpisů uvedených ve výkazu zisku a ztráty v rozpočtu (tj. protože se jedná také o kumulativní odpisy).

(2) stavový údaj je konečný stav použitý ve výkazu zisku a ztráty v rozpočtu.

(3) dlužníci postava se skládá z prodeje za měsíce 3 a 4 ($5,000 + $ 7,000). Výnosy z těchto prodejů nebudou obdrženy v rozpočtovém období, protože prodej je uskutečněn na úvěr 2 měsíce.

(4) údaj o obchodních věřitelích je nákup za měsíc 4, který nemá být zaplacen do měsíce 5.

(5) kontokorent banky je konečný konečný zůstatek hotovostního rozpočtu.

(6) rozpočtový zisk je zaznamenán ve výkazu zisku a ztráty v rozpočtu.

(7) rozpočtované výkresy jsou zaznamenány v peněžním rozpočtu.

stojí za to prozkoumat výše uvedené obrázky a poznámky a zajistit, abyste pochopili, jak byly čísla dosažena. Všimněte si, že rozpočtová rozvaha by měla být vyrovnána, pokud jsou údaje používány důsledně.