preskription på skuld i Maryland

detta inlägg kommer att förklara vad tillämplig preskription är på insamling av skuld enligt Maryland lag. Under hela detta inlägg kommer vi att hänvisa till den person som lånade pengar som ”gäldenären” och långivaren av dessa pengar kommer att vara ”borgenären.”Preskriptionstiden är i grunden som en laglig tidsgräns eller tidsfrist. Om preskriptionstiden har löpt ut betyder det att borgenären inte längre har laglig rätt att verkställa skulden mot dig i domstol.

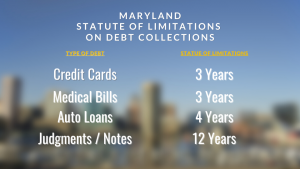

den tillämpliga stadgan för begränsningar i Maryland beror på vilken typ av skuld som är inblandad.

kreditkort skuld: 3 år preskriptionstid

enligt Maryland lag, preskriptionstiden för insamling av kreditkort skuld är 3 år. Borgenären måste väcka talan mot dig i domstol för att genomdriva skulden inom 3 år eller de kommer att förlora den lagliga rätten att genomdriva den skulden mot dig i domstol. För kreditkort börjar 3-årsperioden löpa på det datum då skulden ” uppstår.”Md. Kod Ann., Cts. & Jud. Proc. § 5-101.

för en roterande kredit, som ett kreditkort, behandlas skulden som uppkommit den dag då den först blir förfallen. För kreditkort, detta är vanligtvis det datum då du först misslyckas med att göra din minsta betalning. Från och med den tiden måste kreditkortsföretaget väcka talan mot dig i domstol inom 3 år.

Medicinsk Skuld: 3 år preskriptionstid

medicinsk skuld avser obetalda räkningar från en läkare, sjukhus eller andra vårdgivare för behandling eller tjänster som inte omfattas av försäkring. Medicinsk skuld är föremål för den allmänna 3-åriga preskriptionstiden i Maryland. Detta innebär att läkaren eller vårdgivaren måste vidta rättsliga åtgärder mot dig inom 3 år från det datum då skulden uppstår. Medicinska skulder ”uppstår” på dagen för medicinsk behandling eller tjänst eller utförda. Md. Kod Ann., Cts. & Jud. Proc. 6554>

medicinsk skuld avser obetalda räkningar från en läkare, sjukhus eller andra vårdgivare för behandling eller tjänster som inte omfattas av försäkring. Medicinsk skuld är föremål för den allmänna 3-åriga preskriptionstiden i Maryland. Detta innebär att läkaren eller vårdgivaren måste vidta rättsliga åtgärder mot dig inom 3 år från det datum då skulden uppstår. Medicinska skulder ”uppstår” på dagen för medicinsk behandling eller tjänst eller utförda. Md. Kod Ann., Cts. & Jud. Proc. 6554>

billån: 4 år preskriptionstid

preskriptionstiden för skuld i samband med ett billån i Maryland är 4 år. Billån är säkrade genom en lien på din bil som ger borgenären rätt att återta fordonet om du standard på lånet. När du standard på en bil lån borgenären kommer först återta din bil och sälja den. Intäkterna från återtagande och försäljning av fordonet tillämpas på din utestående skuld. I de flesta fall är det dock inte tillräckligt för att helt betala av ditt lånebalans. Om borgenären vill få en dom mot dig för den återstående bristbalansen, har de 4 år att väcka talan. Md. Kod Ann. Komm. Lag 2-725.

Mortgage skuldebrev: 12 år preskriptionstid

när du får ett hypotekslån för att köpa ett hus i Maryland, du ger långivaren en handling av förtroende som ger dem rätt att utestänga om du standard. Du ger också långivaren en separat skuldebrev som förpliktar dig att återbetala alla pengar de lånade ut. Om du standard på din inteckning långivaren kan utestänga på huset och tillämpa intäkterna från avskärmning försäljning till det belopp du är skyldig.

vanligtvis är avskärmningsintäkterna inte tillräckliga för att täcka saldot på ditt underliggande lån. Hypotekslångivaren har möjlighet att få en dom mot dig för den återstående bristbalansen på skuldebrevet. Åtgärder för att genomdriva en bristbalans på en hypotekslån är föremål för en 12-årig stadga för begränsningar. Md. Kod Ann., Cts. & Jud. Proc. 5-102 a(1).

domar som är giltiga och verkställbara i 12 år

om en borgenär tar dig till domstol och får en penningdom mot dig för en obetald skuld, är den domen giltig och rättsligt verkställbar i 12 år från det att domen ingavs. Domen kan förnyas när som helst, vilket förlänger den med ytterligare 12 år.

upphörande av preskription hindrar inte negativ kreditrapportering

om preskriptionstiden löper ut på en skuld, är borgenären förbjuden att lagligt gå till domstol och få en penningdom mot dig. Utgången av stadgan för begränsningar förbjuder emellertid inte borgenären att negativt rapportera skulden och din standard till kreditbyråerna. Även om preskriptionstiden har löpt ut kan en utestående skuldbalans fortfarande rapporteras till kreditbyråerna i flera år efteråt.