hur man postar och balanserar av AAT: s 3-Kolumnskassabok

skickar du till 3-Kolumnskassaboken som gör dig skällande arg?

att posta och balansera från AATS 3-kolumnskassan har alltid varit lite knepigt för studenter.

som du vet finns det två sidor i kassan:

- kvitton sidan (debet) och

- betalningssidan (kredit)

kvitton sidan (känd som’ Cash kvitton bok’) är där vi registrerar uppgifter om alla pengar som kommer in i verksamheten dvs kvitton från kreditkunder samt kontantkunder och andra diverse kvitto.

betalningssidan (känd som ’cash payments book’) är där vi registrerar detaljer om alla pengar som går ut ur verksamheten, dvs betalningar till kreditleverantörer såväl som kontantleverantörer och alla andra betalningar.

i bedömningar behandlar AAT kassaboken som ’bankkonto’, varför du vanligtvis inte har ett Bank-T – konto-Kassakvittonboken och Kontantbetalningsboken (kombinerad) är i själva verket ett jättebanks-t-konto. I slutet av räkenskapsperioden bör kassaboken balanseras precis som alla andra T-konton. Vi kommer dock på det lite senare!

påminnelse om kontanter och kreditkunder:

- en kreditkund är någon som har ett konto hos oss, dvs. vi fakturerar dem för alla varor och / eller tjänster vi har levererat, och de betalar oss vid ett senare tillfälle (vanligtvis inom 30 dagar).

- en kontantkund är någon som inte har ett konto hos oss, dvs de kommer att köpa varor och/eller tjänster från oss och de kommer att betala oss omedelbart (vi kommer inte att leverera varorna och/eller tjänsterna till dem förrän de har betalat oss)

betalningsmetoder:

alla betalningsmetoder kan användas, oavsett om du har att göra med en kontant-eller kreditkund. Till exempel:

- KREDITKUND: en kreditkund betalar vanligtvis sin faktura via check, BACS eller betal – /kreditkort, men det är fullt möjligt att en kreditkund betalar sin faktura kontant (dvs. sedlar och mynt), t.ex. om verksamheten har en butik kan kunden komma in för att betala sin faktura med sedlar och mynt.

- KONTANTKUND: en kontantkund betalar för sina varor och/eller tjänster med någon betalningsmetod, t.ex. check, BACS eller betal – /kreditkort, och om de råkar vara i närheten av dina lokaler kan de välja att betala för sina varor och / eller tjänster med sedlar och mynt.

när en kund betalar oss kontant (sedlar och mynt) är tanken att vi ska behålla dessa kontanter i lokalerna och använda dem för att betala för eventuella kontantbetalningar. Om överskottskassan byggs upp, kan du väl bestämma dig för att banka överskottskassan.

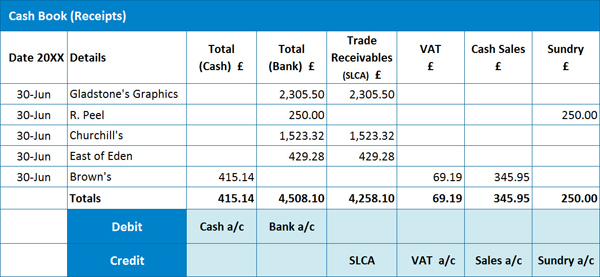

exempel 1: kassakvitton bok

Här har vi ett exempel på en kassakvitton bok:

för att bestämma hur vi registrerar varje kvitto är det viktigt att skilja om kvittot avser en kreditkund eller en kontantkund.

för att bestämma hur vi registrerar varje kvitto är det viktigt att skilja om kvittot avser en kreditkund eller en kontantkund.

skicka ett kvitto från en KREDITKUND:

det är viktigt att notera att vi tidigare har registrerat fakturan (skickad till kunden) i Försäljningsdagboken, så vi kommer att ha analyserat fakturan för moms vid den punkten, dvs Debit SLCA för det totala (brutto) fakturabeloppet, kreditera försäljningskontot för nettobeloppet och kreditera MOMSKONTOT för momsbeloppet. Det är viktigt då att vi inte analyserar för moms igen när vi registrerar kvittot i Kassaflödesboken – om vi gjorde det skulle vi sluta fördubbla försäljningsskatten (även känd som Produktionsskatt) som ska betalas till HMRC, vilket vi definitivt inte skulle vilja göra!

så för att registrera ett kvitto från en kreditkund måste vi lägga in det totala kvittot i antingen Bank of Cash-kolumnen (beroende på vilken betalningsmetod som används) och sedan registrera samma belopp i kolumnen kundfordringar (SLCA). Den senare posten registreras i kolumnen SLCA för att indikera en minskning av det belopp som nu är skyldigt oss av våra kreditkunder (fordringar/gäldenärer).

skicka ett kvitto från en KONTANTKUND:

för kontantkunder är det första gången kvittot (kontantförsäljning) har skrivits in i våra bokföring, så vi behöver analysera kvittot för moms.

så för att registrera ett kvitto från en kontantkund måste vi lägga in det totala kvittot i antingen Bank-eller Kontantkolumnen (beroende på vilken betalningsmetod som används), nettobeloppet i kolumnen Kontantförsäljningskonto och momsbeloppet i MOMSKOLUMNEN. Observera att Moms kanske inte är tillämplig i vissa fall. I det här fallet kommer hela kvittobeloppet att anges i en annan relevant kolumn. Du kommer att notera att vi har en post i ’diverse konto’, anledningen är att kvittot inte avser den huvudsakliga handeln av verksamheten, t.ex. det kunde ha i samband med återbetalning av en personal lån.

det är värt att notera att företag kan välja att använda en mängd olika analyskolumner för kontantförsäljning, t.ex. du kan ha en försäljningskolumn för enskilda produkter eller separata avdelningar inom verksamheten och så vidare.

vi kan se från vårt exempel att vi har 3 kvitton från kreditkunder, 1 kvitto från en kontantkund och ett annat kvitto.

Korsgjutning:

innan du förbereder din dagbok för utstationering till huvudboken, bör du utföra en ’cross cast’ dvs du måste kontrollera att dina debiteringsposter (när de läggs ihop) är lika med summan av dina kreditposter.

i vårt exempel bör de totala summorna för SLCA, moms, kontantförsäljning och diverse konton vara lika med kontanterna och Bankkontotsummorna.

om dina debiteringar och krediter inte överensstämmer kan du ’korsa’ varje rad i din kassa för att hjälpa dig att identifiera var felet är.

Journal för att posta Kassaflödesboken:

Debit: Cash account 215.14 (vilket ökar vår tillgång i banken) – det här är kunder som betalade oss med sedlar och mynt

Debit: bankkonto 4,508.10 (vilket ökar vår tillgång i banken) – det här är kunder som betalade oss med en check, BACS, betal-eller kreditkort eller annan elektronisk metod

kredit: SLCA 4,258.10 (vilket minskar vår tillgång till fordringar, dvs våra kreditkunder är inte längre skyldiga oss lika mycket som de gjorde)

kredit: momskonto 69.19 (vilket ökar vårt ansvar för vad som är skyldigt till HMRC)

kredit: försäljningskonto 345.95 (vilket ökar vår inkomst – denna siffra avser kvitton från kontantkunder)

kredit: Diverse konto 250.00 (vilket också ökar vår inkomst – som nämnts registreras denna siffra separat eftersom den inte relaterar till vår huvudsakliga handel)

P. S. Kom ihåg att registrera de enskilda beloppen i SLCA-kolumnen till de enskilda kundkontona i försäljningsboken!

Obs kom ihåg att AAT effektivt behandlar kassaboken som bankens T-konto.

om du inte har startat en AAT-kurs ännu och du tycker att den här bloggen är värdefull, kanske du vill överväga vår aat-bokföringskurs; mer information här. Vi har också en stor Aatqb bunt; klicka här för att ta reda på mer.

låt oss nu gå vidare till Kontantbetalningsboken.

Kassa-och Kreditleverantörer påminnelse:

när det gäller att skilja mellan en Kreditleverantör och en Kontantleverantör gäller samma principer som gällde för Kassaflödesboken även här, dvs

- en kreditleverantör är någon vi har ett konto hos, dvs. leverantören fakturerar oss för alla varor och / eller tjänster som levereras till oss, och vi betalar leverantören vid ett senare tillfälle (vanligtvis inom 30 dagar).

- en kontantleverantör är någon vi inte har ett konto hos, dvs vi kommer att köpa varor och/eller tjänster från leverantören och vi betalar dem omedelbart (leverantören ger oss inte varorna och/eller tjänsterna förrän vi har betalat för dem)

betalningsmetoder:

som med Kassaflödesboken kan alla betalningsmetoder användas, oavsett om vi har att göra med en kontant-eller kreditleverantör, dvs. check, BACS, betal – /kreditkort eller kontanter (sedlar och mynt).

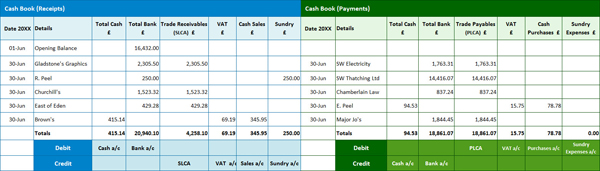

exempel 2: Kontantbetalningsbok

här har vi ett exempel på en Kontantbetalningsbok:

skicka en betalning till en KREDITLEVERANTÖR:

som med Kassakvittoboken har vi tidigare registrerat fakturan (skickad till oss av leverantören) i Inköpsdagboken, så vi kommer att ha analyserat fakturan för moms vid den punkten, dvs debitera inköpskontot för nettobeloppet, debitera momskontot för momsbeloppet och kreditera PLCA för det totala (brutto) fakturabeloppet. Om vi analyserade betalningen för moms igen när vi registrerade den i Kontantbetalningsboken, skulle vi sluta fördubbla köpskatten (även känd som Ingångsskatt) som kan krävas från HMRC-en trevlig ide, men HMRC skulle inte vara glad… och inte heller skulle vi vara, om vi senare hamnade böter!

så för att registrera en betalning till en kreditleverantör måste vi lägga in det totala betalningsbeloppet i antingen Bank of Cash-kolumnen (beroende på vilken betalningsmetod som används) och sedan registrera samma belopp i kolumnen leverantörsskulder (PLCA). Den senare posten registreras i PLCA-kolumnen för att indikera en minskning av det belopp vi nu är skyldiga våra kreditleverantörer (skulder/fordringsägare).

skicka en betalning till en KONTANTLEVERANTÖR:

för kontantleverantörer är det första gången betalningen (kontantköp) har bokförts i våra bokföring, så vi behöver analysera kvittot för moms.

så för att registrera en betalning från en kontantleverantör måste vi lägga upp det totala betalningsbeloppet i antingen Bank-eller Kontantkolumnen (beroende på vilken betalningsmetod som används), nettobeloppet i kolumnen kontantköp och momsbeloppet i MOMSKOLUMNEN. Återigen kan Moms inte tillämpas i vissa fall, t.ex. om en leverantör inte är momsregistrerad. I det här fallet skulle hela betalningsbeloppet anges i kolumnen Cash Purchases account eller annan relevant kolumn. N. B. det är mer troligt att du har fler analyskolumner i Kontantbetalningsboken, eftersom det kommer att finnas många leverantörer som inte relaterar till dina huvudsakliga handelsköp, t.ex. el, telefon, motorfordonskostnader etc.

vi kan se från vårt exempel att vi har 4 betalningar för kreditleverantörer och 1 betalning till en kontantleverantör.

Cross Casting:

innan du förbereder din journal för utstationering till huvudboken, bör du utföra en ’cross cast’ dvs du måste kontrollera att dina debiteringsposter (när de läggs ihop) är lika med summan av dina kreditposter.

i vårt exempel bör de totala summorna för PLCA, moms, inköp och diverse utgifter vara lika med kontanterna och Bankkontotsummorna.

om dina debiteringar och krediter inte överensstämmer kan du ’korsa’ varje rad i din kassa för att hjälpa dig att identifiera var felet är.

Journal för att posta Kontantbetalningsboken:

Debit: PLCA 18,861.07 (vilket minskar vårt ansvar för skulder – vi är inte skyldiga våra kreditleverantörer oss lika mycket som vi gjorde)

Debit: moms 15.75 (vilket minskar vårt ansvar för vad som är skyldigt till HMRC)

Debit: Inköp 78.78 (vilket ökar våra utgifter – den här siffran avser betalningar till kontantleverantörer)

kredit: kontant 04,53 (vilket minskar vår tillgång i banken)

Kredit: Bank 18,861.07 (vilket minskar vår tillgång i banken)

i det här exemplet har vi inte betalat några pengar för diverse utgifter, men om vi hade det skulle det ha varit en debitering också (alla andra utgiftskonto skulle också vara en debitering).

P. S. Kom ihåg att registrera de enskilda beloppen i PLCA-kolumnen till de enskilda kundkontona i inköpsboken!

nu ska vi gå vidare till hur man balanserar av den kombinerade Kassaflödesboken och Kontantbetalningsboken.

exempel 3: kombinerad kassabok

i tidigare tider var kassaboken en fysisk bok med alla kvitton manuellt registrerade på vänster sida (debiteringssida) och betalningarna manuellt registrerade på höger sida (kreditsida), liknande det format som visas nedan.

för denna blogg ska vi dock separera böckerna för att göra det lite lättare att följa när det gäller att beräkna kontanter och banksaldon.

för denna blogg ska vi dock separera böckerna för att göra det lite lättare att följa när det gäller att beräkna kontanter och banksaldon.

Anm. Observera att vi har lagt till en öppningsbalans i föregående exempel.

exempel 3a: beräkning av saldon

så, för att beräkna kontantsaldot, ta din totala kontantsaldo från Kassaflödesboken (415,14 i detta exempel) och dra av den totala kontantsaldot från Kontantbetalningsboken (dvs. 94,53). Detta ger dig en kontantsaldo på 320.61, dvs du har 320.61 i din kassa, vilket kommer att vara en Debiteringspost till kontantkontot i din huvudbok.

kom ihåg att i en AAT-bedömning kan du inte sluta med en minusfigur här-föreställ dig din kassa – du kan ha noll kontanter, men inte minus kontanter!

hur man beräknar bankbalansen:

så, för att beräkna bankbalansen, följ bara samma procedur. Ta din totala banksiffra från Kassaflödesboken (20 940,10 i detta exempel) och dra av den totala kontantsiffran från Kontantbetalningsboken (dvs. 18 861,07). Detta ger dig en banksaldo på 2,079.03 xnumx, vilket kommer att bli en Debiteringspost till bankkontot i din huvudbok.

i det här exemplet började vi med 16,432.00 i affärsbankkontot. Om din bank totalt för Kontantbetalningsboken var högre än den siffra som registrerats i Kassaflödesboken (dvs. din beräkning resulterade i en minus siffra), skulle det innebära att ditt bankkonto är övertrasserat, dvs. en kreditpost i huvudboken.

exempel 4: Beräkning av saldon

här är ett annat exempel för att visa dig hur du beräknar saldon:

hur man beräknar kontantsaldot:

så, för att beräkna kontantsaldot, ta din totala kontanta siffra från Kassaflödesboken (583,54 i detta exempel) och dra av den totala kontanta siffran från Kontantbetalningsboken (dvs. 550,24). Detta ger dig en kontantsaldo på 33.30, dvs du har 33.30 i din kassa, vilket kommer att vara en debitering till kontantkontot i din huvudbok.

återigen, kom ihåg att du inte kan sluta med en minus siffra här – du kan ha noll kontanter, men inte minus kontanter!

hur man beräknar bankbalansen:

så, för att beräkna bankbalansen, följ bara samma procedur. Ta din totala banksiffra från Kassaflödesboken (5,689.72 i detta exempel) och dra av den totala kontanta siffran från Kontantbetalningsboken (dvs. 4,516.69). Detta ger dig en banksaldo på 1,173.03 xnumx, vilket kommer att bli en Debiteringspost till bankkontot i din huvudbok.

i det här exemplet började vi med en övertrassering av-1,275. 60 i affärsbankkontot som skulle vara en kreditpost i huvudboken.

om du inte har startat din aat-resa ännu, kommer du igång för så lite som 99-åringar! Läs mer här: