Métodos de alocação de custos conjuntos

vários métodos estão disponíveis para alocar o custo de produção conjunto incorrido até o ponto de divisão. Estes métodos são:

- método Quantitativo (física ou método da unidade): Isso é baseado na física unidade de medida como peso

- método de média Ponderada: Isso é baseado em um padrão predeterminado ou índice de produção

- valor de Mercado (método de vendas ou método do valor): Isso se baseia nos valores relativos de mercado do produto individual

método quantitativo

este método atribui o custo total de produção aos vários produtos com base em um padrão ou índice de produção predeterminado. Um custo unitário médio é obtido dividindo o número total de unidades produzidas no custo total de produção conjunto.

enquanto todas as unidades produzidas forem medidas em termos da mesma unidade e não diferirem substancialmente, este método é simples e fácil de aplicar. No entanto, quando as unidades produzidas não são medidas em termos semelhantes, o método não pode ser aplicado.

exemplo

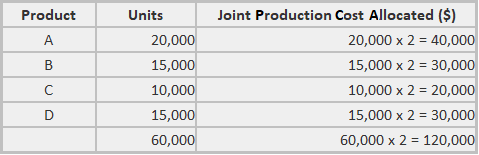

os produtos conjuntos A, B, C E D são produzidos a um custo total de produção conjunta de US $120.000. As seguintes quantidades são produzidas: a, 20.000 unidades; B, 15.000 unidades; C, 10.000 unidades; e d, 15.000 unidades.

necessário: Calcule a alocação conjunta de custos de produção usando o método quantitativo.

Solução

Trabalho

Empresas que utilizam este método de argumentar que todos os produtos produzidos utilizando o mesmo processo deve receber uma participação proporcional do total da articulação do custo de produção (com base no número de unidades produzidas).

método médio ponderado

em muitas indústrias, o método quantitativo não dá uma resposta satisfatória ao problema de repartição de custos conjuntos.

por esse motivo, os fatores de peso são frequentemente atribuídos a cada unidade com base no tamanho da unidade, dificuldade de fabricação, tempo de fabricação, diferenças no tipo de trabalho Empregado, a quantidade de material usado e assim por diante.

a produção acabada de todos os tipos é multiplicada por fatores de peso para repartir o custo total da junta para unidades individuais.

exemplo

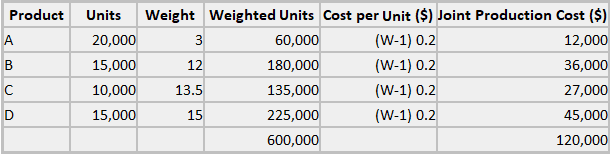

usando figuras do exemplo anterior, os seguintes fatores de peso foram atribuídos aos quatro produtos da seguinte forma:

- o Produto A, 3 pontos

- Produto B, com 12 pontos

- Produto C, de 13,5 pontos

- Produto D, 15 pontos

Necessário: Calcular a produção conjunta de alocação de custos utilizando o método de média ponderada.

solução

a alocação conjunta de custos de produção resultaria nos seguintes valores:

Trabalho

Valor de Mercado o Método

Este método é popular devido ao argumento de que um produto do valor de mercado reflete o custo de produzi-la. A alegação é que, se um produto vende por mais do que outro, é porque custa mais para produzir.

portanto, a maneira de alocar o custo conjunto é baseada nos respectivos valores de mercado dos itens produzidos. O método é realmente uma base de valor de mercado ponderada usando o valor total de mercado ou de vendas de cada unidade (quantidade vendida multiplicada pelo preço de venda unitário).

exemplo

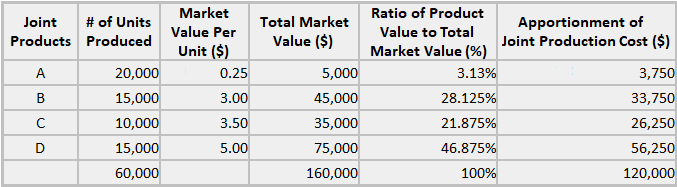

os produtos conjuntos A, B, C E D são produzidos a um custo total de produção conjunto de US $120.000. As seguintes quantidades são produzidas: a, 20.000 unidades; B, 15.000 unidades; C, 10.000 unidades; e d, 15.000 unidades.Além disso, o produto A é vendido por US $0,25, B por US $3,00, C por US $3,50 e D por US $5,00. Esses preços são valores de mercado ou vendas para os produtos no ponto de divisão (ou seja,, presume-se que eles podem ser vendidos no ponto).

a administração pode ter decidido, no entanto, que é mais lucrativo processar certos produtos ainda mais antes de serem vendidos.

no entanto, esta condição não destrói a utilidade do valor de venda no ponto de separação para a alocação do custo de produção conjunto.

necessário: Calcule a alocação conjunta de custos de produção usando o método de valor de mercado.

Solução