estatuto de limitações sobre a dívida em Maryland

este post irá explicar o que o estatuto de limitações aplicável é sobre a cobrança de dívida ao abrigo da Lei de Maryland. Ao longo deste post, nos referiremos à pessoa que emprestou dinheiro como o “devedor” e o credor desse dinheiro será o “credor.”O estatuto de limitações é basicamente como um prazo legal ou prazo. Se o prazo de prescrição expirou, significa que o credor não tem mais o direito legal de fazer valer a dívida contra você em tribunal.

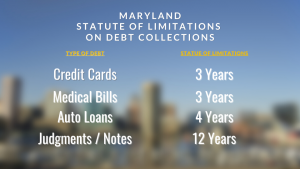

o estatuto de limitações aplicável em Maryland dependerá do tipo de dívida envolvida.

dívida do cartão de crédito: 3 anos estatuto de limitações

sob a Lei de Maryland, o estatuto de limitação na cobrança da dívida do cartão de crédito é de 3 anos. O credor deve entrar com uma ação judicial contra você no tribunal para fazer valer a dívida dentro de 3 anos ou eles perderão o direito legal de fazer valer essa dívida contra você no tribunal. Para cartões de crédito, o período de 3 anos começa a correr na data em que a dívida é “incorrida.”Md. Código Ann., RA. & Jud. Procedimento. § 5-101.

para uma linha giratória de crédito, como um cartão de crédito, a dívida é tratada como incorrida na data em que ela se torna vencida. Para cartões de crédito, esta é normalmente a data em que você primeiro não consegue fazer seu pagamento mínimo. A partir desse ponto, a empresa de cartão de crédito deve entrar com uma ação judicial contra você no tribunal dentro de 3 anos.

Dívida Médica: 3 anos estatuto de limitações

dívida médica refere-se a contas não pagas de um médico, hospital ou outros prestadores de cuidados de saúde para tratamento ou serviços que não estavam cobertos pelo seguro. A dívida médica está sujeita ao Estatuto Geral de limitações de 3 anos em Maryland. Isso significa que o médico ou profissional de saúde deve intentar uma ação legal contra você dentro de 3 anos a partir da data em que a dívida for incorrida. As dívidas médicas são “incorridas” na data do tratamento ou serviço médico ou prestados. Md. Código Ann., RA. & Jud. Procedimento. § 5-101

dívida médica refere-se a contas não pagas de um médico, hospital ou outros prestadores de cuidados de saúde para tratamento ou serviços que não estavam cobertos pelo seguro. A dívida médica está sujeita ao Estatuto Geral de limitações de 3 anos em Maryland. Isso significa que o médico ou profissional de saúde deve intentar uma ação legal contra você dentro de 3 anos a partir da data em que a dívida for incorrida. As dívidas médicas são “incorridas” na data do tratamento ou serviço médico ou prestados. Md. Código Ann., RA. & Jud. Procedimento. § 5-101

empréstimos de carro: prazo de prescrição de 4 anos

o prazo de prescrição para dívida relacionada a um empréstimo de carro em Maryland é de 4 anos. Empréstimos de carro são garantidos por uma garantia em seu carro que dá ao credor o direito de recuperar o veículo se você padrão no empréstimo. Quando você inadimplência em um empréstimo de carro, o credor primeiro retomará seu carro e o venderá. O produto da reintegração de posse e venda do veículo é aplicado à sua dívida pendente. Na maioria dos casos, no entanto, isso não é suficiente para pagar completamente o saldo do seu empréstimo. Se o credor quiser obter um julgamento contra você pelo saldo de deficiência restante, eles têm 4 anos para entrar com o processo. Md. Código Ann., Comunicacao. Lei § 2-725.

notas promissórias de hipoteca: 12 anos estatuto de limitações

quando você recebe um empréstimo hipotecário para comprar uma casa em Maryland, você dá ao credor uma escritura de confiança que lhes dá o direito de encerrar se você Padrão. Você também dá ao credor uma nota promissória separada que o obriga a pagar todo o dinheiro que emprestou. Se você inadimplência em sua hipoteca, o credor pode encerrar na casa e aplicar o produto da venda de encerramento ao valor que você deve.

Normalmente, os recursos de encerramento não são suficientes para cobrir o saldo do seu empréstimo subjacente. O credor hipotecário tem a opção de obter um julgamento contra você para o saldo de deficiência restante na nota promissória. As ações para impor um saldo de deficiência em uma nota promissória de hipoteca estão sujeitas a um prazo de prescrição de 12 anos. Md. Código Ann., RA. & Jud. Procedimento. § 5-102(a)(1).

Julgamentos Válidos e aplicáveis para 12 Anos

Se o credor leva-o a tribunal e receber o dinheiro de sentença contra você para um dívidas, que a sentença é válida e legalmente executável para 12 anos a partir da data em que a decisão judicial. O julgamento pode ser renovado a qualquer momento, o que o estende por mais 12 anos.

a expiração do prazo de prescrição não impede o relatório de crédito negativo

se o prazo de prescrição expirar em uma dívida, o credor está proibido de ir legalmente ao tribunal e obter uma sentença em dinheiro contra você. No entanto, a expiração do prazo de prescrição não proíbe o credor de relatar negativamente a dívida e sua inadimplência às agências de crédito. Mesmo que o prazo de prescrição tenha expirado, um saldo pendente sobre a dívida ainda pode ser relatado às agências de crédito por anos depois.