como preparar um orçamento em dinheiro para um novo negócio

este artigo mostra como construir um orçamento em dinheiro usando a conta de recibos e pagamentos.

começaremos analisando o orçamento de caixa de uma nova organização comercial, ajudando-nos a ter uma ideia clara dos principais princípios.

também veremos como o orçamento de caixa se encaixa na conta de lucros e perdas orçamentada e no balanço patrimonial. Mais tarde, examinaremos como aproveitar nossa técnica para desenvolver orçamentos de caixa para empresas existentes, incorporando dados do balanço de abertura.

processo básico de preparação de um orçamento de Caixa

vinculação com outros orçamentos

os dados usados para criar todos os orçamentos devem ser consistentes. Isso garante que todos os orçamentos sejam baseados nas mesmas suposições.

descobriremos que muitos dos dados necessários para um orçamento em dinheiro podem ser encontrados em uma conta de lucro e prejuízo orçamentada, se isso já tiver sido preparado.

no entanto, a chave para orçamentos de caixa precisos é lembrar que os recibos e pagamentos são baseados em quando os recibos e pagamentos ocorrem e, portanto, a maioria dos números na conta de lucro e perda orçamentada precisará analisar ou modificar.

quando recebemos ou pagamos em dinheiro em um momento diferente da gravação da venda, compra ou despesa, isso é conhecido como atraso. São esses números atrasados-com base no momento do recebimento ou pagamento—que usaremos em nosso orçamento em dinheiro.

por exemplo, se as vendas de crédito de US $10.000 foram feitas em Janeiro com crédito de dois meses, o dinheiro será recebido em Março.

embora a venda seja registrada na conta de lucros e perdas em janeiro, ela deve aparecer na coluna de Março no orçamento de caixa.

um orçamento em dinheiro não mostrará nenhum item que não seja em dinheiro que apareça na conta de lucros e perdas orçamentada; o exemplo mais comum disso é a depreciação.

também existem itens que aparecerão no orçamento de caixa, mas não são mostrados na conta de lucros e perdas orçamentada.

estes são itens de capital (compra ou alienação de ativos fixos), desembolsos como desenhos e impostos e itens excepcionais como financiamento (fundos de capital próprio ou empréstimos).

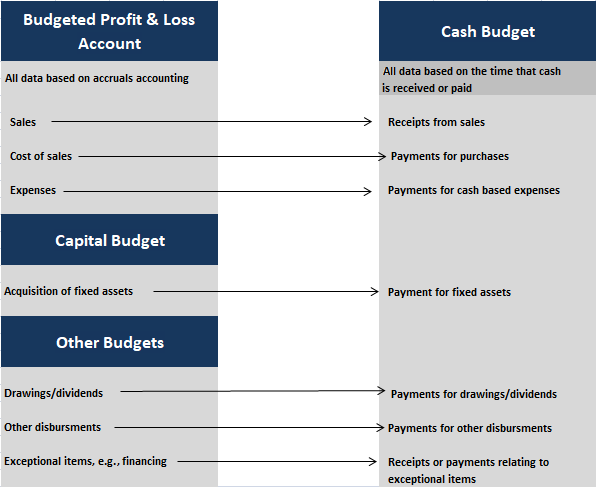

o diagrama abaixo mostra como os dados em um orçamento de caixa simples se vinculam aos dados usados em outros orçamentos.

no estudo de caso abaixo, consideraremos como um orçamento de caixa simples pode ser gerado para um novo negócio. Para fazer isso, usaremos as fontes de dados mostradas no diagrama acima.

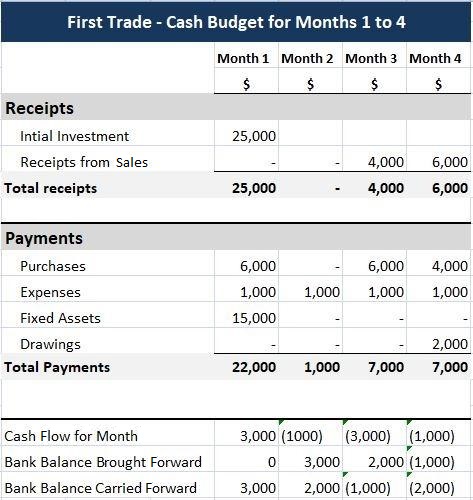

Estudo De Caso

First Trade Ltd. Orçamento de Caixa Simples

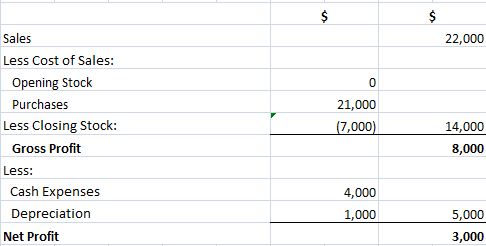

Jim first está planejando iniciar um negócio comercial, First Trade Ltd. Ele preparou a seguinte conta de lucro e prejuízo orçamentada para os primeiros quatro meses de negociação.

Jim Primeiro: Orçado Lucro & Perda de Conta

Jim também forneceu as seguintes informações sobre seus planos:

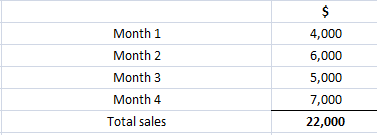

- as Vendas são feitas com dois meses de crédito. Os números de vendas na conta de lucro e prejuízo orçamentada são baseados nas vendas mensais da seguinte forma:

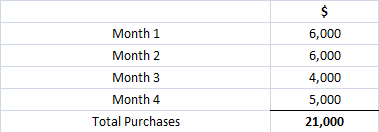

- as compras feitas no primeiro mês devem ser pagas imediatamente. As compras subsequentes serão em um mês de crédito. As compras figura no orçado conta de lucros e perdas é feita da seguinte forma:

- as despesas são baseadas em pagar us $1.000 em cada um dos quatro primeiros meses do negócio.

- o equipamento deve ser comprado por US $15.000 no primeiro mês do negócio. A depreciação mostrada na conta de lucros e perdas orçamentada baseia-se na depreciação desses ativos fixos em 20% ao ano em linha reta.Jim tem US $25.000 para investir no negócio no mês 1. O negócio não tem saldo de caixa de abertura.Jim deseja retirar US $2.000 do negócio no mês 4.

necessário: Prepare um orçamento em dinheiro no formato de recibos e pagamentos para os primeiros quatro meses de negociação da primeira negociação.

solução

o orçamento em dinheiro é preparado da seguinte maneira:

primeiro, o capital investido é inserido como recibo no mês 1.

em segundo lugar, os recibos das vendas são inseridos na linha apropriada, levando em consideração o crédito de dois meses, atrasando os recibos em dois meses (ou seja, as vendas dos meses 1 e 2 são recebidas nos meses 3 e 4).

observe que as vendas feitas nos meses 3 e 4 não aparecem neste orçamento de caixa, pois o dinheiro não será recebido até os meses 5 e 6.

Em Terceiro Lugar, os pagamentos de compras e despesas são inseridos nas linhas apropriadas, usando os dados nas condições de pagamento. Lembre-se de que as compras do primeiro mês são pagas no mês 1 e as compras subsequentes recebem crédito de um mês.

em quarto lugar, os pagamentos de ativos fixos e desenhos são inseridos conforme necessário.

quinto, os totais de recibos e pagamentos são concluídos e o fluxo de caixa de cada mês é calculado (ou seja, recibos totais menos pagamentos totais).

sexto, o saldo bancário antecipado para o mês 1 é inserido (aqui, é zero).

finalmente, o saldo bancário transitado para cada mês é calculado. Isto é baseado no cálculo de cada mês, utilizando a seguinte fórmula:

fluxo de Caixa para o mês + saldo Bancário trazido para frente = Banco saldo transferido

O fechamento do balanço do banco (banco saldo transferido), durante um mês, em seguida, é inserida como a abertura de saldos para o mês seguinte (saldo bancário trazido para frente).

o orçamento em dinheiro mostra que, se tudo correr conforme o planejado, o saldo do Jim Business bank será de US $3.000 em crédito no final do mês 1, mas cairá para um saldo descoberto de US $2.000 até o final do mês 4.

portanto, Jim deve fazer arranjos financeiros adequados se desejar seguir este orçamento. Ele também deve considerar o impacto de eventos imprevistos (por exemplo, as vendas podem ser menores do que as previstas e as despesas podem ser maiores).

este tipo de ” e se?”o processo de planejamento é conhecido como análise de sensibilidade.

Ligação Dinheiro do Orçamento Com o Orçamentado Balanço

Dinheiro do Orçamento e do Orçamento Mestre

Um conjunto completo de orçamentos para uma organização inclui um orçamento balanço no final do período de orçamento, bem como um orçamento de ganhos e perdas conta de caixa e orçamento.

o balanço orçamentado é baseado no mesmo formato do balanço histórico produzido para fins de contabilidade financeira; no entanto, é baseado no futuro.

é uma demonstração dos ativos, passivos e capital esperados no final do período orçamentário.

como este documento se vinculará aos outros dois orçamentos principais, Ele incorpora o lucro gerado na conta de lucro e perda orçamentada, juntamente com o dinheiro final ou o saldo bancário, conforme previsto no orçamento de caixa.

a conta de lucros e perdas orçamentada e o balanço orçamentado São juntos conhecidos como orçamento mestre.

orçamentos subsidiários

vários orçamentos subsidiários muitas vezes precisam ser criados em empresas mais complexas, a fim de criar informações suficientes para criar o orçamento mestre e a demonstração do fluxo de caixa orçamentada.

exemplos de orçamentos subsidiários incluem o orçamento de vendas, orçamento de produção e orçamento de uso de materiais.

orçamento de caixa e balanço orçamentado

para entender como funcionam os orçamentos de caixa, precisamos ser capazes de criar um balanço orçamentado na íntegra ou na forma de extrato.

ao criar um balanço orçamentado completo, também podemos verificar se nossos orçamentos se conectam adequadamente e se os saldos dos resultados finais.

de especial importância são as seguintes ligações entre o orçamento de caixa e o balanço orçamentado no final do período orçamentário:

- o valor dos devedores no balanço orçamentado representará as vendas de crédito feitas que ainda não foram recebidas em dinheiro. Estas são normalmente as vendas para o(S) Período (S) final (s) em que os recibos não aparecem no orçamento de caixa.

- o valor em dinheiro / banco no balanço orçamentado será retirado diretamente do saldo final em dinheiro/banco no orçamento em dinheiro. Se este for um valor negativo, ele será registrado como um cheque especial no passivo circulante.

- o valor dos credores comerciais no balanço orçamentado representará as compras de crédito (e possivelmente despesas) que foram feitas no período orçamentário, mas não são pagas no final do período.

em relação ao link final mencionado acima, de maneira semelhante às vendas, geralmente são as compras ou despesas do(S) Período (S) final (s) que não aparecem no orçamento em dinheiro.

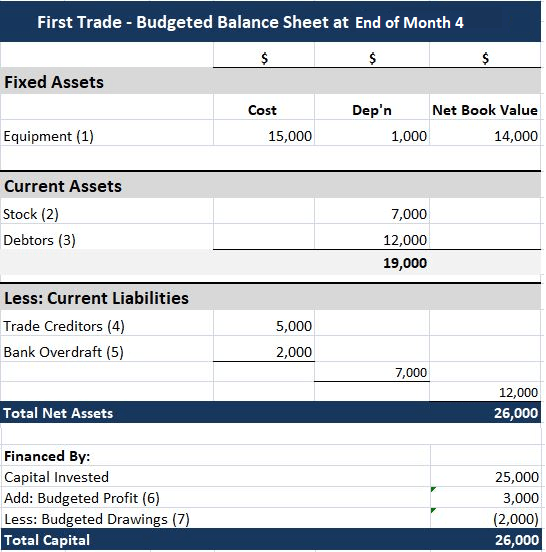

neste ponto, vamos voltar ao estudo de caso da First Trade Ltd. para ver como o balanço orçamentado pode ser desenvolvido na prática.

Estudo De Caso

First Trade Ltd. Preparando um balanço orçamentado

conforme descrito no primeiro estudo de caso, Jim First está planejando iniciar um negócio de negociação.Jim preparou uma conta de lucro e perda orçamentada para os primeiros quatro meses de negociação, mostrando um lucro orçado de US $3.000. Também foi preparado um orçamento em dinheiro que mostra um saldo bancário de US $2.000 no final do mês 4.

necessário: Prepare um balanço orçamentado para o final do mês 4.

solução

o balanço orçamentado é mostrado abaixo. Notas também são dadas para mostrar como cada figura foi calculada.

notas:

(1) os ativos fixos foram comprados no mês 1. Eles são avaliados ao custo, menos a depreciação mostrada na conta de lucro e prejuízo orçamentada (ou seja, uma vez que esta é também a depreciação cumulativa).

(2) o valor das ações é o estoque de fechamento usado na conta de lucros e perdas orçamentada.

(3) o valor dos devedores é composto pelas vendas dos meses 3 e 4 ($5.000 + $7.000). O produto dessas vendas não terá sido recebido dentro do período orçamentário, uma vez que as vendas são feitas com crédito de 2 meses.

(4) o valor dos credores comerciais é o mês 4 compras que não devem ser pagas até o mês 5.

(5) o cheque especial do banco é o saldo final de fechamento do orçamento de caixa.

(6) o lucro orçamentado é registrado na conta de lucro e prejuízo orçamentada.

(7) Os desenhos orçamentados são registrados no orçamento em dinheiro.

vale a pena examinar os números e notas acima, garantindo que você entenda como os números foram alcançados. Observe que o balanço orçamentado deve ser balanceado quando os dados forem usados de forma consistente.