como postar e equilibrar o Livro de caixa de 3 colunas da AAT

está postando no Livro de caixa de 3 colunas deixando você louco?

postar e equilibrar o livro de caixa de 3 colunas do AATs sempre foi um pouco complicado para os alunos.

como você saberá, existem dois lados para o livro de dinheiro:

- O lado dos recibos (débito) e

- O lado dos pagamentos (crédito)

o lado dos recibos (conhecido como “livro de recibos de caixa”) é onde registramos detalhes de todo o dinheiro que entra no negócio, ou seja, recibos de clientes de crédito, bem como clientes de caixa e qualquer outro recibo.O lado dos pagamentos (conhecido como “livro de pagamentos em dinheiro”) é onde registramos detalhes de todo o dinheiro que sai do negócio, ou seja, pagamentos a fornecedores de crédito, bem como fornecedores de dinheiro e qualquer outro pagamento.

em avaliações, a AAT trata o Livro de caixa como sendo a ‘conta bancária’ e é por isso que você geralmente não recebe uma conta bancária T-O Livro de Recibos de caixa e o Livro de pagamentos em dinheiro (combinados) são efetivamente uma conta bancária gigante. No final do período contábil, o Livro de caixa deve ser equilibrado como qualquer outra conta T. Vamos chegar a isso um pouco mais tarde!

lembrete de clientes em dinheiro e crédito:

- um cliente de crédito é alguém que tem uma conta conosco, ou seja, nós os faturaremos para quaisquer bens e / ou serviços que fornecemos, e eles nos pagarão em uma data posterior (geralmente dentro de 30 dias).

- dinheiro do cliente é alguém que não tem uma conta connosco, i.e. eles irão comprar em bens e/ou serviços a partir de nós, e eles vão nos pagar imediatamente (não vamos fornecer os bens e/ou serviços para eles, até que tenha pago)

Métodos de Pagamento:

Qualquer método de pagamento podem ser utilizados, independentemente de se você estiver lidando com dinheiro ou crédito do cliente. Por exemplo:

- cliente de crédito: um cliente de crédito geralmente pagará sua fatura por cheque, BACS ou cartão de débito/crédito, no entanto, é perfeitamente possível que um cliente de crédito Pague sua conta em dinheiro (ou seja, notas e moedas), por exemplo, se a EMPRESA tiver um ponto de venda, o cliente pode aparecer para pagar sua fatura usando notas e moedas.Cliente em dinheiro: um cliente em dinheiro pagará por seus bens e/ou serviços usando qualquer método de pagamento, por exemplo, cheque, BACS ou cartão de débito/crédito, e se eles estiverem perto de suas instalações, eles podem optar por pagar por seus bens e/ou serviços usando notas e moedas.

quando um cliente nos paga em dinheiro( notas e moedas), a ideia é que manteremos esse dinheiro no local e o usaremos para pagar quaisquer pagamentos em dinheiro. Se o dinheiro excedente se acumular, então você pode muito bem decidir depositar o excesso de dinheiro.

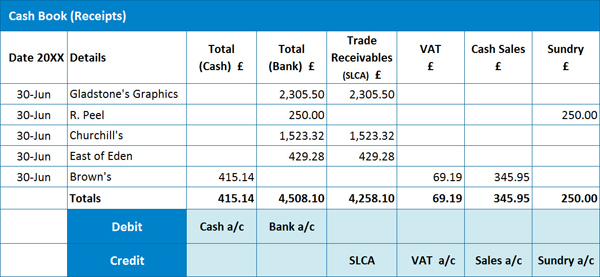

exemplo 1: Livro de Recibos de dinheiro

aqui temos um exemplo de um livro de Recibos de dinheiro:

ao determinar como registramos cada recibo, é vital distinguir se o recibo se refere a um cliente de crédito ou a um cliente em dinheiro.

ao determinar como registramos cada recibo, é vital distinguir se o recibo se refere a um cliente de crédito ou a um cliente em dinheiro.

postar um recibo de um cliente de crédito:

é importante observar que teremos registrado anteriormente a fatura (enviada ao cliente) no Livro do dia de vendas, por isso teremos analisado a fatura do IVA nesse ponto, ou seja, Slca de débito para o valor total da fatura (bruta), creditar a conta de vendas pelo valor líquido e creditar a conta de IVA pelo valor do IVA. É crucial, então, que não analisemos o IVA novamente quando estamos registrando o recibo no Livro de Recibos de Caixa – se o fizéssemos, acabaríamos dobrando o imposto sobre vendas (também conhecido como imposto de saída) a pagar ao HMRC, o que definitivamente não gostaríamos de fazer!Portanto, para registrar um recibo de um cliente de crédito, precisamos postar o valor total do recibo na coluna banco de Caixa (dependendo do método de pagamento usado) e registrar o mesmo valor na coluna contas a receber comerciais (SLCA). A última entrada é registrada na coluna SLCA para indicar uma redução no valor agora devido a nós por nossos clientes de crédito (recebíveis/devedores).

postar um recibo de um cliente em dinheiro:

para clientes em dinheiro, esta será a primeira vez que o recibo (venda em dinheiro) for inserido em nossos registros contábeis, portanto, precisamos analisar o recibo do IVA.

portanto, para registrar um recibo de um cliente em dinheiro, precisamos postar o valor total do recibo Na Coluna banco ou caixa (dependendo do método de pagamento usado), o valor líquido na coluna Conta de vendas em dinheiro e o valor do IVA na coluna IVA. N. B. O IVA pode não ser aplicável em alguns casos. Nesse caso, o valor total do recibo será inserido em outra coluna relevante. Você notará que temos uma entrada na ‘conta diversa’, a razão é que o recibo de venda não se relaciona com o comércio principal da empresa, por exemplo, poderia ter relacionado ao reembolso de um empréstimo de pessoal.Vale a pena notar que as empresas podem optar por usar uma variedade de colunas de análise para vendas em dinheiro, por exemplo, você pode ter uma coluna de vendas para produtos individuais ou departamentos separados dentro do negócio e assim por diante.

podemos ver pelo nosso exemplo que temos 3 recibos de clientes de crédito, 1 recibo de um cliente em dinheiro e outro recibo.

Fundição Cruzada:

Antes de preparar seu diário para postagem no razão geral, você deve realizar um ‘cross cast’, ou seja, você precisa verificar se suas entradas de débito (quando somadas), são iguais à soma de suas entradas de crédito.

no nosso exemplo, os totais totais para o SLCA, IVA, vendas em dinheiro e contas diversas devem ser iguais aos totais em dinheiro e conta bancária.Se seus débitos e créditos não concordarem, então você pode ‘cruzar’ cada linha do seu livro de dinheiro para ajudá-lo a identificar onde está o erro.

diário para postar o Livro de Recibos de dinheiro:

débito: Conta corrente £415.14 (que é o aumento de ativos do banco) – estes são os clientes que nos pagaram usando notas e moedas

Débito: Bancos conta £4,508.10 (que é o aumento de ativos do banco) – estes são os clientes que nos pagaram usando um cheque, BACS, de débito ou um cartão de crédito ou outro método eletrônico

Crédito: SLCA £4,258.10 (que é a diminuição de ativos de créditos i.e. o nosso crédito, os clientes não nos deve mais do que)

Crédito: conta IVA £69.19 (o que aumenta a nossa responsabilidade de que é devido ao HMRC)

Crédito: conta de Vendas £345.95 (que é aumentar o nosso rendimento – esta figura se relaciona com os recibos de dinheiro de clientes)

Crédito: contas Diversas e de regularização da conta £250.00 (que é, também, aumentar a nossa renda – como já mencionado, essa figura é gravado separadamente, como ele não se relaciona com o nosso principal do comércio)

P. S. LEMBRE-se de registrar os montantes individuais no SLCA coluna à contas de clientes individuais em Razão de Vendas!

N. B. lembre-se de que a AAT efetivamente trata o livro de caixa como sendo a conta bancária T.

se você ainda não iniciou um curso AAT e está achando este Blog valioso, considere nosso curso de Contabilidade aat; mais informações aqui. Também temos um ótimo pacote AATQB; Clique aqui para saber mais.

agora vamos passar para o Livro de pagamentos em dinheiro.

lembrete de fornecedores de dinheiro e crédito:

em termos de distinção entre um fornecedor de crédito e um fornecedor de dinheiro, os mesmos princípios aplicados ao Livro de Recibos de dinheiro também se aplicam aqui, ou seja,

- um fornecedor de crédito é alguém com quem temos uma conta, ou seja, o fornecedor nos faturará quaisquer bens e / ou serviços fornecidos a nós, e pagaremos ao fornecedor em uma data posterior (geralmente dentro de 30 dias).

- dinheiro fornecedor é alguém que não tenha uma conta com i.e. vamos comprar bens e/ou serviços do fornecedor e nós vamos pagar-lhes imediatamente (o fornecedor não nos dar os bens e/ou serviços até que tenha pago por eles)

Métodos de Pagamento:

Como com os Recebimentos Livro, qualquer método de pagamento, pode ser utilizado, independentemente se estamos a lidar com dinheiro ou crédito do fornecedor i.e. cheque, BACS, cartão de débito / crédito ou dinheiro (notas e moedas).

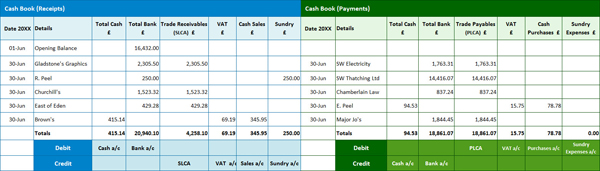

EXEMPLO 2: pagamento em Dinheiro Simplesmente

Aqui temos um exemplo de um pagamento em Dinheiro Simplesmente:

Lançamento de um pagamento de um CRÉDITO do FORNECEDOR:

Como com os Recebimentos Livro, vamos ter gravado anteriormente a nota fiscal (que nos são enviados pelo fornecedor) nas Aquisições em Dia o Livro, então vamos ter analisado a fatura do IVA em um ponto em que i.e. Débito da conta de Compras para o valor Líquido, Debitar o IVA em conta o valor do IVA e de Crédito a PLCA para o total (Bruto) valor da fatura. Se analisássemos o pagamento do IVA novamente ao gravá-lo no Livro de pagamentos em dinheiro, acabaríamos dobrando o imposto de compra (também conhecido como imposto de entrada) re – reclamável do HMRC-uma boa ideia, mas o HMRC não ficaria feliz… e também não estaríamos, se posteriormente acabássemos sendo multados!Portanto, para registrar um pagamento a um fornecedor de crédito, precisamos postar o valor total do pagamento na coluna banco de Caixa (dependendo do método de pagamento usado) e registrar o mesmo valor na coluna contas a pagar (PLCA). A última entrada é registrada na coluna PLCA para indicar uma redução no valor que agora devemos aos nossos fornecedores de crédito (contas a pagar/credores).

postar um pagamento a um fornecedor em dinheiro:

para Fornecedores em dinheiro, esta será a primeira vez que o pagamento (compra em dinheiro) for inserido em nossos registros contábeis, portanto, precisamos analisar o recibo do IVA.Portanto, para registrar um pagamento de um fornecedor em dinheiro, precisamos postar o valor total do pagamento na coluna banco ou em dinheiro (dependendo do método de pagamento usado), o valor líquido na coluna Conta de compras em dinheiro e o valor do IVA na coluna IVA. Novamente, o IVA pode não ser aplicável em alguns casos, por exemplo, se um fornecedor não estiver registrado em IVA. Nesse caso, o valor total do pagamento seria inserido na coluna Conta de compras em dinheiro ou em outra coluna relevante. N. B. é mais provável que você tenha mais colunas de análise no Livro de pagamentos em dinheiro, uma vez que haverá muitos fornecedores usados que não se relacionam com suas principais compras comerciais, por exemplo, eletricidade, telefone, despesas com veículos motorizados, etc.

podemos ver pelo nosso exemplo que temos 4 pagamentos para fornecedores de crédito e 1 pagamento para um fornecedor em dinheiro.

Cross Casting:

Antes de preparar seu diário para postagem no razão geral, você deve realizar um ‘cross cast’, ou seja, você precisa verificar se suas entradas de débito (quando somadas), são iguais à soma de suas entradas de crédito.

no nosso exemplo, os totais totais das contas PLCA, IVA, compras e despesas diversas devem ser iguais aos totais de caixa e conta bancária.Se seus débitos e créditos não concordarem, então você pode ‘cruzar’ cada linha do seu livro de dinheiro para ajudá-lo a identificar onde está o erro.

Diário para postar o pagamento em Dinheiro Simplesmente:

Débito: PLCA £18,861.07 (que está diminuindo a nossa responsabilidade de contas a pagar – não devemos nossa crédito fornecedores-nos tanto como nós)

Débito: ICMS £15.75 (que está diminuindo a nossa responsabilidade de que é devido ao HMRC)

Débito: Compras £78.78 (que é aumentar as nossas despesas – essa figura se refere a pagamentos feitos a fornecedores dinheiro)

Crédito: Caixa £94.53 (que é a diminuição de ativos do banco)

Crédito: Banco £18,861.07 (que é a diminuição de ativos do banco)

neste exemplo, nós ainda não pagou o dinheiro em relação a Despesas Diversas, mas se tivesse, isso teria sido um débito de entrada também (como qualquer outra despesa de conta seria um débito de entrada também).

P. S. Lembre-se de registrar os valores individuais na coluna PLCA para as contas de clientes individuais no Livro de compras!

agora vamos passar para como equilibrar o livro de Recibos de dinheiro combinados e livro de pagamentos em dinheiro.

EXEMPLO 3: Combinado Livro-Caixa

Em tempos passados, o livro-caixa, foi um livro físico, com todos os recibos manualmente gravado no lado esquerdo (débito) e os pagamentos manualmente gravado no lado direito (crédito), semelhante ao formato mostrado abaixo.

para os fins deste blog, porém, separaremos os livros para tornar as coisas um pouco mais fáceis de seguir quando se trata de calcular o dinheiro e os saldos bancários.

para os fins deste blog, porém, separaremos os livros para tornar as coisas um pouco mais fáceis de seguir quando se trata de calcular o dinheiro e os saldos bancários.

N. B. Observe que adicionamos um saldo de abertura ao exemplo anterior.

exemplo 3a: calculando os saldos

então, para calcular o saldo de caixa, pegue seu valor total de caixa do Livro de Recibos de Caixa (£415,14 neste exemplo) e deduza o valor total de caixa do Livro de pagamentos em dinheiro (ou seja, £94,53). Isso lhe dará um saldo em dinheiro de £320,61, ou seja, você tem £320,61 em sua caixa de dinheiro, que será uma entrada de débito na conta em dinheiro em seu Razão Geral.

lembre-se, em uma avaliação AAT, você não pode acabar com uma figura negativa aqui-imagine sua caixa de dinheiro-você pode ter zero dinheiro, mas não menos dinheiro!

Como calcular o Saldo Bancário:

Assim, para calcular o saldo bancário, basta seguir o mesmo procedimento. Pegue seu valor bancário total do Livro de Recibos de Caixa (£20.940, 10 Neste exemplo) e deduza o valor total do caixa do Livro de pagamentos em dinheiro (ou seja, £18.861, 07). Isso lhe dará um saldo bancário de £2.079, 03, que será uma entrada de débito na conta bancária em seu Razão Geral.

neste exemplo, começamos com £16.432, 00 na conta bancária comercial. Se, no entanto, o total do seu banco para o Livro de pagamentos em dinheiro fosse maior do que o valor registrado no Livro de Recibos de caixa (ou seja, seu cálculo resultou em um valor negativo), isso significaria que sua conta bancária é extraída em excesso, ou seja, uma entrada de crédito no Razão Geral.

EXEMPLO 4: Calcular os Saldos

Aqui está outro exemplo para mostrar como calcular os saldos:

Como calcular o Saldo em Dinheiro:

portanto, para calcular o saldo de caixa, pegue seu valor total de caixa do Livro de Recibos de Caixa (£583,54 neste exemplo) e deduza o valor total de caixa do Livro de pagamentos em dinheiro (ou seja, £550,24). Isso lhe dará um saldo em dinheiro de £33,30, ou seja, você tem £33,30 em sua caixa de dinheiro, que será uma entrada de débito na conta em dinheiro em seu Razão Geral.

novamente, lembre-se de que você não pode acabar com um valor negativo aqui-você pode ter zero dinheiro,mas não menos dinheiro!

como calcular o saldo bancário:

portanto, para calcular o saldo do banco, basta seguir o mesmo procedimento. Pegue seu valor bancário total do Livro de Recibos de Caixa (£5.689, 72 neste exemplo) e deduza o valor total de caixa do Livro de pagamentos em dinheiro (ou seja, £4.516, 69). Isso lhe dará um saldo bancário de £1.173, 03, que será uma entrada de débito na conta bancária em seu Razão Geral.

neste exemplo, começamos com um cheque especial de – £1.275, 60 na conta bancária comercial, que seria uma entrada de crédito no Razão Geral.

se você ainda não iniciou sua jornada AAT, comece por apenas £99! Saiba mais aqui: