jak opublikować i zrównoważyć 3-Kolumnową Księgę gotówkową AAT

czy księgowanie w 3-Kolumnowej Księdze gotówkowej doprowadza cię do szału?

delegowanie i równoważenie 3-Kolumnowej księgi kasowej AATs zawsze było nieco trudne dla studentów.

jak wiadomo są dwie strony kasy:

- strona wpływów (debet) i

- strona płatności (kredyt)

strona paragonów (znana jako „Księga paragonów gotówkowych”) to miejsce, w którym rejestrujemy szczegóły wszystkich pieniędzy napływających do firmy, tj. wpływy od klientów kredytowych, a także klientów gotówkowych i wszelkich innych różnych paragonów.

strona płatności (znana jako „Księga płatności gotówkowych”) jest miejscem, w którym rejestrujemy szczegóły wszystkich pieniędzy wychodzących z działalności, tj. płatności na rzecz dostawców kredytów, jak również dostawców gotówki i wszelkich innych płatności różnych.

w ocenach AAT traktuje Księgę gotówkową jako „rachunek bankowy”, dlatego zazwyczaj nie jest się zaopatrzonym w Bank T-konto – Księga wpływów gotówkowych i Księga płatności gotówkowych (łącznie) są w rzeczywistości gigantycznym bankowym t-kontem. Na koniec okresu rozliczeniowego Księgę kasową należy zrównoważyć tak, jak każdy inny rachunek T. Przejdziemy do tego trochę później!

przypomnienie o klientach gotówkowych i kredytowych:

- klient kredytowy to ktoś, kto ma u nas konto tj. wystawimy im fakturę za wszelkie dostarczone przez nas towary i/lub usługi, a zapłacą nam w późniejszym terminie (zwykle w ciągu 30 dni).

- klient gotówkowy to ktoś, kto nie ma u nas konta, tzn. zakupi od nas towary i/lub usługi i zapłaci nam natychmiast (nie dostarczymy im towarów i / lub usług, dopóki nie zapłacą nam)

metody płatności:

można użyć dowolnej metody płatności, niezależnie od tego, czy masz do czynienia z klientem gotówkowym, czy kredytowym. Na przykład:

- kredyt klient: klient kredytowy zwykle płaci fakturę za pomocą czeku, BACS lub karty debetowej / kredytowej, jednak jest całkowicie możliwe, że klient kredytowy zapłaci rachunek w gotówce (tj. banknoty i monety), np. jeśli firma ma punkt sprzedaży detalicznej, klient może wpaść, aby zapłacić fakturę za pomocą banknotów i monet.

- klient gotówkowy: klient gotówkowy zapłaci za swoje towary i/lub usługi za pomocą dowolnej metody płatności, np. czeku, BACS lub karty debetowej/kredytowej, a jeśli zdarzy mu się znajdować w pobliżu Twojej siedziby, może zdecydować się zapłacić za swoje towary i / lub usługi za pomocą banknotów i monet.

kiedy klient płaci nam gotówką (banknoty i monety), chodzi o to, że będziemy trzymać tę gotówkę w lokalu i używać jej do płacenia za wszelkie płatności gotówkowe. Jeśli nadwyżka gotówki gromadzi się, możesz również zdecydować się na bankowanie nadwyżki gotówki.

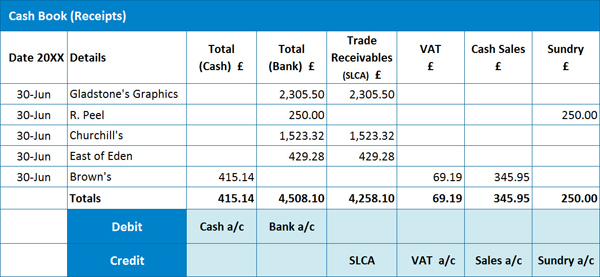

przykład 1: Księga przychodów i rozchodów

tutaj mamy przykład księgi przychodów i rozchodów:

przy określaniu sposobu, w jaki rejestrujemy każdy Paragon, ważne jest rozróżnienie, czy Paragon dotyczy klienta kredytowego, Czy klienta gotówkowego.

przy określaniu sposobu, w jaki rejestrujemy każdy Paragon, ważne jest rozróżnienie, czy Paragon dotyczy klienta kredytowego, Czy klienta gotówkowego.

wystawianie paragonu od klienta kredytowego:

należy pamiętać, że fakturę (wysłaną do klienta) wcześniej odnotowaliśmy w Księdze dnia sprzedaży, więc w tym momencie przeanalizujemy fakturę VAT, tj. obciążymy SLCA za całkowitą (brutto) kwotę faktury, zaliczy rachunek sprzedaży za kwotę netto i zaliczy rachunek VAT za kwotę VAT. Ważne jest zatem, abyśmy nie analizowali VAT ponownie, gdy rejestrujemy paragon w Księdze paragonów gotówkowych – gdybyśmy to zrobili, skończylibyśmy podwojeniem podatku od sprzedaży (znanego również jako podatek wyjściowy) należnego do HMRC, czego zdecydowanie nie chcielibyśmy robić!

Tak więc, aby zarejestrować Paragon od klienta kredytowego, musimy zaksięgować całkowitą kwotę paragonu w kolumnie Bank Of Cash (w zależności od użytej metody płatności), a następnie zaksięgować tę samą kwotę w kolumnie należności handlowych (SLCA). Ten ostatni wpis jest zapisywany w kolumnie SLCA, aby wskazać zmniejszenie kwoty należnej nam od naszych klientów kredytowych (należności/dłużników).

wystawianie paragonu od klienta gotówkowego:

w przypadku klientów gotówkowych będzie to pierwszy raz, gdy Paragon (sprzedaż gotówkowa) zostanie wpisany do naszej ewidencji księgowej, dlatego musimy przeanalizować Paragon pod kątem podatku VAT.

Tak więc, aby zarejestrować Paragon od klienta gotówkowego, musimy zaksięgować całkowitą kwotę paragonu w kolumnie bankowej lub gotówkowej (w zależności od użytej metody płatności), kwotę netto w kolumnie rachunku sprzedaży gotówkowej i kwotę VAT w kolumnie VAT. N. B. W niektórych przypadkach podatek VAT może nie mieć zastosowania. W takim przypadku pełna kwota paragonu zostanie wpisana do innej odpowiedniej kolumny. Należy zauważyć, że mamy wpis w „rachunku różnym”, ponieważ Paragon sprzedaży nie odnosi się do głównej działalności gospodarczej, np. może wiązać się ze spłatą kredytu pracowniczego.

warto zauważyć, że firmy mogą korzystać z różnych kolumn analitycznych do sprzedaży gotówkowej, np. możesz mieć kolumnę sprzedaży dla poszczególnych produktów lub oddzielnych działów w firmie i tak dalej.

z naszego przykładu wynika, że mamy 3 paragony od klientów kredytowych, 1 Paragon od klienta gotówkowego i jeden inny Paragon.

Cross Casting:

przed przygotowaniem dziennika do umieszczenia w księdze głównej należy wykonać „rzut krzyżowy”, tzn. należy sprawdzić, czy pozycje debetowe (po zsumowaniu) są równe sumie wpisów kredytowych.

w naszym przykładzie całkowite sumy dla SLCA, VAT, sprzedaży gotówkowej i różnych kont powinny być równe sumie gotówkowej i bankowej.

jeśli Twoje obciążenia i kredyty nie zgadzają się, możesz „przekreślić” każdą linię książki gotówkowej, aby pomóc ci zidentyfikować błąd.

dziennik do wpisu Księga przychodów i rozchodów:

: Konto gotówkowe £415.14 (co zwiększa nasze aktywa banku) – są to klienci, którzy zapłacili nam za pomocą banknotów i monet

Debet: konto bankowe £4,508.10 (co zwiększa nasze aktywa banku) – są to klienci, którzy zapłacili nam za pomocą czeku, BACS, karty debetowej lub kredytowej lub innej metody elektronicznej

kredyt: SLCA £4,258.10 (co zmniejsza nasze aktywa należności, tj.)

kredyt: konto VAT £69.19 (co zwiększa naszą odpowiedzialność za to, co jest należne HMRC)

kredyt: konto sprzedaży £345.95 (co zwiększa nasze dochody – liczba ta odnosi się do wpływów od klientów gotówkowych)

kredyt: różne konto £250.00 (co również zwiększa nasze dochody – jak wspomniano, liczba ta jest rejestrowana oddzielnie, ponieważ nie dotyczy naszej głównej transakcji)

P. S. Pamiętaj, aby rejestrować poszczególne kwoty w kolumnie SLCA na indywidualne konta klientów w Księdze Sprzedaży!

N. B. proszę pamiętać, że AAT skutecznie traktuje księgę kasową jako T-konto bankowe.

Jeśli jeszcze nie rozpocząłeś kursu AAT i uważasz, że ten Blog jest cenny, możesz rozważyć nasz kurs księgowości AAT; więcej informacji tutaj. Mamy również świetny pakiet AATQB; kliknij tutaj, aby dowiedzieć się więcej.

przejdźmy teraz do Księgi płatności gotówkowych.

dostawcy środków pieniężnych i kredytowych Przypomnienie:

jeśli chodzi o rozróżnienie dostawcy środków pieniężnych od dostawcy środków pieniężnych, obowiązują tu również te same zasady, które stosuje się do księgi przychodów i rozchodów, tj.

- dostawca środków pieniężnych to ktoś, z kim mamy konto, tj. dostawca wystawi nam fakturę za wszelkie dostarczone nam towary i / lub usługi, a my zapłacimy dostawcy w późniejszym terminie (zwykle w ciągu 30 dni).

- dostawcą gotówkowym jest ktoś, z kim nie mamy konta, tzn. zakupimy towary i/lub usługi od dostawcy i zapłacimy je natychmiast (dostawca nie wyda nam towarów i/lub usług, dopóki nie zapłacimy za nie)

metody płatności:

podobnie jak w przypadku księgi przychodów i rozchodów, można zastosować dowolną metodę płatności, niezależnie od tego, czy mamy do czynienia z dostawcą gotówki, czy kredytu, tj. czek, BACS, karta debetowa/kredytowa lub gotówka (banknoty i monety).

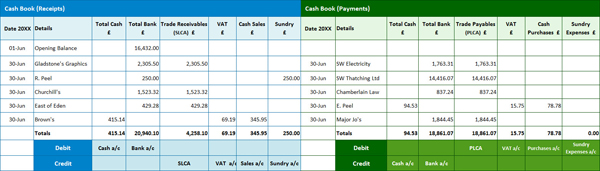

przykład 2: Księga płatności gotówkowych

tutaj mamy przykład Księgi płatności gotówkowych:

Księgowanie płatności dostawcy kredytowego:

podobnie jak w przypadku Księgi Rachunków gotówkowych, wcześniej odnotowaliśmy fakturę (wysłaną do nas przez dostawcę) w Księdze dnia zakupów, więc przeanalizowaliśmy fakturę VAT w tym momencie, tj. obciąży konto zakupów kwotą netto, obciążenie rachunku VAT kwotą VAT i zaliczenie plca na łączną kwotę (brutto) faktury. Gdybyśmy ponownie przeanalizowali płatność za VAT podczas zapisywania jej w Księdze płatności gotówkowych, skończylibyśmy podwojeniem podatku od zakupu (znanego również jako podatek naliczony), który można ponownie zażądać od HMRC-fajny pomysł, ale HMRC nie byłoby szczęśliwe… i my też nie bylibyśmy, gdybyśmy następnie zostali ukarani grzywną!

tak więc, aby zapisać płatność dostawcy kredytu, musimy zaksięgować całkowitą kwotę płatności w kolumnie Bank Of Cash (w zależności od użytej metody płatności), a następnie zapisać tę samą kwotę w kolumnie zobowiązań handlowych (PLCA). Ten ostatni wpis jest zapisywany w kolumnie PLCA, aby wskazać zmniejszenie kwoty, którą jesteśmy obecnie winni naszym dostawcom kredytów (zobowiązaniom/wierzycielom).

Księgowanie płatności do dostawcy gotówkowego:

w przypadku dostawców gotówkowych będzie to pierwszy raz, gdy płatność (zakup gotówkowy) zostanie zaksięgowana w naszej ewidencji księgowej, dlatego musimy przeanalizować Paragon VAT.

Tak więc, aby zarejestrować Płatność od dostawcy gotówki, musimy zaksięgować całkowitą kwotę płatności w kolumnie banku lub gotówce (w zależności od użytej metody płatności), kwotę netto w kolumnie rachunku zakupów gotówkowych i kwotę VAT w kolumnie VAT. Również w niektórych przypadkach podatek VAT może nie mieć zastosowania, np. jeśli dostawca nie jest zarejestrowany w podatku VAT. W takim przypadku pełna kwota płatności zostanie wpisana do kolumny rachunku zakupów gotówkowych lub innej odpowiedniej kolumny. N. B. bardziej prawdopodobne jest, że w książce płatności gotówkowych będzie więcej kolumn analitycznych, ponieważ będzie wielu dostawców, którzy nie odnoszą się do Twoich głównych zakupów, np. energii elektrycznej, telefonu, wydatków na pojazdy silnikowe itp.

z naszego przykładu wynika, że mamy 4 płatności dla dostawców kredytów i 1 Płatność dla dostawcy gotówki.

Cross Casting:

przed przygotowaniem dziennika do opublikowania w księdze głównej, powinieneś wykonać „Cross cast”, tzn. musisz sprawdzić, czy twoje pozycje debetowe (po zsumowaniu) są równe sumie Twoich wpisów kredytowych.

w naszym przykładzie suma dla kont PLCA, VAT, zakupów i innych wydatków powinna być równa sumie gotówkowej i bankowej.

jeśli Twoje obciążenia i kredyty nie zgadzają się, możesz „przekreślić” każdą linię książki gotówkowej, aby pomóc ci zidentyfikować błąd.

dziennik do zaksięgowania płatności gotówkowych:

Debet: PLCA £18,861.07 (co zmniejsza naszą odpowiedzialność za zobowiązania-nie jesteśmy winni naszym dostawcom kredytów tak bardzo, jak my)

Debet: VAT £15.75 (co zmniejsza naszą odpowiedzialność za to, co jest należne HMRC)

Debet: zakupy £78.78 (co zwiększa nasze wydatki – liczba ta odnosi się do płatności dokonywanych na rzecz dostawców gotówki)

kredyt: gotówka £94.53 (co zmniejsza nasze aktywa banku)

Kredyt: Bank £18,861.07 (co zmniejsza nasze aktywa banku)

w tym przykładzie nie zapłaciliśmy żadnych pieniędzy w odniesieniu do różnych wydatków, ale gdybyśmy to zrobili, to również byłaby pozycja debetowa (każde inne konto wydatków również byłoby pozycją debetową).

P. S. Pamiętaj o zapisywaniu poszczególnych kwot w kolumnie PLCA na indywidualne konta klientów w Księdze zakupów!

teraz przejdziemy do tego, jak zrównoważyć połączoną Księgę paragonów gotówkowych i Księgę płatności gotówkowych.

przykład 3: połączona Księga kasowa

w przeszłości Księga kasowa była księgą fizyczną ze wszystkimi paragonami ręcznie zapisywanymi po lewej stronie (Strona debetowa) i płatnościami ręcznie zapisywanymi po prawej stronie (Strona kredytowa), podobnie jak format pokazany poniżej.

na potrzeby tego bloga jednak rozdzielimy książki, aby ułatwić śledzenie sytuacji, jeśli chodzi o obliczanie środków pieniężnych i sald bankowych.

na potrzeby tego bloga jednak rozdzielimy książki, aby ułatwić śledzenie sytuacji, jeśli chodzi o obliczanie środków pieniężnych i sald bankowych.

N. B. Należy pamiętać, że do poprzedniego przykładu dodaliśmy balans otwarcia.

przykład 3a: Obliczanie salda

Tak więc, aby obliczyć saldo gotówkowe, weź całkowitą kwotę gotówkową z Księgi wpływów gotówkowych (w tym przykładzie 415,14 GBP) i odejmuj całkowitą kwotę gotówkową z Księgi płatności gotówkowych (tj. 94,53 GBP). To daje saldo gotówkowe £320.61 tzn. masz £320.61 w kasie, która będzie pozycją debetową na koncie gotówkowym w księdze głównej.

pamiętaj, że w ocenie AAT nie możesz skończyć z minusem-wyobraź sobie swoją skrzynkę gotówkową-możesz mieć zero gotówki, ale nie minus gotówki!

jak obliczyć saldo Banku:

aby obliczyć saldo banku, po prostu postępuj zgodnie z tą samą procedurą. Weź całkowitą kwotę banku z Księgi wpływów gotówkowych (£20,940.10 w tym przykładzie) i odlicz całkowitą kwotę gotówki z Księgi płatności gotówkowych (tj. £18,861.07). To da ci saldo bankowe w wysokości £2,079. 03, które będzie wpisem debetowym na konto bankowe w Twojej księdze głównej.

w tym przykładzie zaczęliśmy od £16,432.00 na koncie bankowym firmy. Jeśli jednak suma Twojego banku dla Księgi płatności gotówkowych była wyższa niż liczba zapisana w Księdze paragonów gotówkowych (tj. twoje obliczenia skutkowały liczbą minus), oznaczałoby to, że Twoje konto bankowe jest w rachunku bieżącym, tj. wpis kredytowy w księdze głównej.

przykład 4: Obliczanie sald

oto kolejny przykład, aby pokazać, jak obliczyć salda:

jak obliczyć saldo gotówkowe:

aby obliczyć saldo środków pieniężnych, weź całkowitą kwotę środków pieniężnych z księgi przychodów i rozchodów (w tym przykładzie£583.54) i odlicz całkowitą kwotę środków pieniężnych z Księgi płatności gotówkowych (tj. £550.24). To daje saldo gotówkowe £33.30 tzn. masz £33.30 w kasie, która będzie pozycją debetową na koncie gotówkowym w księdze głównej.

znowu pamiętaj, że nie możesz skończyć tutaj z cyfrą minus – możesz mieć zero gotówki, ale nie minus gotówki!

jak obliczyć saldo bankowe:

tak więc, aby obliczyć saldo banku, po prostu postępuj zgodnie z tą samą procedurą. Weź całkowitą kwotę banku z księgi przychodów i rozchodów (£5,689.72 W tym przykładzie) i odlicz całkowitą kwotę gotówki z Księgi płatności gotówkowych (tj. £4,516.69). To da ci saldo bankowe w wysokości £1,173. 03, które będzie wpisem debetowym na konto bankowe w Twojej księdze głównej.

w tym przykładzie zaczęliśmy od debetu w wysokości – £1,275. 60 na koncie bankowym firmy, który byłby wpisem kredytowym w księdze głównej.

Jeśli jeszcze nie rozpocząłeś swojej podróży AAT, możesz zacząć już za jedyne 99 zł! Dowiedz się więcej tutaj: