Monte Carlo-simulaties in Excel

dus u wilt Monte Carlo-simulaties in Excel uitvoeren, maar uw project is niet groot genoeg of u doet dit soort probabilistische analyse niet genoeg om het kopen van een dure invoegtoepassing te rechtvaardigen. Dan ben je hier aan het juiste adres. Excel ‘ s ingebouwde functionaliteit zorgt voor stochastische modellering, inclusief het uitvoeren van zo veel simulaties als de rekenkracht van uw computer zal ondersteunen, en deze korte post met video tutorial loopt u door de installatie en het proces van het uitvoeren van Monte Carlo simulaties in Excel zonder enige invoegtoepassingen nodig.

probabilistische analyse vanuit een Vastgoedperspectief

Dit is een commercieel vastgoedblog, en daarom bekijkt deze tutorial stochastische modellering vanuit het perspectief van een vastgoedprofessional. Echter, de grote meerderheid van de technieken in deze post zal werken over verschillende disciplines.

Ik zal ook opmerken, een aantal van de hier getoonde Concepten heb ik aangepast van Keith Chin-Kee Leung ‘ s excellente afstudeerscriptie over het onderwerp: Beyond DCF Analysis in Real Estate Financial Modeling: Probabilistic Evaluation of Real Estate Ventures.

Monte Carlo-simulaties voor onroerend goed – Excel Nerd-niveau: 1,000,000

wat dit is Tutorial is niet

dit bericht is geen cursus over kansanalyse. Als zodanig, het veronderstelt u een basiskennis van waarschijnlijkheid, statistieken, Excel, en weet wat een Monte Carlo simulatie is. Als u een opfriscursus wilt krijgen over waarschijnlijkheid of statistieken in het algemeen, raad ik aan om een cursus over het onderwerp te volgen. Hier is een gratis MOOC (massive open online course) aangeboden door Duke:

- Inleiding tot waarschijnlijkheid en gegevens

het Scenario-een appartement Deal

voordat u uw simulaties uitvoert, hebt u een scenario nodig om te modelleren. In dit geval, gaan we een basis discounted cash flow uitvoeren op een hypothetisch flatgebouw om te bepalen hoeveel we bereid zijn te betalen voor het pand vandaag. Hier is wat we weten:

- de eigenschap van het onderwerp heeft 10 eenheden

- de eigenschap van het onderwerp kost $ 1000 / maand voor elke eenheid; huur groeien met 3% het afgelopen jaar

- Er is een eenheid leegstaande, en voor de eenvoud veronderstellen we er zal altijd een eenheid leegstaande

- Kosten € 3.000, – per maand; kosten groeien met 2% vorig jaar

- Vergelijkbare eigenschappen verkopen voor 5,5% – 6.0% cap rate vandaag, maar glb zijn de tarieven naar verwachting met ongeveer 5 basispunten per jaar in de komende jaren (afslag cap rate tussen de 5,75% en 6.25%)

- Plan om de eigenschap vijf jaar te behouden

- doel een 8% niet-hefveraged rendement

het Model

instellen vervolgens stel ik mijn Excel-model in Ter voorbereiding op het uitvoeren van de simulaties (u kunt de Excel-werkmap die in deze tutorial wordt gebruikt aan het einde van dit bericht Downloaden).

- In kolom B en D, zet ik in mijn base veronderstellingen

- Cel G2 ik het label “DCF Waarde”

- In rij 14, te beginnen in cel F14 door K14, Ik voeg een periode kop met zes perioden met inbegrip van een periode nul

- Cel E15 ik het label van “Huur”

- Cel E16 ik het label “Kosten”

- Cel E17 ik het label “Netto-Inkomen”

- Cel E18 ik het label “Restwaarde”

- Cel L17 ik een label met de “Exit Cap”

- Cel E19 ik lable “Netto Cash Flow”

- Cel D14 ik het label “Groei”

- In Cel G15 ik schrijf de formule: =9 * 12 * $D $ 4*(1+$D15)^(G14-1) Wat betekent negen eenheden (10 eenheden minus één vacante eenheid), keer 12 maanden, keer $D$4 ($1000 huur/eenheid/maand), keer één plus $D15 (de waarschijnlijke groeisnelheid berekend in cel D15), verhoogd tot de periode (G15) minus één (Ik trek er één af omdat we niet willen dat de huur in jaar één groeit). Aangezien de juiste absolute celverwijzingen zijn gemaakt (bijvoorbeeld $D $ 4 en $D15), kan ik de formule vervolgens naar cel K15 kopiëren.

- ik volg een soortgelijk proces voor uitgaven, gebruikmakend van de formule: =$D$7*12*(1+$D16)^(G14-1) in cel G16 en kopieer die formule vervolgens naar cel K16.

- in de cellen G17 tot en met K17 trek ik de kosten van de huur af (bijvoorbeeld in G17 schrijf ik =G15-G16) om voor elk jaar een netto bedrijfsresultaat te bereiken.

- in cel K18 schrijf ik de formule: =K17/L18, wat betekent dat het netto bedrijfsresultaat over het vijfde jaar gedeeld wordt door het waarschijnlijke uitstappercentage (L18).

- in de cellen G19 tot en met K19 I worden de netto kasstromen voor elk jaar opgeteld: netto bedrijfsresultaat in de jaren één tot en met vier en netto bedrijfsresultaat plus restwaarde in het jaar vijf.

- ten slotte bereken ik in cel G3 de contante waarde van de kasstroom in rij 19,gedisconteerd op 8% (het doelrendement zonder hefboomwerking) met behulp van de formule: =NPV(D12, G19:K19).

met de DCF ingesteld, kan ik nu overgaan tot het toevoegen van waarschijnlijkheid aan mijn veronderstellingen.

het toevoegen van waarschijnlijkheid met behulp van de RANDBETWEEN() functie

in ons bovenstaande scenario, hebben we een paar aannames die onzeker zijn, en daarom zouden goede kandidaten voor het toevoegen van variabiliteit aan. Ten eerste moeten we een distributietype kiezen voor onze waarschijnlijkheid.

we hebben een aantal opties, de twee meest voorkomende zijn uniforme verdeling (constante waarschijnlijkheid waarbij alle uitkomsten even waarschijnlijk zijn) en normale verdeling (denk bell curve waarschijnlijkheid waarbij de resulterende waarde waarschijnlijk dichter bij het gemiddelde ligt). Omwille van de eenvoud, zullen we kiezen voor een uniforme verdeling.

- in cel D15 voeg ik uniforme variabiliteit toe aan de rentegroei met behulp van de formule: =$D$5*RANDBETWEEN(-500,2000)/1000, wat betekent neem 3% (vorig jaar rentegroei van cel $d$5) en vermenigvuldig deze met een willekeurig getal tussen -0,5 en 2.0(RANDBETWEEN (-50.200)/100) zodat de resulterende huurgroei willekeurig tussen -1,5% en 6,0% daalt.

- in cel D16 voeg ik uniforme variabiliteit toe aan de expense growth rate met behulp van een soortgelijke formule: =$D$8*RANDBETWEEN(-500,2000)/1000, alleen in dit geval neem ik de expense growth rate van vorig jaar (2% van cel $d$8) en vermenigvuldig deze met een willekeurig getal tussen -0,5 en 2,0 (RANDBETWEEN(-50,200)/100) zodat de resulterende expense growth rate willekeurig tussen -1,0% en 4,0% daalt.

- ten slotte voeg ik in cel L18 een uniforme variabiliteit toe aan de uitgangswaarde met behulp van de formule: = D10 * RANDBETWEEN (958.3, 1041.7)/1000, wat betekent nemen 6% (Het gemiddelde tussen de 5,75% en 6,25% verwachte bereik voor exit cap rates in jaar vijf) en vermenigvuldigen met een willekeurig getal tussen 0,9583 en 1,0417 (RANDBETWEEN(958.3,1041.7) / 1000) zodat de resulterende exit cap rate daalt willekeurig tussen 5,75% en 6,25%.

u zult nu zien wanneer u op F9 drukt, dat de rentegroei, de expense growth rate en de exit cap rate waarden willekeurig veranderen, wat resulteert in een willekeurige verandering in de kasstromen en de totale discounted cash flow waarde.

Monte Carlo-simulaties uitvoeren met behulp van gegevenstabellen

met kans toegevoegd aan uw model, kunt u beginnen met het uitvoeren van uw Monte Carlo-simulaties. Dit proces omvat het bouwen van een gegevenstabel, gekoppeld aan uw DCF-waarde (G3), zodat elke simulatie de resulterende DCF-waarde van die simulatie registreert.

hier is hoe we de Monte Carlo-simulaties uitvoeren met behulp van de functie gegevenstabel in Excel:

- cel B27 I label “Simulation #”

- I koppel cel C27 aan de DCF-waarde (=G3)

- I nummer cellen B28 tot en met B1027 van 1 tot en met 1000. Om dit te doen, stel ik eerst cel B28 in op 1. Ik voer vervolgens de formule in =B28+1 in cel B29. Tot slot kopieer ik de formule in B29 naar cel B1027.

- met de genummerde simulaties en cel C27 gekoppeld aan de DCF-waarde, selecteer ik cellen B27 tot en met C1027 en klik op de functie ‘gegevenstabel’ (Data>wat-als-Analyse>gegevenstabel).

- ik laat het vak’ rij invoercel: ‘leeg en klik op het vak’ kolom invoercel’. Ik selecteer een lege cel in het werkblad (welke cel maakt niet uit zolang het een cel is die altijd leeg is), druk op enter en dan op ‘OK’.

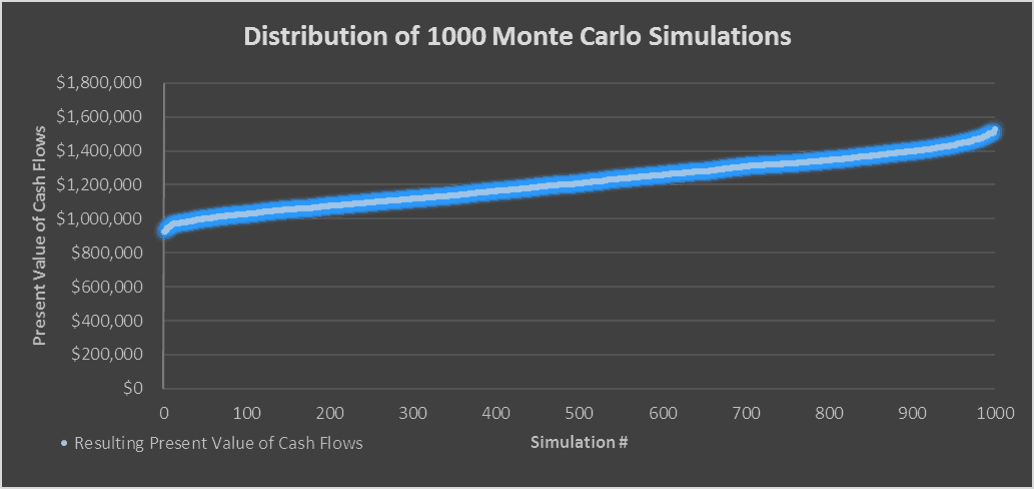

- de gegevenstabel wordt bijgewerkt met 1.000 iteraties van onze simulatie en voila u hebt een Monte Carlo-simulatie in Excel uitgevoerd met behulp van de gegevenstabel.

De waarschijnlijke range van waarden, met $1,2 miljoen aan de “Verwachte Waarde”

De Verwachte Waarde – Wat Zou U Bereid zijn te Betalen

De mean (gemiddelde) van alle simulaties is uw “Verwachte Waarde” of wat zou u bereid zijn te betalen voor het onderwerp eigenschap gegeven veronderstellingen. In mijn geval is de verwachte waarde ongeveer $1,2 miljoen.

Ik wil ook de minimum -, maximum-en standaarddeviatie van de simulaties berekenen om een indruk te krijgen van het bereik van de waarden. Dus bijvoorbeeld, in dit geval, is het minimum ongeveer $925.000 en het maximum is ongeveer $1,5 miljoen. Wat dit betekent is dat er een geval was waar ik zou moeten betalen $925,000 om een 8% rendement te raken en er was een geval waar ik kon betalen $1,5 miljoen om een 8% rendement te raken.

niettemin, hoe meer simulaties je uitvoert, hoe meer de waarden een normatief patroon zullen creëren waarbij je een 68% waarschijnlijkheid hebt dat de waarde één standaardafwijking van het gemiddelde zal zijn en een 95% waarschijnlijkheid dat de waarde twee standaardafwijkingen van het gemiddelde zal zijn (de 68-95-99 regel). Daarom, hoe kleiner de standaardafwijking, hoe zekerder u kunt zijn over uw verwachte waarde.Dus tot slot, voor ons hypothetische appartementencomplex, zouden we bereid zijn om ergens tussen de $925.000 en $1,5 miljoen te betalen, waarbij $1,2 miljoen de meest waarschijnlijke aankoopprijs is.

videotutorial-het uitvoeren van Monte Carlo-simulaties in onroerend goed

als aanvulling op de bovenstaande schriftelijke tutorial heb ik een video opgenomen die loopt door het doen van uw eigen Monte Carlo-simulaties voor onroerend goed in Excel.

volg mee met behulp van het Excel – bestand uit de Video

om deze Monte Carlo simulatie tutorial toegankelijk te maken voor iedereen, het wordt aangeboden op een “Pay What You ‘re Able” basis met geen minimum (voer $0 als je wilt) of maximum (uw ondersteuning helpt om de inhoud coming – soortgelijke onroerend goed cursus modules verkopen voor $100 – $300+). Voer gewoon een prijs in samen met een e-mailadres om de downloadlink naar te sturen, en klik vervolgens op ‘Doorgaan’. Als je vragen hebt over ons “Pay What You ‘re Able” programma of waarom we onze modellen op deze basis aanbieden, neem dan contact op met Mike of Spencer.

over de auteur: Spencer Burton is geboren en getogen in het noordwesten van de Verenigde Staten en heeft bijna 20 jaar ervaring in residentieel en commercieel vastgoed. In de loop van zijn carrière heeft hij $30 miljard aan commercieel vastgoed verzekerd bij enkele van de grootste institutionele vastgoedbedrijven ter wereld. Hij is momenteel hoofd van Real Estate Investments en lid van het oprichtingsteam van Stablewood Properties. Spencer heeft een BS in International Affairs van Florida State University en een master in Real Estate Finance van Cornell University.