hoe het 3-koloms Kasboek van de AAT te plaatsen en in balans te brengen

maakt het posten naar het 3-koloms Kasboek je gek?

het posten en afwegen van het AATs 3-column kasboek is altijd een beetje lastig geweest voor studenten.

zoals u weet, zijn er twee kanten aan het Kasboek:

- de ontvangsten (debet) en

- de betalingen (krediet))

de ontvangsten kant (bekend als de ‘cash ontvangsten boek’) is waar we de details van al geld komen in het bedrijf dat wil zeggen ontvangsten van krediet klanten evenals contant geld klanten en een andere diversen ontvangst.

aan de betalingszijde (bekend als het “cash payments book”) registreren we details van al het geld dat uit het bedrijf gaat, dat wil zeggen betalingen aan kredietleveranciers, evenals contante leveranciers en alle andere diverse betalingen.

bij beoordelingen beschouwt de AAT het Kasboek als de “bankrekening”, daarom wordt u gewoonlijk niet voorzien van een T-rekening van de Bank – het Kasboek en het kasboekje (gecombineerd) zijn in feite een gigantische T-rekening van de Bank. Aan het einde van de verslagperiode moet de kasboekhouding worden afgewogen, net als elke andere T-rekening. Daar komen we later wel op terug!

contante en kredietklanten herinnering:

- een kredietklant is iemand die een account bij ons heeft, d.w.z. wij zullen hen factureren voor alle goederen en / of diensten die wij hebben geleverd, en zij zullen ons op een later tijdstip (meestal binnen 30 dagen) betalen.

- een klant in contanten is iemand die geen rekening bij ons heeft, d.w.z. hij zal goederen en/of diensten van ons kopen en hij zal ons onmiddellijk betalen (we zullen de goederen en/of diensten niet aan hen leveren totdat ze ons hebben betaald)

betaalmethoden:

elke betaalmethode kan worden gebruikt, ongeacht of u te maken hebt met een klant in contanten of met een krediet. Bijvoorbeeld::

- krediet klant: een credit klant zal meestal betalen hun factuur via cheque, BACS of debet/credit card, maar het is perfect mogelijk dat een credit klant zal betalen hun factuur in contanten (dat wil zeggen bankbiljetten en munten) bijvoorbeeld als het bedrijf heeft een verkooppunt, de klant kan pop in om hun factuur te betalen met behulp van bankbiljetten en munten.

- klant in contanten: een klant in contanten betaalt voor zijn goederen en/of diensten met behulp van een betaalmethode, bijvoorbeeld een cheque, BACS of een debet-of creditcard, en als deze toevallig in de buurt van uw bedrijf zijn, kan hij ervoor kiezen om voor zijn goederen en/of diensten te betalen met behulp van bankbiljetten en munten.

wanneer een klant ons in contanten (bankbiljetten en munten) betaalt, is het idee dat we dit contant geld ter plaatse bewaren en gebruiken om eventuele contante betalingen te betalen. Als het overtollige geld opbouwt, dan kunt u goed besluiten om de bank van het overtollige geld.

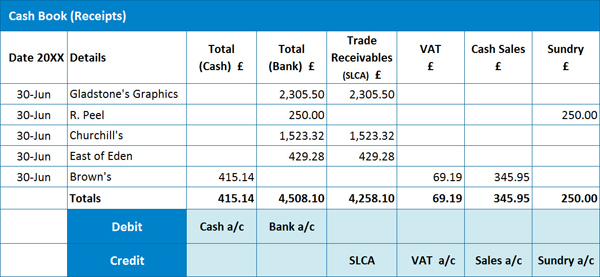

voorbeeld 1: Kasboek

hier hebben we een voorbeeld van een kasboek:

bij het bepalen van hoe we elk ontvangstbewijs vastleggen, is het essentieel om te onderscheiden of het ontvangstbewijs betrekking heeft op een kredietklant of een cash klant.

bij het bepalen van hoe we elk ontvangstbewijs vastleggen, is het essentieel om te onderscheiden of het ontvangstbewijs betrekking heeft op een kredietklant of een cash klant.

het versturen van een ontvangstbewijs van een KREDIETKLANT:

het is belangrijk op te merken dat we de factuur (verzonden naar de klant) eerder hebben geregistreerd in het Verkoopdagboek, dus we zullen de factuur voor btw op dat moment hebben geanalyseerd, namelijk debet SLCA voor het totale (bruto) factuurbedrag, Crediteer de verkooprekening voor het nettobedrag en Crediteer de btw-rekening voor het BTW-bedrag. Het is cruciaal dan, dat we niet opnieuw analyseren voor BTW wanneer we het opnemen van het ontvangstbewijs in de kasbonnen boek-als we dat deden, zouden we uiteindelijk het verdubbelen van de omzetbelasting (ook bekend als Outputbelasting) verschuldigd aan HMRC, die we zeker niet zou willen doen!

om een ontvangstbewijs van een kredietklant te registreren, moeten we het totale ontvangstbedrag in de kolom Bank of Cash plaatsen (afhankelijk van de gebruikte betalingsmethode) en vervolgens hetzelfde bedrag in de kolom handelsvorderingen (Slca) opnemen. Deze laatste vermelding wordt in de SLCA-kolom opgenomen om een vermindering aan te geven van het bedrag dat onze kredietklanten ons nu verschuldigd zijn (vorderingen/debiteuren).

het versturen van een ontvangstbewijs van een klant in contanten:

voor klanten in contanten is dit de eerste keer dat het ontvangstbewijs (verkoop in contanten) in onze boekhouding is opgenomen, dus we moeten het ontvangstbewijs voor BTW analyseren.

om een ontvangstbewijs van een klant in contanten te registreren, moeten we het totale ontvangstbedrag in de kolom Bank of Cash plaatsen (afhankelijk van de gebruikte betaalmethode), het nettobedrag in de kolom verkooprekening in contanten en het BTW-bedrag in de kolom BTW. N. B. In sommige gevallen is de BTW mogelijk niet van toepassing. In dit geval wordt het volledige ontvangstbedrag in een andere relevante kolom ingevoerd. U zult merken dat we een vermelding in de ‘diversen rekening’ hebben, de reden is dat het verkoopbewijs niet betrekking heeft op de belangrijkste handel van het bedrijf, bijvoorbeeld het had kunnen betrekking hebben op de terugbetaling van een personeelslening.

het is vermeldenswaard dat bedrijven ervoor kunnen kiezen om een verscheidenheid aan analysekolommen te gebruiken voor verkoop in contanten, bijvoorbeeld een verkoopkolom voor afzonderlijke producten of afzonderlijke afdelingen binnen het bedrijf, enzovoort.

uit ons voorbeeld kunnen we zien dat we 3 ontvangstbewijzen hebben van kredietklanten, 1 ontvangstbewijs van een geldklant en een ander divers ontvangstbewijs.

Kruisgieten:

voordat u uw journaal klaarmaakt voor verzending naar het grootboek, dient u een ‘cross cast’ uit te voeren, dat wil zeggen dat u moet controleren of uw debetboekingen (bij elkaar opgeteld) gelijk zijn aan de som van uw creditboekingen.

in ons voorbeeld moeten de totale totalen voor de SLCA, BTW, contante verkopen en diverse rekeningen gelijk zijn aan de totalen voor contanten en bankrekeningen.

als uw afschrijvingen en credits niet overeenkomen, kunt u elke regel van uw kasboek ‘cross cast’ gebruiken om u te helpen de fout te identificeren.

journaal om de kasontvangsten te posten Boek:

debet: Cash account £415.14 (dat is het verhogen van onze activa van de bank) – dit zijn de klanten die ons heeft betaald met munten en bankbiljetten

automatische Incasso: bankrekening £4,508.10 (dat is het verhogen van onze activa van de bank) – dit zijn de klanten die ons heeft betaald met een cheque, BACS -, debit-of creditcard-of andere elektronische methode

Creditcard: SLCA £4,258.10 (dat is het verminderen van de activa van vorderingen d.w.z. onze credit klanten niet langer te danken ons zo veel als ze dat deden)

Creditcard: BTW-rekening £69.19 (dat is het verhogen van onze aansprakelijkheid van wat verschuldigd is naar het HMRC)

Creditcard: Sales account £345.95 (wat onze inkomsten verhoogt – dit cijfer heeft betrekking op ontvangsten van klanten in contanten)

krediet: Diversen rekening £250,00 (wat ook onze inkomsten verhoogt – zoals gezegd wordt dit cijfer apart geregistreerd omdat het geen betrekking heeft op onze belangrijkste handel)

PS vergeet niet om de individuele bedragen in de SLCA kolom op te nemen naar de individuele klant rekeningen in het verkoop grootboek!

N. B. Houd er rekening mee dat de AAT het Kasboek effectief behandelt als de T-rekening van de Bank.

Als u nog geen AAT-cursus hebt gestart en u vindt deze Blog waardevol, kunt u onze AAT-Boekhoudcursus overwegen; meer informatie vindt u hier. We hebben ook een geweldige AATQB bundel; Klik hier voor meer informatie.

laten we nu verder gaan met het Cash Payments Boek.

geld-en kredietverstrekkers herinnering:

in termen van het onderscheid tussen een kredietverstrekker en een Geldleverancier, gelden dezelfde principes die van toepassing waren op het Kasboek ook hier, d.w.z.

- een kredietverstrekker is iemand bij wie we een rekening hebben, d.w.z. de leverancier zal ons factureren voor de aan ons geleverde goederen en/of diensten, en wij zullen de leverancier op een later tijdstip (meestal binnen 30 dagen) betalen.

- een geldleverancier is iemand bij wie we geen rekening hebben, d.w.z. we zullen goederen en/of diensten van de leverancier kopen en we zullen ze onmiddellijk betalen (de leverancier zal ons de goederen en/of diensten niet geven totdat we ervoor betaald hebben)

betaalmethoden:

net als in het Kasboek kan elke betaalmethode worden gebruikt, ongeacht of we te maken hebben met een geld-of kredietleverancier, d.w.z. cheque, BACS, debet/creditcard of contant geld (bankbiljetten en munten).

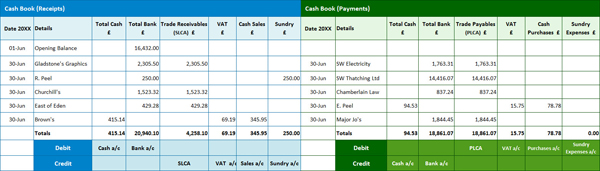

VOORBEELD 2: Contante Betalingen Boek

Hier hebben we een voorbeeld van een Contante Betalingen Boek:

het Plaatsen van een betaling met een CREDIT LEVERANCIER:

Als met de kasontvangsten Boek, we hebben eerder opgenomen de factuur (aangeleverd door de leverancier) in de Aankopen Dag Boek, dus we hebben een analyse gemaakt van de factuur voor de BTW op dat punt d.w.z. Debit het Aankopen rekening voor het Netto-bedrag, Debet van de BTW-rekening voor de BTW-bedrag en de kredietwaardigheid van de PLCA voor de totale (Bruto) factuurbedrag. Als we de betaling voor BTW opnieuw analyseren bij het opnemen in het Kasboek, zouden we uiteindelijk een verdubbeling van de aankoopbelasting (ook bekend als voorbelasting) terugvorderen van HMRC – een leuk idee, maar HMRC zou niet blij zijn… en wij ook niet, als we uiteindelijk uiteindelijk krijgen een boete!

om een betaling aan een kredietverlener te registreren, moeten we het totale betalingsbedrag in de kolom Bank of Cash plaatsen (afhankelijk van de gebruikte betalingsmethode) en vervolgens hetzelfde bedrag in de kolom Trade Payables (PLCA) opnemen. De laatste vermelding wordt opgenomen in de kolom PLCA om een vermindering aan te geven van het bedrag dat we nu verschuldigd zijn aan onze kredietverleners (schulden/crediteuren).

het ter beschikking stellen van een betaling aan een leverancier in contanten:

voor leveranciers in contanten is dit de eerste keer dat de betaling (aankoop in contanten) in onze boekhouding is opgenomen, dus moeten we het ontvangstbewijs voor BTW analyseren.

om een betaling van een geldleverancier te registreren, moeten we het totale bedrag in de kolom Bank of Cash (afhankelijk van de gebruikte betaalmethode), het nettobedrag in de kolom Cash aankopen en het BTW-bedrag in de kolom btw posten. Ook hier kan het zijn dat de BTW in sommige gevallen niet van toepassing is, bijvoorbeeld als een leverancier geen BTW-registratie heeft. In dit geval zou het volledige bedrag van de betaling worden ingevoerd in de kolom Cash aankopen rekening of een andere relevante kolom. N. B. u hebt meer kans om meer analyse kolommen in de contante betalingen boek, omdat er veel leveranciers gebruikt die niet betrekking hebben op uw belangrijkste handel aankopen zoals elektriciteit, telefoon, Auto kosten etc.

uit ons voorbeeld kunnen we zien dat we 4 betalingen hebben voor kredietleveranciers en 1 betaling aan een geldleverancier.

Cross Casting:

voordat u uw journaal klaarmaakt om in het grootboek te worden geplaatst, moet u een ‘cross cast’ uitvoeren, dat wil zeggen dat u moet controleren of uw debetboekingen (bij elkaar opgeteld) gelijk zijn aan de som van uw creditboekingen.

in ons voorbeeld moeten de totale totalen voor de PLCA, BTW, aankopen en diverse uitgavenrekeningen gelijk zijn aan de kas-en Bankrekeningtotalen.

als uw afschrijvingen en credits niet overeenkomen, kunt u elke regel van uw kasboek ‘cross cast’ gebruiken om u te helpen de fout te identificeren.

tijdschrift om de contante betalingen te posten Boek:

debet: PLCA £18.861, 07 (dat vermindert onze aansprakelijkheid van schulden – we zijn onze kredietverleners niet zoveel verschuldigd als wij deden)

debet: BTW £15,75 (dat vermindert onze aansprakelijkheid van wat verschuldigd is aan HMRC)

debet: aankopen £78.78 (wat onze uitgaven verhoogt – dit cijfer heeft betrekking op betalingen aan geldleveranciers)

krediet: Cash £94,53 (wat ons activum van de bank vermindert)

krediet: Bank £18.861, 07 (wat ons activum van de bank vermindert)

In dit voorbeeld hebben we geen geld betaald voor diverse uitgaven, maar als we dat wel hadden gedaan, zou dit ook een debetboeking zijn geweest (elke andere uitgavenrekening zou ook een debetboeking zijn).

PS vergeet niet om de individuele bedragen in de kolom PLCA op te nemen naar de individuele klantenrekeningen in het Aankoopboek!

nu gaan we verder met de balans van het gecombineerde kasboek en het Kasboek.

voorbeeld 3: gecombineerd Kasboek

in het verleden was het kasboek een fysiek boek met alle ontvangsten handmatig aan de linkerkant (debetzijde) en de betalingen handmatig aan de rechterkant (kredietzijde), vergelijkbaar met het onderstaande formaat.

in het kader van deze blog zullen we echter de boeken scheiden om het wat gemakkelijker te maken om de kas-en banktegoeden te berekenen.

in het kader van deze blog zullen we echter de boeken scheiden om het wat gemakkelijker te maken om de kas-en banktegoeden te berekenen.

N. B. Houd er rekening mee dat we een openingsbalans hebben toegevoegd aan het vorige voorbeeld.

voorbeeld 3a: berekening van de saldi

om het kassaldo te berekenen, neemt u dus uw totale kassaldo uit het Kassaldoboek (£415,14 in dit voorbeeld) en trekt u het totale kassaldo af van het Kassaldoboek (i.e. £94,53). Dit geeft u een cash saldo van £320,61 dat wil zeggen je hebt £320,61 in uw cash box, die een debitering naar de cash account in uw grootboek zal zijn.

vergeet niet, in een AAT-beoordeling, kunt u niet eindigen met een min cijfer hier-stel je je cash box-u kunt nul contant geld, maar niet minus contant geld!

hoe het banksaldo te berekenen:

om het banksaldo te berekenen, volgt u dezelfde procedure. Neem uw totale bankcijfer uit het Kasboek (£20.940, 10 in dit voorbeeld) en trek het totale kascijfer af van het Kasboek (i.e. £18.861, 07). Dit geeft u een banksaldo van £2.079, 03, die een debitering op de bankrekening in uw grootboek zal zijn.

in dit voorbeeld begonnen we met £16.432, 00 op de zakelijke bankrekening. Als echter uw banktotaal voor het Kasboek hoger was dan het cijfer in het kasboek (dat wil zeggen dat uw berekening resulteerde in een mincijfer), zou dit betekenen dat uw bankrekening in het rood staat, dat wil zeggen een kredietboekje in het grootboek.

voorbeeld 4: Het berekenen van de saldi

hier is een ander voorbeeld om u te laten zien hoe u de saldi berekent:

het berekenen van het Cashsaldo:

om het kassaldo te berekenen, neemt u dus uw totale kassaldo uit het Kassaldoboek (£583,54 in dit voorbeeld) en trekt u het totale kassaldo af van het Kassaldoboek (d.w.z. £550,24). Dit geeft u een cash saldo van £33.30 dat wil zeggen je hebt £33.30 in uw cash box, die een debitering naar de cash account in uw grootboek zal zijn.

nogmaals, onthoud dat je hier geen mincijfer kunt krijgen – je kunt nul cash hebben, maar geen min cash!

hoe berekent u het banksaldo?:

om het banksaldo te berekenen, volgt u dezelfde procedure. Neem uw totale bankcijfer uit het Kasboek (£5.689, 72 in dit voorbeeld) en trek het totale kascijfer af van het Kasboek (i.e. £4.516, 69). Dit geeft u een banksaldo van £1.173, 03, die een debitering op de bankrekening in uw grootboek zal zijn.

in dit voorbeeld zijn we begonnen met een rekening-courantkrediet van – £1.275, 60 op de zakelijke bankrekening, wat een kredietboekje zou zijn in het grootboek.

Als u uw AAT-reis nog niet bent begonnen, kunt u al vanaf £99 aan de slag! Meer informatie vindt u hier: