Excelでモンテカルロシミュレーションを実行する方法

だから、Excelでモンテカルロシミュレーションを実行したいが、プロジェクトが十分に大きくないか、高価なアドインを購入することを保証するのに十分な確率的分析のこのタイプを行いません。 さて、あなたは正しい場所に来ました。 Excelの組み込み機能により、コンピュータの処理能力がサポートする数のシミュレーションを実行するなど、確率的モデリングが可能になります。

不動産の観点からの確率的分析

これは商業用不動産ブログであるため、このチュートリアルでは、不動産の専門家の観点から確率的モデリング しかし、この記事に示されている技術の大部分は、分野を越えて動作します。

ここに示されている概念のいくつかは、Keith Chin-Kee Leungのexcellente卒業論文から適応したものです:不動産金融モデリングにおけるDCF分析を超えて:不動産ベン

不動産のモンテカルロシミュレーション-Excel Nerdレベル: 1,000,000

この記事は

ではありません確率分析のコースではありません。 したがって、確率、統計、Excelの基本的な理解があり、モンテカルロシミュレーションが何であるかを知っていることを前提としています。 あなたは一般的に確率や統計に関する復習を取得したい場合は、私は、件名にコースを取ることをお勧めします。 Dukeが提供する無料のMOOC(massive open online course)は次のとおりです:

- 確率とデータの紹介

シナリオ–アパート取引

シミュレーションを実行する前に、モデル化するシナリオが必要です。 このケースでは、我々は我々が今日のプロパティのために支払うことをいとわないだろうどのくらい決定するために仮説的なアパートの建物に基本的な割引 ここに私達が知っているものがあります:

- サブジェクトプロパティは10ユニット

- サブジェクトプロパティは、各ユニットのためのmonth1000/月を充電しています; 家賃は昨年3%成長

- 一つのユニットが空いており、簡単にするために、我々は常に一つのユニットが空いていると仮定します

- 費用は月額3 3,000であり、費用は2%増

- 同等のプロパティは、今日5.5%–6.0%のキャップレートで販売していますが、キャップレートは今後数年間で年間約5ベーシスポイント成長すると予想されています(出口キャップレートは5.75%の間である)。と6.25%)

- 5年間プロパティを保持する計画

- 8%の自由リターンを目標

モデルの設定

次に、シミュレーションを実行する準備としてExcelモデルを設定しました(このチュートリアルで使用するExcelワークブックは、この記事の最後にダウンロードできます)。

- 列BとDで、基本仮定を落とします

- セルG2iラベル”DCF値”

- 行14で、セルF14からK14まで、期間ゼロを含む6つの期間を持つ期間ヘッダーを追加します

- セルE15iラベル”Rent”

- セルe16i”費用”ラベル

- セルe17I”純営業利益”ラベル

- セルE18i”残存価値”ラベル

- セルl17i”出口キャップ”ラベル

- セルe19i”純キャッシュフロー”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル

- セルD14I”成長率”ラベル>

- セルG15に式を書きます: =9*12*$D$4*(1+$D15)^(G14-1)という分析単位(10単位について空ユニット)、12ヶ月間、$D$4($1000の賃料/台/月)、one plus$D15(予想成長率を計算し細胞D15)に掲げる期間にG15)のマイナス(減算一ではならないようにしたい。賃貸成年)してご利用いただけます。 適切な絶対セル参照が作成されているので(例:D D$4および$D15)、式をセルK15に右にコピーできます。セルG16の=D D$7*12*(1+D D16)((G14-1)を使用して、その式をセルK16にコピーします。

- セルG17からK17では、家賃から経費を差し引いて(たとえば、G17では=G15-G16と書きます)、各年の純営業利益に到達します。

- セルK18に式を書きます:=K17/L18これは、5年目の純営業利益を可能性のある終了上限率(L18)で除算することを意味します。

- g19からK19までのセルでは、各年度のキャッシュ-フローを合計しています。最後に、セルG3で、=NPV(D12,G19:K19)という式を使用して、19行目のキャッシュフローストリームの現在価値を8%で割り引いて計算します(目標回収率)。DCFを設定すると、仮定に確率を追加することに進むことができます。

RANDBETWEEN()関数

を使用した確率の追加上記のシナリオでは、不確実な仮定がいくつかあり、したがって変動性を追加するための素晴らしい候補になります。 まず、確率の分布タイプを選択する必要があります。

多くのオプションがあり、最も一般的なのは一様分布(すべての結果が等しくなる一定の確率)と正規分布(結果の値が平均に近い可能性が高いベル 簡単にするために、一様分布を選択します。セルD15では、=D D$5*RANDBETWEEN(-500,2000)/1000という式を使用して家賃の成長率に一様な変動性を追加します。0(RANDBETWEEN(-50,200)/100)結果として生じる家賃の成長率は-1.5%と6.0%の間でランダムに低下します。

- セルD16では、同様の式を使用して経費成長率に一様な変動性を追加します。=D D$8*RANDBETWEEN(-500,2000)/1000、この場合にのみ、昨年の経費成長率(セル$D$8から2%)を取り、-0.5と2.0(RANDBETWEEN(-50,200)/100)の間-1.0%と4.0%。

- 最後に、セルL18で、次の式を使用して、出口キャップレートに一様な変動性を追加します: =D10*RANDBETWEEN(958.3,1041.7)/1000これは、6%(5年目の出口キャップ率の予想範囲5.75%と6.25%の平均)を取り、0.9583と1.0417(RANDBETWEEN(958.3,1041.7)/1000)の間の乱数で乗算して、結果の出口キャップ率が5.75%と6.25%の間で無作為に落ちるようにすることを意味します%。

F9を押すと、家賃の伸び率、経費の伸び率、出口キャップレートの値がランダムに変化し、キャッシュフローと割引キャッシュフロー全体の値がランダムに変化することがわかります。

データテーブルを使用したモンテカルロシミュレーションの実行

モデルに確率を追加すると、モンテカルロシミュレーションの実行を開始できます。 このプロセスでは、DCF値(G3)にリンクされたデータテーブルを作成し、各シミュレーションがそのシミュレーションから得られたDCF値を記録するようにします。

Excelのデータテーブル機能を使用してモンテカルロシミュレーションを実行する方法は次のとおりです:

- セルB27「Simulation#」のラベル

- セルC27をDCF値(=G3)にリンクします

- セルB28からB1027までの番号を1から1000にします。 これを行うには、最初にセルB28を1に設定します。 次に、数式=B28+1をセルB29に入力します。 最後に、B29の数式をセルB1027にコピーします。

- シミュレーション番号とセルC27がDCF値にリンクされている場合、セルB27からC1027を選択し、”データテーブル”機能(データ>What-If-Analysis>データテーブル)をクリックします。

- “行入力セル:”ボックスを空白のままにして、”列入力セル”ボックスをクリックします。 ワークシートで空のセルを選択し(常に空白のセルである限り、どのセルは重要ではありません)、enterキーを押してから「OK」を押します。

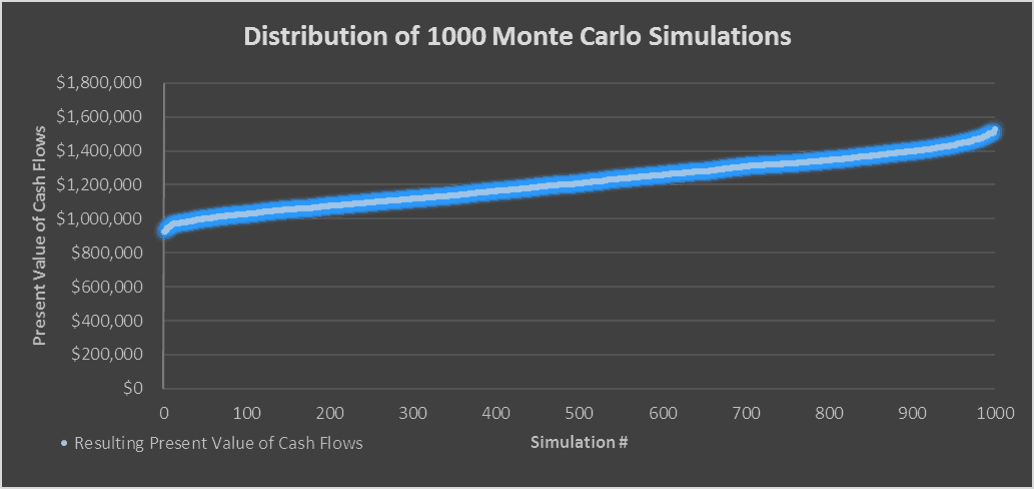

- データテーブルはシミュレーションの1,000回の反復で更新され、データテーブルを使用してExcelでモンテカルロシミュレーションを実行しました。

であり、120万ドルが「期待値」である可能性のある値の範囲”

期待値-あなたが支払うことをいとわないかもしれないもの

すべてのシミュレーションの平均(平均)は、あなたの”期待値”またはあなたの仮定を与えられ 私の場合、期待値は約$1.2百万です。

また、シミュレーションの最小値、最大値、標準偏差を計算して、値の範囲を感じさせたいと思います。 したがって、たとえば、この場合、最小値は約around925,000で、最大値は約$1.5百万です。 これが意味することは、8%のリターンを打つために$925,000を支払う必要があるインスタンスがあり、8%のリターンを打つために$1.5万を支払うことができるイ

それにもかかわらず、シミュレーションを実行するほど、値が平均からの標準偏差になる確率が68%、平均からの標準偏差が2つになる確率が95%の規範パターンが作成されます(68-95-99ルール)。 したがって、標準偏差が小さいほど、期待値についてより確実になる可能性があります。

結論として、私たちの仮説的なアパートのために、私たちはpurchase925,000と1 1.5百万の間のどこかに支払うことをいとわず、1 1.2百万が最も可能性の高い購

ビデオチュートリアル–不動産でのモンテカルロシミュレーションの実行

上記のチュートリアルを補完するために、私はExcelで不動産のための独自のモンテカルロシミュレーションを行うことを歩くビデオを記録しました。

ビデオ

のExcelファイルを使用して、このモンテカルロシミュレーションチュートリアルを誰もがアクセスできるようにするには、最小値(必要に応じてenter0を入力)または最大値(あなたのサポートは、コンテンツを来続けるのに役立ちます–同様の不動産コースモジュールはfor100–3 300+で販売しています)なしで”あなたができるしているものを支払う”ベースで提供されています。 ダウンロードリンクを送信するメールアドレスと一緒に価格を入力し、[続行]をクリックします。 “Pay What You’re Able”プログラムについてご質問がある場合、またはこれに基づいてモデルを提供する理由については、MikeまたはSpencerにお問い合わせください。

著者について:北西米国で生まれ、育てられて、スペンサー Burtonにほぼ20年間の住宅および商業不動産の経験がある。 彼のキャリアの中で、彼は世界最大の機関不動産会社のいくつかで商業用不動産のunder30億を引き受けてきました。 彼は現在、不動産投資の責任者であり、Stablewood Propertiesの創設チームのメンバーです。 スペンサーは、フロリダ州立大学で国際問題の学士号を取得し、コーネル大学で不動産ファイナンスの修士号を取得しています。