Come pubblicare e bilanciare il libro di cassa a 3 colonne dell’AAT

La pubblicazione sul libro di cassa a 3 colonne ti fa impazzire?

Pubblicare e bilanciare il libro di cassa a 3 colonne AATs è sempre stato un po ‘ complicato per gli studenti.

Come saprai, ci sono due lati del libro di cassa:

- Lato Entrate (ADDEBITO) e

- Lato Pagamenti (CREDITO)

Il lato delle ricevute (noto come “libro delle ricevute di cassa”) è dove registriamo i dettagli di tutti i soldi che arrivano all’azienda, ovvero le ricevute dei clienti di credito, dei clienti in contanti e di qualsiasi altra ricevuta diversa.

Il lato dei pagamenti (noto come “libro dei pagamenti in contanti”) è dove registriamo i dettagli di tutti i soldi che escono dall’attività, ovvero i pagamenti ai fornitori di credito, nonché ai fornitori di contanti e qualsiasi altro pagamento diverso.

Nelle valutazioni, l’AAT considera il Libro di cassa come il “conto bancario”, motivo per cui di solito non viene fornito un conto T bancario: il libro delle ricevute di cassa e il libro dei pagamenti in contanti (combinati) sono effettivamente un gigantesco conto T bancario. Alla fine del periodo contabile, il portafoglio di cassa dovrebbe essere bilanciato come qualsiasi altro conto T. Arriveremo su che un po ‘ più tardi però!

Promemoria clienti in contanti e credito:

- Un cliente di credito è qualcuno che ha un conto con noi, cioè li fattureremo per qualsiasi merce e / o servizio che abbiamo fornito, e ci pagheranno in un secondo momento (di solito entro 30 giorni).

- Un cliente in contanti è qualcuno che non ha un account con noi, ovvero che acquisterà beni e / o servizi da noi e ci pagherà immediatamente (non forniremo loro beni e/o servizi fino a quando non ci avranno pagato)

Metodi di pagamento:

È possibile utilizzare qualsiasi metodo di pagamento, indipendentemente dal fatto che si tratti di un cliente in contanti o di credito. Ad esempio:

- CLIENTE DI CREDITO: un cliente di credito di solito pagare la loro fattura tramite assegno, BACS o carta di debito / credito, tuttavia, è perfettamente possibile che un cliente di credito pagherà la loro fattura in contanti (cioè banconote e monete) ad esempio se l’azienda ha un punto vendita, il cliente può pop in per pagare la loro fattura utilizzando banconote e monete.

- CLIENTE IN CONTANTI: un cliente in contanti pagherà per i propri beni e / o servizi utilizzando qualsiasi metodo di pagamento, ad esempio assegno, BACS o carta di debito/credito, e se si trovano nelle vicinanze della vostra sede, può scegliere di pagare per i propri beni e/o servizi utilizzando banconote e monete.

Quando un cliente ci paga in contanti (banconote e monete), l’idea è che terremo questo denaro nei locali e lo useremo per pagare eventuali pagamenti in contanti. Se il denaro in eccesso si accumula, allora si può ben decidere di banca il denaro in eccesso.

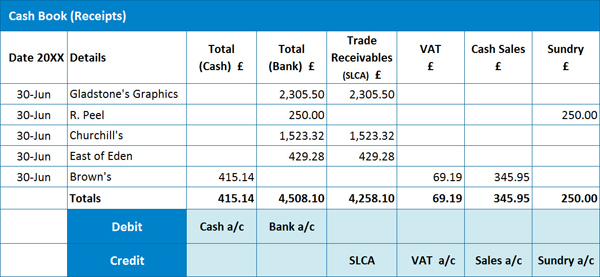

ESEMPIO 1: Libro Incassi

Qui abbiamo un esempio di Libro Incassi:

Nel determinare il modo in cui registriamo ogni ricevuta, è fondamentale distinguere se la ricevuta si riferisce a un cliente di credito o a un cliente di cassa.

Nel determinare il modo in cui registriamo ogni ricevuta, è fondamentale distinguere se la ricevuta si riferisce a un cliente di credito o a un cliente di cassa.

Invio di una ricevuta da un CLIENTE di CREDITO:

È importante notare che avremo precedentemente registrato la fattura (inviata al cliente) nel libro del giorno di vendita, quindi avremo analizzato la fattura per l’IVA a quel punto cioè Addebitare SLCA per l’importo totale (lordo) della fattura, Accreditare il conto di vendita per l’importo netto e Accreditare il conto IVA per l’importo IVA. È fondamentale quindi che non analizziamo nuovamente l’IVA quando registriamo la ricevuta nel libro delle ricevute di cassa – se lo facessimo, finiremmo per raddoppiare l’imposta sulle vendite (nota anche come imposta di uscita) dovuta a HMRC, cosa che sicuramente non vorremmo fare!

Quindi, per registrare una ricevuta da un cliente di credito, è necessario registrare l’importo totale della ricevuta nella colonna Bank of Cash (a seconda del metodo di pagamento utilizzato) e quindi registrare lo stesso importo nella colonna Crediti commerciali (SLCA). Quest’ultima voce è registrata nella colonna SLCA per indicare una riduzione dell’importo ora dovuto a noi dai nostri clienti di credito (crediti/debitori).

Invio di una ricevuta da un CLIENTE IN CONTANTI:

Per i clienti in contanti, questa sarà la prima volta che la ricevuta (vendita in contanti) è stata inserita nei nostri registri contabili, quindi dobbiamo analizzare la ricevuta per l’IVA.

Quindi, per registrare una ricevuta da un cliente in contanti, è necessario registrare l’importo totale della ricevuta nella colonna Banca o Cassa (a seconda del metodo di pagamento utilizzato), l’importo netto nella colonna Conto vendite in contanti e l’importo IVA nella colonna IVA. N.B. In alcuni casi l’IVA potrebbe non essere applicabile. In questo caso, l’intero importo della ricevuta verrà inserito in un’altra colonna pertinente. Noterete che abbiamo una voce nel “conto vario”, il motivo è che la ricevuta di vendita non si riferisce al commercio principale dell’attività, ad esempio potrebbe essere correlata al rimborso di un prestito del personale.

Vale la pena notare che le aziende possono scegliere di utilizzare una varietà di colonne di analisi per le vendite in contanti, ad esempio si potrebbe avere una colonna di vendita per singoli prodotti o reparti separati all’interno dell’azienda e così via.

Possiamo vedere dal nostro esempio che abbiamo 3 ricevute da clienti di credito, 1 ricevuta da un cliente di cassa e un’altra ricevuta diversa.

Colata trasversale:

Prima di preparare il diario per la pubblicazione nel registro generale, è necessario eseguire un “cross cast”, ovvero è necessario verificare che le voci di debito (se sommate) siano uguali alla somma delle voci di credito.

Nel nostro esempio, i totali complessivi per SLCA, IVA, vendite in contanti e conti vari dovrebbero essere uguali ai totali di cassa e conto bancario.

Se i tuoi addebiti e crediti non sono d’accordo, puoi “attraversare” ogni riga del tuo libro di cassa per aiutarti a identificare dove si trova l’errore.

Diario per pubblicare il Libro degli incassi:

Addebito: Conto di cassa di £415.14 (che sta aumentando la nostra asset della banca) – questi sono i clienti che ci ha pagato utilizzando le banconote e le monete

di Debito: conto Bancario £4,508.10 (che sta aumentando la nostra asset della banca) – questi sono i clienti che ci pagato tramite assegno, BACS, carta di debito o carta di credito o altre modalità elettronica

Credito: SLCA £4,258.10 (che è in diminuzione il nostro patrimonio di crediti ovvero i nostri clienti a credito e non più la devo a noi come hanno fatto)

di Credito: il conto IVA £69.19 (che aumenta la nostra responsabilità di ciò che è dovuto a HMRC)

Credito: Sales account £345.95 (che sta aumentando il nostro reddito – questa cifra si riferisce alle entrate da clienti in contanti)

Credito: Conto vario £250.00 (che sta anche aumentando il nostro reddito – come detto, questa cifra è registrata separatamente in quanto non si riferisce al nostro commercio principale)

P.S. RICORDARSI di registrare i singoli importi nella colonna SLCA per i singoli conti dei clienti nel libro mastro vendite!

N.B. Si ricorda che l’AAT tratta efficacemente il libro di cassa come il conto T bancario.

Se non hai ancora iniziato un corso AAT e stai trovando questo blog prezioso, potresti prendere in considerazione il nostro corso di contabilità AAT; maggiori informazioni QUI. Abbiamo anche un grande pacchetto AATQB; clicca QUI per saperne di più.

Passiamo ora al libro dei pagamenti in contanti.

Fornitori di contanti e di credito Promemoria:

In termini di distinzione tra un fornitore di credito e un fornitore di cassa, gli stessi principi applicati al Libro delle ricevute di cassa si applicano anche qui cioè

- Un fornitore di credito è qualcuno con cui abbiamo un conto, ad esempio il fornitore ci fatturerà per qualsiasi merce e / o servizio fornitoci, e pagheremo il fornitore in una data successiva (di solito entro 30 giorni).

- Una cassa fornitore è qualcuno che non dispone di un account, cioè ci sarà l’acquisto di beni e/o servizi da parte del fornitore e paghiamo immediatamente (il fornitore non ci danno i beni e/o servizi fino a quando non abbiamo pagato per loro)

Metodi di Pagamento:

Come per le Entrate di Cassa Libro, qualsiasi metodo di pagamento può essere utilizzato, indipendentemente dal fatto che abbiamo a che fare con contanti o carta di credito fornitore, cioè assegno, BACS, carta di debito / credito o contanti (banconote e monete).

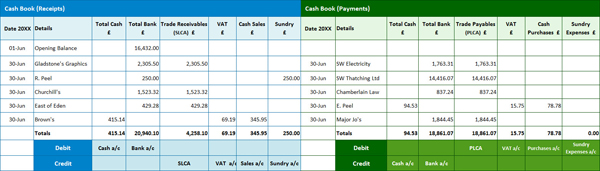

ESEMPIO 2: i Pagamenti in Contanti Prenotare

Qui abbiamo un esempio di Pagamenti in Contanti Libro:

la Pubblicazione di un pagamento di un CREDITO FORNITORE:

Come per le Entrate di Cassa Libro, avremo precedentemente registrata la fattura (inviato a noi dal fornitore) negli Acquisti Libro, così avremo analizzato la fattura per l’IVA, a quel punto, cioè l’Addebito degli Acquisti di conto per l’importo Netto L’addebito in conto IVA per l’importo dell’IVA e di Credito PLC per il totale (Lordo) importo della fattura. Se analizzassimo nuovamente il pagamento dell’IVA quando lo registrassimo nel libro dei pagamenti in contanti, finiremmo per raddoppiare la tassa di acquisto (nota anche come imposta a monte) rivendicabile da HMRC – una bella idea, ma HMRC non sarebbe felice… e nemmeno lo saremmo, se in seguito finissimo per essere multati!

Quindi, per registrare un pagamento a un fornitore di credito, è necessario registrare l’importo totale del pagamento nella colonna Bank of Cash (a seconda del metodo di pagamento utilizzato) e quindi registrare lo stesso importo nella colonna Trade Payables (PLCA). Quest’ultima voce è registrata nella colonna PLCA per indicare una riduzione dell’importo che ora dobbiamo ai nostri fornitori di credito (debiti/creditori).

Invio di un pagamento a un FORNITORE di CONTANTI:

Per i fornitori di contanti, questa sarà la prima volta che il pagamento (acquisto in contanti) è stato inserito nei nostri registri contabili, quindi dobbiamo analizzare la ricevuta per l’IVA.

Quindi, per registrare un pagamento da un fornitore di contanti, è necessario registrare l’importo totale del pagamento nella colonna Banca o Contanti (a seconda del metodo di pagamento utilizzato), l’importo netto nella colonna Acquisti in contanti e l’importo IVA nella colonna IVA. Anche in questo caso, l’IVA potrebbe non essere applicabile in alcuni casi, ad esempio se un fornitore non è registrato IVA. In questo caso, l’intero importo del pagamento verrà inserito nella colonna del conto Acquisti in contanti o in un’altra colonna pertinente. N.B. è più probabile che tu abbia più colonne di analisi nel libro dei pagamenti in contanti, poiché ci saranno molti fornitori utilizzati che non si riferiscono ai tuoi acquisti commerciali principali, ad esempio elettricità, telefono, spese per autoveicoli ecc.

Possiamo vedere dal nostro esempio che abbiamo 4 pagamenti per i fornitori di credito e 1 pagamento a un fornitore di contanti.

Cross Casting:

Prima di preparare il tuo diario per la pubblicazione nel registro generale, dovresti eseguire un “cross cast”, cioè devi controllare che le tue voci di debito (se sommate) siano uguali alla somma delle tue voci di credito.

Nel nostro esempio, i totali complessivi per i conti PLCA, IVA, Acquisti e Spese varie dovrebbero essere uguali ai totali di cassa e conto bancario.

Se i tuoi addebiti e crediti non sono d’accordo, puoi “attraversare” ogni riga del tuo libro di cassa per aiutarti a identificare dove si trova l’errore.

Diario per pubblicare il libro dei pagamenti in contanti:

Debito: PLCA £18,861.07 (che sta diminuendo la nostra responsabilità dei debiti – non dobbiamo ai nostri fornitori di credito tanto quanto abbiamo fatto)

Debito: IVA £15.75 (che sta diminuendo la nostra responsabilità di ciò che è dovuto a HMRC)

Debito: Acquisti £78.78 (che sta aumentando la nostra spesa questa cifra si riferisce ai pagamenti effettuati per contanti fornitori)

di Credito: Cassa di £94.53 (che è in diminuzione il nostro asset della banca)

di Credito: Banca di £18,861.07 (che è in diminuzione il nostro asset della banca)

In questo esempio, non abbiamo pagato alcun denaro in relazione a Spese Varie, ma se fosse, questo sarebbe stato un debito troppo (le altre spese conto sarebbe un debito troppo).

P.S. RICORDARSI di registrare i singoli importi nella colonna PLCA per i singoli conti cliente nel Libro mastro Acquisti!

Ora ci sposteremo su come bilanciare il libro combinato incassi e pagamenti in contanti Libro.

ESEMPIO 3: Combined Cash Book

In passato, il cash book era un libro fisico con tutte le ricevute registrate manualmente sul lato sinistro (lato debito) e i pagamenti registrati manualmente sul lato destro (lato credito), simile al formato mostrato di seguito.

Ai fini di questo blog, tuttavia, separeremo i libri per rendere le cose un po ‘ più facili da seguire quando si tratta di calcolare i saldi in contanti e bancari.

Ai fini di questo blog, tuttavia, separeremo i libri per rendere le cose un po ‘ più facili da seguire quando si tratta di calcolare i saldi in contanti e bancari.

NB Si prega di notare che abbiamo aggiunto un SALDO di apertura per l’esempio precedente.

ESEMPIO 3a: Calcolo dei saldi

Quindi, per calcolare il saldo di cassa, prendere la cifra totale di cassa dal Libro Incassi (£415.14 in questo esempio) e detrarre la cifra totale di cassa dal Libro Pagamenti in contanti (cioè £94.53). Questo ti darà un saldo in contanti di £320.61 cioè hai £320.61 nella tua cassa, che sarà una voce di addebito sul conto in contanti nel tuo libro mastro generale.

RICORDA, in una valutazione AAT, NON puoi finire con una cifra negativa qui-immagina la tua cassa-puoi avere zero contanti,ma non meno denaro!

Come calcolare il saldo bancario:

Quindi, per calcolare il saldo bancario, basta seguire la stessa procedura. Prendere la cifra totale della banca dal libro Incassi (£20,940.10 in questo esempio) e detrarre la cifra totale contanti dal Libro Pagamenti in contanti (cioè £18,861.07). Questo ti darà un saldo bancario di £2,079.03, che sarà una voce di addebito sul conto bancario nel tuo libro mastro generale.

In questo esempio, abbiamo iniziato con £16,432.00 nel conto bancario aziendale. Se, tuttavia, il totale della tua banca per il libro dei pagamenti in contanti era superiore alla cifra registrata nel libro degli incassi (cioè il tuo calcolo ha portato a una cifra negativa), ciò significherebbe che il tuo conto bancario è scoperto, ovvero una voce di credito nel libro mastro generale.

ESEMPIO 4: Calcolo dei saldi

Ecco un altro esempio per mostrare come calcolare i saldi:

Come calcolare il saldo di cassa:

Quindi, per calcolare il saldo di cassa, prendere la cifra totale di cassa dal Libro Incassi (£583.54 in questo esempio) e detrarre la cifra totale di cassa dal Libro Pagamenti in contanti (cioè £550.24). Questo ti darà un saldo in contanti di £33.30 cioè hai £33.30 nella tua cassa, che sarà una voce di debito sul conto in contanti nel tuo libro mastro generale.

Ancora una volta, RICORDA che NON puoi finire con una cifra negativa qui-puoi avere zero contanti,ma non meno denaro!

Come calcolare il saldo bancario:

Quindi, per calcolare il saldo bancario, basta seguire la stessa procedura. Prendi la cifra totale della banca dal libro degli incassi (£5.689, 72 in questo esempio) e detrai la cifra totale del contante dal libro dei pagamenti in contanti (cioè £4.516, 69). Questo ti darà un saldo bancario di £1,173.03, che sarà una voce di addebito sul conto bancario nel tuo libro mastro generale.

In questo esempio, abbiamo iniziato con uno scoperto di -£1,275.60 nel conto bancario aziendale che sarebbe una voce di credito nel libro mastro generale.

Se non hai ancora iniziato il tuo viaggio AAT, inizia a partire da £99! Per saperne di più QUI: