Come preparare un budget di cassa per un nuovo business

Questo articolo mostra come costruire un budget di cassa utilizzando il conto entrate e pagamenti.

Inizieremo guardando il budget di cassa per una nuova organizzazione commerciale, aiutandoci a avere un’idea chiara dei principi fondamentali.

Vedremo anche come il budget di cassa si adatta al conto economico e al bilancio preventivato. In seguito, esamineremo come sviluppare la nostra tecnica per sviluppare budget di cassa per le aziende esistenti incorporando i dati del bilancio di apertura.

Processo di base per la preparazione di un budget di cassa

Collegamento con altri budget

I dati utilizzati per creare tutti i budget devono essere coerenti. Ciò garantisce che tutti i budget siano basati sugli stessi presupposti.

Troveremo che gran parte dei dati necessari per un budget di cassa può essere trovato in un conto economico preventivato, se questo è già stato preparato.

Tuttavia, la chiave per un budget di cassa accurato è ricordare che le entrate e i pagamenti si basano su quando si verificano le entrate e i pagamenti, e quindi la maggior parte delle cifre nel conto economico preventivato dovrà essere analizzata o modificata.

Quando riceviamo o paghiamo in contanti in un momento diverso dalla registrazione della vendita, dell’acquisto o della spesa, questo è noto come ritardo. Sono queste cifre ritardate-basate sul tempo della ricevuta o del pagamento—che utilizzeremo nel nostro budget di cassa.

Ad esempio, se le vendite di credito di $10.000 sono state fatte a gennaio su credito di due mesi, allora il denaro sarà ricevuto a marzo.

Anche se la vendita sarebbe stata registrata nel conto profitti e perdite a gennaio, deve apparire nella colonna di marzo nel budget di cassa.

Un budget di cassa non mostrerà alcuna voce non in contanti che appare nel conto economico preventivato; l’esempio più comune di questo è l’ammortamento.

Ci sono anche voci che appariranno nel budget di cassa, ma non sono mostrate nel conto economico preventivato.

Si tratta di elementi di capitale (acquisto o cessione di immobilizzazioni), esborsi come disegni e imposte e elementi eccezionali come il finanziamento (fondi da azioni o prestiti).

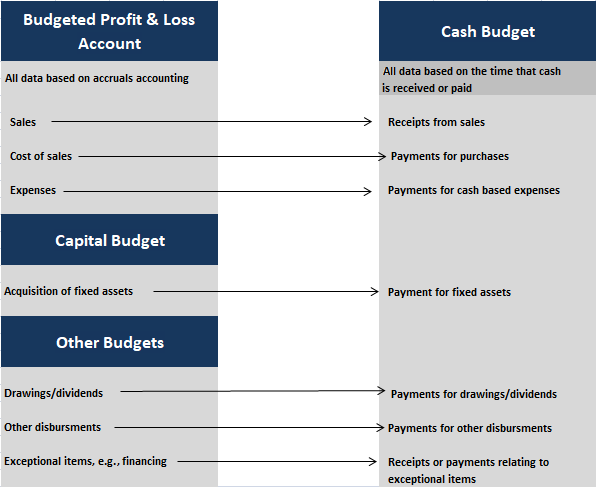

Lo schema seguente mostra come i dati in un semplice budget di cassa si collegano con i dati utilizzati in altri budget.

Nel caso di studio di seguito, considereremo come un semplice budget di cassa può essere generato per una nuova attività. Per fare ciò, useremo le fonti di dati mostrate nel diagramma sopra.

Caso di studio

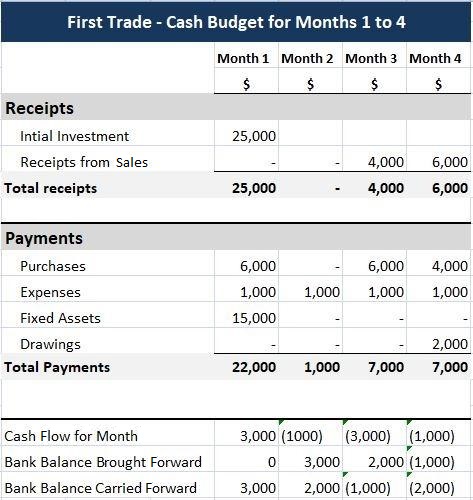

First Trade Ltd. Semplice Cash Budget

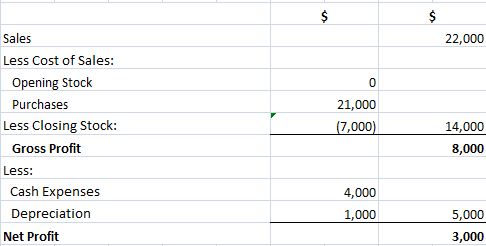

Jim First sta progettando di avviare un’attività commerciale, First Trade Ltd. Ha preparato il seguente conto economico preventivato per i primi quattro mesi di trading.

Jim First: Utile preventivato & Conto perdite

Jim ha anche fornito le seguenti informazioni sui suoi piani:

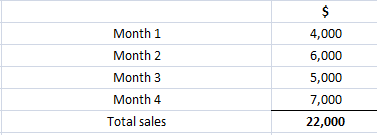

- Le vendite sono effettuate su credito di due mesi. I dati di vendita nel conto economico preventivato si basano sulle vendite mensili come segue:

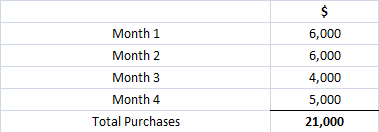

- Gli acquisti effettuati nel primo mese devono essere pagati immediatamente. Gli acquisti successivi saranno a credito di un mese. La cifra degli acquisti nel conto economico preventivato è così composta:

- Le spese di cassa si basano sul pagamento di out 1.000 in ciascuno dei primi quattro mesi di attività.

- L’attrezzatura deve essere acquistata per $15.000 nel primo mese di attività. L’ammortamento indicato nel conto economico preventivato si basa sull’ammortamento di tali immobilizzazioni al 20% annuo su base lineare.

- Jim ha invest 25.000 da investire nel business nel mese 1. L’azienda non ha un saldo di cassa di apertura.

- Jim desidera ritirare 2 2.000 dal business nel mese 4.

Richiesto: preparare un budget di cassa nel formato ricevute e pagamenti per i primi quattro mesi di negoziazione di First Trade.

Soluzione

Il budget di cassa viene preparato nel modo seguente:

In primo luogo, il capitale investito viene inserito come ricevuta nel mese 1.

In secondo luogo, le entrate derivanti dalle vendite sono iscritte nella riga appropriata, tenendo conto del credito di due mesi ritardando le entrate di due mesi (vale a dire, le vendite per i mesi 1 e 2 sono ricevute nei mesi 3 e 4).

Si noti che le vendite effettuate nei mesi 3 e 4 non appaiono su questo budget di cassa in quanto il denaro non verrà ricevuto fino ai mesi 5 e 6.

In terzo luogo, i pagamenti per acquisti e spese sono inseriti nelle righe appropriate, utilizzando i dati sui termini di pagamento. Ricorda che gli acquisti del primo mese vengono pagati nel mese 1 e gli acquisti successivi ricevono un credito di un mese.

In quarto luogo, i pagamenti per immobilizzazioni e disegni sono inseriti come richiesto.

In quinto luogo, i totali delle entrate e dei pagamenti sono completati e viene calcolato il flusso di cassa di ogni mese (vale a dire, le entrate totali meno i pagamenti totali).

Sesto, viene inserito il saldo bancario anticipato per il mese 1 (qui, è zero).

Infine, viene calcolato il saldo bancario riportato per ogni mese. Questo si basa sul calcolo per ogni mese utilizzando la seguente formula:

Flusso di cassa per mese + Saldo bancario anticipato = Saldo bancario riportato

Il saldo bancario di chiusura (saldo bancario riportato) per un mese viene quindi inserito come saldo bancario di apertura per il mese successivo (saldo bancario anticipato).

Il budget di cassa mostra che se tutto va secondo i piani, il saldo della banca d’affari di Jim sarà di credit 3.000 in credito alla fine del mese 1, ma scenderà a un saldo scoperto di $2.000 entro la fine del mese 4.

Pertanto, Jim dovrebbe prendere accordi finanziari adeguati se desidera seguire questo bilancio. Dovrebbe anche considerare l’impatto di eventi imprevisti (ad esempio, le vendite possono essere inferiori alle previsioni e le spese possono essere più alte).

Questo tipo di ” what-if?”processo di pianificazione è indicato come analisi di sensibilità.

Collegamento del budget di cassa con il bilancio di bilancio

Budget di cassa e Master Budget

Un set completo di budget per un’organizzazione include un bilancio di bilancio in bilancio alla fine del periodo di bilancio, nonché un conto profitti e perdite in bilancio e un budget di cassa.

Il bilancio di bilancio è basato sullo stesso formato del bilancio storico prodotto ai fini della contabilità finanziaria; tuttavia, è basato sul futuro.

È una dichiarazione delle attività, passività e capitale attesi alla fine del periodo di bilancio.

Poiché questo documento si legherà con gli altri due budget principali, incorpora il profitto generato nel conto profitti e perdite preventivato, insieme alla cassa finale o al saldo bancario come previsto nel budget di cassa.

Il conto profitti e perdite e il bilancio di bilancio sono noti come bilancio generale.

Bilanci consociati

Spesso è necessario creare diversi bilanci consociati in aziende più complesse per creare informazioni sufficienti per creare il bilancio principale e il rendiconto finanziario preventivato.

Esempi di budget sussidiari includono il budget di vendita, il budget di produzione e il budget di utilizzo dei materiali.

Budget di cassa e bilancio a bilancio

Per capire come funzionano i budget di cassa, dobbiamo essere in grado di creare un bilancio a bilancio completo o in estratto.

Creando un bilancio a bilancio completo, possiamo anche verificare che i nostri bilanci si colleghino correttamente e che i saldi del risultato finale.

Di particolare importanza sono i seguenti collegamenti tra il bilancio di cassa e il bilancio di bilancio alla fine del periodo di bilancio:

- La cifra per i debitori nel bilancio preventivato rappresenterà le vendite di credito effettuate che non sono ancora state ricevute in contanti. Queste sono in genere le vendite per il periodo finale(s) in cui le ricevute non appaiono nel bilancio di cassa.

- La cifra di cassa/banca nel bilancio di bilancio sarà presa direttamente dal saldo di cassa/banca finale nel bilancio di cassa. Se questa è una cifra negativa, verrà registrata come scoperto sotto passività correnti.

- La figura dei creditori commerciali nel bilancio preventivato rappresenterà gli acquisti di credito (e possibilmente le spese) che sono stati effettuati nel periodo di bilancio, ma non sono pagati alla fine del periodo.

Per quanto riguarda il collegamento finale di cui sopra, in modo simile alle vendite, questi sono in genere gli acquisti o le spese per il periodo finale(s) che non appaiono nel budget di cassa.

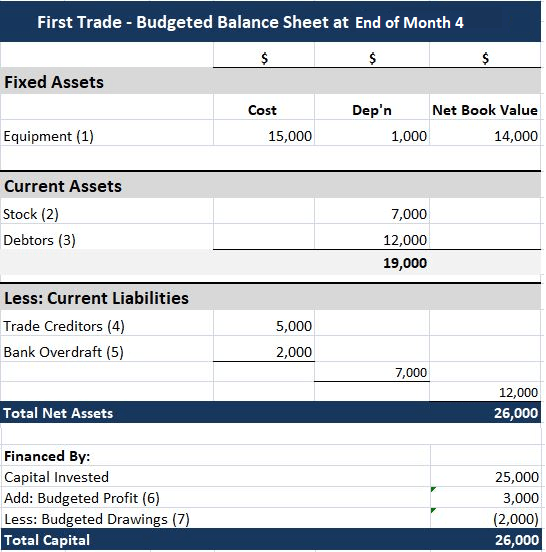

A questo punto, torniamo al caso di studio di First Trade Ltd. per vedere come il bilancio in bilancio può essere sviluppato nella pratica.

Caso di studio

First Trade Ltd. Preparazione di un bilancio preventivato

Come descritto nel primo caso di studio, Jim First sta pianificando di avviare un’attività commerciale.

Jim ha preparato un conto profitti e perdite preventivato per i primi quattro mesi di trading, mostrando un profitto preventivato di $3.000. È stato anche preparato un budget in contanti che mostra un saldo bancario scoperto di $2,000 alla fine del mese 4.

Obbligatorio: Preparare un bilancio di bilancio per la fine del mese 4.

Soluzione

Di seguito è riportato il bilancio in bilancio. Vengono anche fornite note per mostrare come è stata calcolata ogni cifra.

Note:

(1) Le immobilizzazioni sono state acquistate nel mese 1. Sono valutati al costo, meno l’ammortamento indicato nel conto economico a bilancio (cioè, poiché questo è anche l’ammortamento cumulativo).

(2) Il valore dello stock è lo stock di chiusura utilizzato nel conto economico preventivato.

(3) La figura dei debitori è costituita dalle vendite per i mesi 3 e 4 ($5.000 + $7.000). I proventi di queste vendite non saranno stati ricevuti entro il periodo di bilancio in quanto le vendite sono effettuate su 2 credito mesi.

(4) La figura dei creditori commerciali è il mese 4 acquisti che non devono essere pagati fino al mese 5.

(5) Lo scoperto bancario è il saldo finale di chiusura del bilancio di cassa.

(6) L’utile preventivato è registrato nel conto economico preventivato.

(7) I disegni preventivati sono registrati nel bilancio di cassa.

Vale la pena esaminare le cifre e le note di cui sopra, assicurandosi di capire come sono state raggiunte le cifre. Si noti che il bilancio di bilancio dovrebbe bilanciarsi quando i dati vengono utilizzati in modo coerente.