hogyan lehet feladni és kiegyenlíteni az AAT 3 oszlopos Pénztárkönyvét

a 3 oszlopos Pénztárkönyvbe történő kiküldetés őrült ugatást okoz?

az AATs 3 oszlopos pénztárkönyvének feladása és kiegyensúlyozása mindig is kissé trükkös volt a hallgatók számára.

mint tudni fogja, a pénztárkönyvnek két oldala van:

- a bevételi oldalon (terhelés) és

- A fizetési oldalon (hitel)

a bevételek oldalon (más néven a cash receives book), ahol rögzítjük részleteit minden pénzt jön az üzleti azaz bevételek hitel ügyfelek, valamint a készpénz ügyfelek és bármely más egyéb nyugta.

a fizetési oldalon (cash payments book néven ismert) rögzítjük az üzleti tevékenységből származó összes pénz részleteit, azaz a hitelszolgáltatóknak, valamint a készpénzszolgáltatóknak történő kifizetéseket és minden más fizetést.

az értékelésekben az AAT úgy kezeli a készpénzkönyvet, mint a bankszámlát, ezért általában nem rendelkezik banki T-számlával – a pénzforgalmi könyv és a Készpénzfizetési könyv (kombinált) gyakorlatilag egy óriási banki T-számla. A számviteli időszak végén a készpénzkönyvet ugyanúgy ki kell egyensúlyozni, mint bármely más T-számlát. Mi jön rá, hogy egy kicsit később, bár!

készpénz és hitel ügyfelek emlékeztető:

- a hitel ügyfél olyan személy, aki számlával rendelkezik nálunk, azaz. minden általunk szállított termékről és/vagy szolgáltatásról számlát állítunk ki nekik, és egy későbbi időpontban (általában 30 napon belül) fizetnek nekünk.

- készpénzes ügyfél az, aki nem rendelkezik számlával nálunk, azaz árut és/vagy szolgáltatást vásárol tőlünk, és azonnal fizet nekünk (nem szállítjuk nekik az árukat és / vagy szolgáltatásokat, amíg nem fizettek nekünk)

fizetési módok:

bármely Fizetési mód használható, függetlenül attól, hogy készpénz-vagy hitelügyféllel van-e dolga. Például:

- hitel ügyfél: a hitelügyfél általában csekken, BACS-on vagy betéti/hitelkártyán keresztül fizeti ki számláját, azonban teljesen lehetséges, hogy a hitelügyfél készpénzben fizeti számláját (azaz bankjegyeket és érméket), például ha a vállalkozásnak van kiskereskedelmi üzlete, az ügyfél beléphet, hogy számláját bankjegyek és érmék segítségével fizesse ki.

- készpénzes ügyfél: a készpénzes ügyfél fizet az áruiért és/vagy szolgáltatásaiért bármilyen fizetési móddal, például csekkel, BACS-kel vagy betéti/hitelkártyával, és ha történetesen a közelben tartózkodik az Ön telephelyén, dönthet úgy, hogy áruiért és / vagy szolgáltatásaiért bankjegyekkel és érmékkel fizet.

amikor egy ügyfél készpénzben fizet nekünk (bankjegyek és érmék), az ötlet az, hogy ezt a készpénzt a helyszínen tartjuk, és bármilyen készpénzes fizetés kifizetésére használjuk. Ha a többlet készpénz felhalmozódik, akkor dönthet úgy, hogy a felesleges készpénzt bankolja.

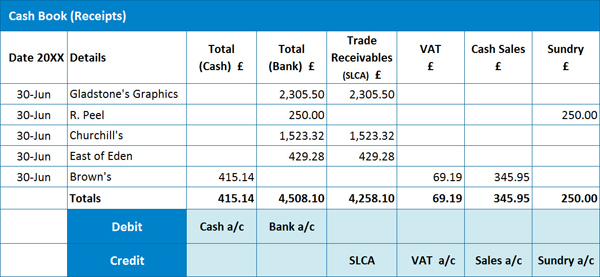

1. példa: pénzforgalmi könyv

itt van egy példa a pénzforgalmi könyvre:

annak meghatározásakor, hogy hogyan rögzítjük az egyes nyugtákat, létfontosságú megkülönböztetni, hogy a nyugta hitelügyfélre vagy készpénzügyfélre vonatkozik-e.

annak meghatározásakor, hogy hogyan rögzítjük az egyes nyugtákat, létfontosságú megkülönböztetni, hogy a nyugta hitelügyfélre vagy készpénzügyfélre vonatkozik-e.

nyugta feladása HITELÜGYFÉLTŐL:

fontos megjegyezni, hogy a számlát (az ügyfélnek elküldve) előzetesen rögzítjük az értékesítési nap könyvében, így a számlát ezen a ponton elemezzük az ÁFA szempontjából, azaz terheljük az SLCA-t a teljes (bruttó) számla összegére, jóváírjuk az értékesítési számlát a nettó összegre, és jóváírjuk az ÁFA-számlát az ÁFA összegére. Fontos tehát, hogy ne elemezzük újra az áfát, amikor a nyugtát rögzítjük a pénzbevételek könyvében-ha megtennénk, akkor megdupláznánk a HMRC-nek fizetendő forgalmi adót (más néven kimeneti adót), amit biztosan nem akarunk megtenni!

tehát a hitelügyfél nyugtájának rögzítéséhez a teljes nyugta összegét fel kell tüntetnünk a készpénz Bank oszlopában (az alkalmazott fizetési módtól függően), majd ugyanazt az összeget fel kell jegyeznünk a követelések (SLCA) oszlopban. Ez utóbbi bejegyzést az SLCA oszlopban rögzítjük, hogy jelezzük a hitelügyfeleink (követelések/adósok) által most nekünk járó összeg csökkenését.

nyugta feladása készpénzes ügyféltől:

készpénzes ügyfelek esetében ez lesz az első alkalom, hogy a nyugta (készpénzes értékesítés) bekerül a számviteli nyilvántartásunkba, ezért a nyugtát az ÁFA szempontjából elemeznünk kell.

tehát a készpénzes ügyfél nyugtájának rögzítéséhez a teljes nyugta összegét fel kell tüntetnünk a Bank vagy a készpénz oszlopban (az alkalmazott fizetési módtól függően), a nettó összeget a készpénzes értékesítési számla oszlopban, az ÁFA összegét pedig az ÁFA oszlopban. N. B. az ÁFA bizonyos esetekben nem alkalmazható. Ebben az esetben a teljes átvételi összeg egy másik releváns oszlopba kerül. Meg kell jegyeznie, hogy van egy bejegyzésünk a ‘vegyes számlán’, amelynek oka az, hogy az adásvételi bizonylat nem kapcsolódik a vállalkozás fő tevékenységéhez, pl. személyzeti kölcsön visszafizetéséhez kapcsolódhatott.

érdemes megjegyezni, hogy a vállalkozások dönthetnek úgy, hogy különféle elemzési oszlopokat használnak a készpénzes értékesítéshez, például rendelkezhet értékesítési oszloppal az egyes termékekhez vagy a vállalkozáson belüli külön részlegekhez stb.

példánkból láthatjuk, hogy van 3 nyugtánk hitelügyfelektől, 1 nyugtánk készpénzes ügyfelektől és egy másik különféle nyugtánk.

Kereszt Casting:

mielőtt elkészítené a naplót a főkönyvbe történő feladáshoz, végezzen keresztezést, azaz ellenőriznie kell, hogy a terhelési bejegyzések (ha összeadódnak) megegyeznek-e a jóváírási bejegyzések összegével.

példánkban az SLCA, az ÁFA, a Készpénzértékesítés és a különféle számlák teljes összegének meg kell egyeznie a készpénz és a bankszámla összegével.

ha a terhelések és jóváírások nem egyeznek meg, akkor a pénztárkönyv minden sorát keresztezheti, hogy segítsen azonosítani a hiba helyét.

folyóirat a pénzforgalmi könyv közzétételéhez:

Betéti: Készpénzszámla 615,14 (ami növeli a banki eszközünket) – ezek azok az ügyfelek, akik bankjegyekkel és érmékkel fizettek nekünk

Betéti: bankszámla 4,508.10 (ami növeli a banki eszközünket) – ezek olyan ügyfelek, akik csekk, BACS, betéti vagy hitelkártya vagy más elektronikus módszerrel fizettek nekünk

hitel: SLCA 4,258.10 (ami csökkenti a követelések eszközét, azaz hitelügyfeleink már nem tartoznak nekünk annyira, mint ők)

hitel: áfa számla 69.19 (ami növeli a HMRC felé fennálló kötelezettségünket)

hitel: értékesítési számla 345.95 (ami növeli a jövedelmünket – ez a szám a készpénzes ügyfelektől származó bevételekre vonatkozik)

hitel: különféle számla 650,00 (ami szintén növeli a jövedelmünket – amint már említettük, ezt a számot külön kell nyilvántartani, mivel nem kapcsolódik a fő kereskedelmünkhöz)

P. S. Ne feledje, hogy az SLCA oszlopban szereplő egyedi összegeket az értékesítési főkönyvben szereplő egyedi ügyfélszámlákra kell rögzíteni!

N. B. kérjük, ne feledje, hogy az AAT hatékonyan kezeli a pénztárkönyvet, mint a Bank T-számláját.

ha még nem kezdte el az AAT tanfolyamot, és értékesnek találja ezt a blogot, érdemes megfontolni az AAT könyvelési tanfolyamunkat; További információ itt. Van egy nagyszerű AATQB csomagunk is; kattintson ide további információkért.

most térjünk át a Készpénzfizetési könyvre.

készpénz-és Hitelszolgáltatók emlékeztető:

a hitelszolgáltató és a Készpénzszolgáltató közötti különbségtétel tekintetében itt is ugyanazok az elvek érvényesek, mint a pénzbevételek könyvében, azaz

- a hitelszolgáltató olyan személy, akinél számlánk van, azaz. a szállító kiszámlázza nekünk a számunkra szállított árukat és/vagy szolgáltatásokat, és egy későbbi időpontban (általában 30 napon belül) fizetünk a szállítónak.

- a készpénzes szállító olyan személy, akinél nincs számlánk, azaz árukat és/vagy szolgáltatásokat vásárolunk a szállítótól, és azokat azonnal kifizetjük (a szállító nem adja át nekünk az árukat és / vagy szolgáltatásokat, amíg nem fizettünk értük)

fizetési módok:

a pénzforgalmi könyvhöz hasonlóan bármilyen Fizetési mód használható, függetlenül attól, hogy készpénz-vagy hitelszolgáltatóval van-e dolgunk, pl. csekk, BACS, betéti / hitelkártya vagy készpénz (bankjegyek és érmék).

2.példa: készpénzfizetési könyv

itt van egy példa a Készpénzfizetési könyvre:

fizetés feladása HITELSZOLGÁLTATÓNAK:

a készpénzbevételek könyvéhez hasonlóan a számlát (amelyet a szállító küldött nekünk) korábban rögzítettük a vásárlási Napkönyvben, tehát ezen a ponton elemeztük a számlát az ÁFA szempontjából, azaz megterheltük a beszerzési számlát a nettó összeggel, terhelje le a héa-számlát az Áfa összegére, és írja jóvá a plca-t a teljes (bruttó) számla összegére. Ha újra elemeznénk az ÁFA kifizetését, amikor azt a Készpénzfizetési könyvbe rögzítjük, akkor a végén megdupláznánk a HMRC-től újra igényelhető beszerzési adót (más néven előzetesen felszámított adót) – jó ötlet, de a HMRC nem lenne boldog… és mi sem lennénk, ha később bírságot kapnánk!

tehát a hitelszolgáltatónak történő fizetés rögzítéséhez a teljes fizetési összeget fel kell tüntetnünk a Bank of Cash oszlopban (az alkalmazott fizetési módtól függően), majd ugyanazt az összeget fel kell jegyeznünk a kereskedelmi kötelezettségek (PLCA) oszlopban. Ez utóbbi bejegyzést a PLCA oszlopban rögzítik, jelezve a hitelszolgáltatóinknak (kötelezettségek/hitelezők) most tartozunk.

fizetés feladása készpénzes beszállítónak:

készpénzes beszállítóknál ez lesz az első alkalom, hogy a fizetés (készpénzes vásárlás) bekerül a számviteli nyilvántartásunkba, ezért elemeznünk kell az Áfa-t.

tehát a készpénzszolgáltatótól történő fizetés rögzítéséhez a teljes fizetési összeget fel kell tüntetnünk a Bank vagy a készpénz oszlopban (az alkalmazott fizetési módtól függően), a nettó összeget a Készpénzvásárlási számla oszlopban, az ÁFA összeget pedig az ÁFA oszlopban. Ismételten előfordulhat, hogy bizonyos esetekben nem alkalmazható az ÁFA, például ha a szállító nincs HÉA-nyilvántartva. Ebben az esetben a teljes fizetési összeget a Készpénzvásárlási számla oszlopába vagy más releváns oszlopba kell beírni. NB. valószínűbb, hogy több elemzési oszlop van a Készpénzfizetési Könyvben, mivel sok olyan beszállítót használnak, amelyek nem kapcsolódnak a fő kereskedelmi vásárlásokhoz, például villamos energia, telefon, gépjárműköltségek stb.

a példánkból láthatjuk, hogy 4 fizetésünk van a hitelszolgáltatók számára, és 1 fizetésünk van egy készpénzszolgáltatónak.

Keresztöntés:

mielőtt elkészítené a naplót a főkönyvbe történő feladáshoz, végezzen keresztöntést, azaz ellenőriznie kell, hogy a terhelési bejegyzések (ha összeadódnak) megegyeznek-e a hitelbejegyzések összegével.

példánkban a PLCA, az ÁFA, a vásárlások és a különféle kiadások számláinak teljes összegének meg kell egyeznie a készpénz-és bankszámla összegével.

ha a terhelések és jóváírások nem egyeznek meg, akkor a pénztárkönyv minden sorát keresztezheti, hogy segítsen azonosítani a hiba helyét.

folyóirat, hogy tegye a készpénzes fizetések könyv:

Debit: plca 68,861. 07 (ami csökkenti a felelősséget a kötelezettségek-nem tartozunk a hitel szállítók minket, mint mi)

Debit: ÁFA 15,75 (ami csökkenti a felelősséget, amit tartozik HMRC)

Debit: vásárlások 78.78 (ami növeli a kiadásainkat – ez a szám a készpénzszállítóknak történő kifizetésekre vonatkozik)

hitel: készpénz 64,53 (ami csökkenti a banki eszközünket)

Hitel: Bank 18,861.07 (ami csökkenti a banki eszközünket)

ebben a példában nem fizettünk pénzt a különféle kiadások tekintetében, de ha megtettük volna, ez is terhelési bejegyzés lett volna (bármely más kiadási számla is terhelési bejegyzés lenne).

P. S. ne felejtse el rögzíteni az egyes összegeket a PLCA oszlopban az egyes ügyfélszámlákra a vásárlások Főkönyvében!

most áttérünk arra, hogyan lehet egyensúlyba hozni a kombinált pénzbevételek könyvét és a készpénzfizetések könyvét.

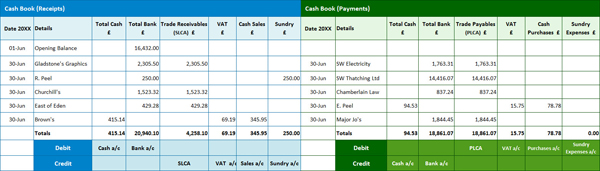

3. példa: kombinált Készpénzkönyv

a múltban a készpénzkönyv fizikai könyv volt, amelyben az összes nyugtát manuálisan rögzítették a bal oldalon (terhelési oldal), a kifizetéseket pedig manuálisan rögzítették a jobb oldalon (hiteloldal), hasonlóan az alább bemutatott formátumhoz.

ennek a blognak az alkalmazásában azonban külön kell választanunk a könyveket, hogy a dolgok egy kicsit könnyebben követhetők legyenek a készpénz és a banki egyenleg kiszámításakor.

ennek a blognak az alkalmazásában azonban külön kell választanunk a könyveket, hogy a dolgok egy kicsit könnyebben követhetők legyenek a készpénz és a banki egyenleg kiszámításakor.

NB. Felhívjuk figyelmét, hogy az előző példához NYITÓEGYENLEGET adtunk hozzá.

3A. példa: az egyenleg kiszámítása

tehát a készpénzegyenleg kiszámításához vegye ki a teljes készpénzértéket a pénzbevételek könyvéből (ebben a példában a 415.14.számú számot), és vonja le a teljes készpénzértéket a készpénzfizetések könyvéből (azaz a 94.53. számú számot). Ez ad egy készpénz egyenleg a 320,61, azaz van 320,61 a pénztárban, amely lesz a terhelési tétel a készpénz számla a főkönyvi.

ne feledje, hogy egy AAT-értékelésben itt nem lehet mínusz szám – képzelje el a pénztárát-nulla készpénzzel rendelkezhet, de nem mínusz készpénzzel!

a banki egyenleg kiszámítása:

tehát a banki egyenleg kiszámításához kövesse ugyanazt az eljárást. Vegye ki a teljes banki adatot a pénzforgalmi könyvből (ebben a példában a 20 940,10.számú szám), és vonja le a teljes készpénzes számot a Készpénzfizetési könyvből (azaz a 18 861,07.számú számjegy). Ez ad egy banki egyenleg 2,079. 03, amely egy terhelési bejegyzés a bankszámlára a főkönyvi.

ebben a példában az üzleti bankszámlán lévő 16 432,00-as számmal kezdtük. Ha azonban a Készpénzfizetési könyv banki összege magasabb volt, mint a pénzbevételek könyvében rögzített szám (azaz a számítás mínusz számot eredményezett), ez azt jelentené, hogy bankszámlája túlhúzódott, azaz a főkönyvi hitelbejegyzés.

4. példa: az egyenlegek kiszámítása

itt van egy másik példa, amely megmutatja, hogyan kell kiszámítani az egyenlegeket:

a készpénzegyenleg kiszámítása:

tehát a készpénzegyenleg kiszámításához vegye ki a készpénz teljes értékét a pénzbevételek könyvéből (ebben a példában 583,54.szám), és vonja le a készpénz teljes összegét a készpénzfizetések könyvéből (azaz 550,24. szám). Ez ad egy készpénz egyenleg a 33.30-as számú, azaz van 33.30-as számú a pénztárban, amely lesz a terhelési tétel a készpénz számla a főkönyvi.

ismét ne feledje, hogy itt nem lehet mínusz szám – lehet nulla készpénz, de nem mínusz készpénz!

Hogyan számoljuk ki a banki egyenleg:

tehát a banki egyenleg kiszámításához kövesse ugyanazt az eljárást. Vegye ki a teljes banki adatot a pénzbevételek könyvéből (ebben a példában 5 689,72.számú szám), és vonja le a teljes készpénzes számot a készpénzfizetések könyvéből (azaz 4 516,69 számú szám). Ez ad egy banki egyenleg 1,173. 03, amely lesz a terhelési bejegyzés a bankszámlára a főkönyvi.

ebben a példában egy-6275,60-as folyószámlahitellel kezdtük az üzleti bankszámlán, amely a főkönyvi hitelbejegyzés lenne.

ha még nem kezdte el az AAT utazás még, akkor kap az induláshoz mindössze 69 Ft! Tudjon meg többet itt: