Hogyan készítsünk készpénzes költségvetést egy új vállalkozáshoz

ez a cikk bemutatja, hogyan lehet készpénzes költségvetést létrehozni a bevételek és kifizetések számláján.

kezdjük azzal, hogy megvizsgáljuk egy új kereskedelmi szervezet készpénzköltségvetését, segítve nekünk, hogy világos képet kapjunk a fő elvekről.

azt is látni fogjuk, hogy a készpénzköltségvetés hogyan illeszkedik a költségvetésben szereplő eredménykimutatásba és mérlegbe. Később megvizsgáljuk, hogyan építhetünk a meglévő vállalkozások készpénzköltségvetésének fejlesztésére szolgáló technikánkra a nyitómérleg adatainak beépítésével.

a készpénzes költségvetés elkészítésének alapvető folyamata

összekapcsolás más költségvetésekkel

az összes költségvetés létrehozásához használt adatoknak következetesnek kell lenniük. Ez biztosítja, hogy minden költségvetés ugyanazon feltételezéseken alapuljon.

azt találjuk, hogy a készpénzköltségvetéshez szükséges adatok nagy része megtalálható a költségvetésben szereplő eredménykimutatásban, ha ez már elkészült.

a pontos készpénzköltségvetések kulcsa azonban az, hogy emlékezzünk arra, hogy a bevételek és kifizetések a bevételek és kifizetések bekövetkezésekor alapulnak, ezért a költségvetésben szereplő eredménykimutatás legtöbb számadatát elemezni vagy módosítani kell.

amikor készpénzt kapunk vagy fizetünk az eladás, vásárlás vagy költség rögzítésétől eltérő időpontban, ezt lemaradásnak nevezzük. Ezeket az elmaradt számokat—az átvétel vagy a fizetés időpontja alapján—fogjuk felhasználni készpénzköltségvetésünkben.

például, ha januárban 10 000 dolláros hitelértékesítést hajtottak végre két hónapos hitelből, akkor a pénzt márciusban kapják meg.

bár az értékesítést januárban az eredménykimutatásban könyvelnék el, a készpénzköltségvetés március oszlopában kell megjelennie.

a készpénzes költségvetés nem jelenít meg olyan nem készpénzes tételeket, amelyek megjelennek a költségvetésben szereplő eredménykimutatásban; ennek leggyakoribb példája az értékcsökkenés.

vannak olyan tételek is, amelyek megjelennek a készpénzköltségvetésben, de nem jelennek meg a költségvetési eredménykimutatásban.

ezek tőketételek (állóeszközök vásárlása vagy elidegenítése), folyósítások, például lehívások és adók, valamint kivételes tételek, például finanszírozás (tőkéből vagy kölcsönből származó pénzeszközök).

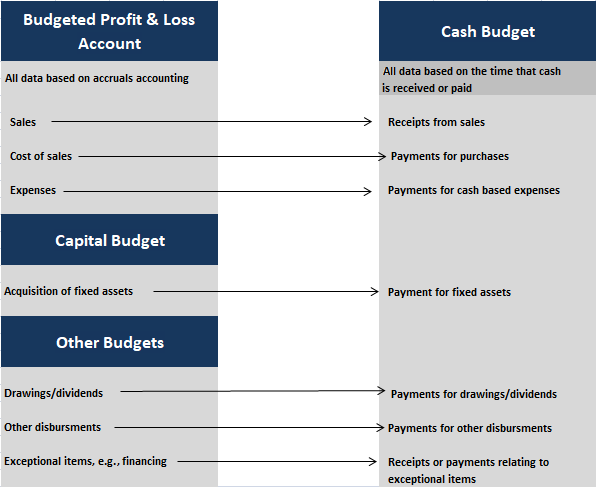

az alábbi ábra azt mutatja be, hogy az egyszerű készpénzköltségvetésben szereplő adatok hogyan kapcsolódnak az egyéb költségvetésekben használt adatokhoz.

az alábbi esettanulmányban megvizsgáljuk, hogyan lehet egyszerű készpénzköltséget létrehozni egy új vállalkozás számára. Ehhez a fenti ábrán látható adatforrásokat fogjuk használni.

Esettanulmány

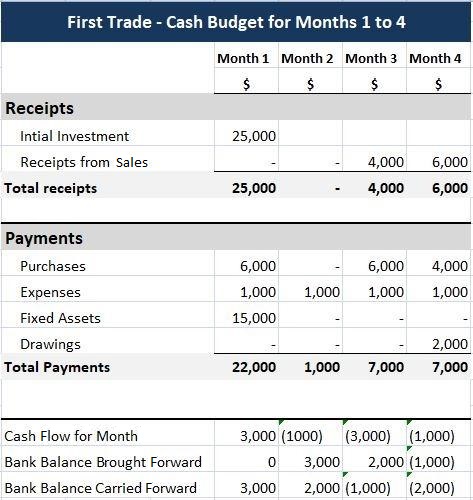

First Trade Kft. Egyszerű készpénz költségvetés

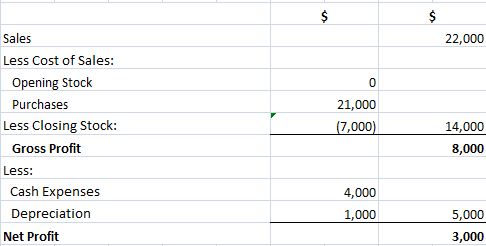

Jim először kereskedelmi vállalkozást tervez indítani, First Trade Ltd. A kereskedés első négy hónapjára elkészítette a következő költségvetési eredménykimutatást.

Jim először: költségvetési nyereség & Veszteségszámla

Jim a következő információkat is megadta terveiről:

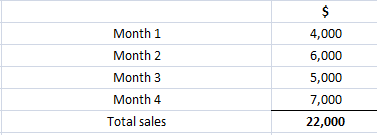

- az értékesítés két hónapos hitelből történik. A költségvetési eredménykimutatásban szereplő értékesítési adatok a havi értékesítésen alapulnak, az alábbiak szerint:

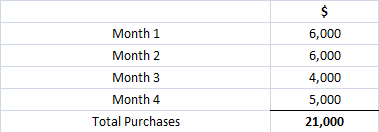

- az első hónapban végrehajtott vásárlásokat azonnal meg kell fizetni. A későbbi vásárlások egy hónapos hitelre kerülnek. A költségvetési eredménykimutatásban szereplő beszerzési adatok a következők:

- a Készpénzköltségek az üzlet első négy hónapjában 1000 dollár kifizetésén alapulnak.

- a berendezéseket 15 000 dollárért kell megvásárolni az üzlet első hónapjában. A költségvetési eredménykimutatásban feltüntetett értékcsökkenés alapja ezen állóeszközök évenkénti 20%-os értékcsökkenése.

- Jimnek 25 000 dollárja van, hogy az 1. hónapban befektessen az üzletbe. A vállalkozásnak nincs nyitó készpénzegyenlege.

- Jim 2000 dollárt kíván kivonni az üzletből a 4. hónapban.

szükséges: készítsen készpénzes költségvetést a bevételek és kifizetések formátumában az első kereskedés első négy hónapjára.

megoldás

a készpénzköltségvetés a következő módon készül:

először is, a befektetett tőke az 1. hónapban nyugtaként kerül bejegyzésre.

másodszor, az értékesítésből származó bevételeket a megfelelő sorban kell feltüntetni, figyelembe véve a kéthavi jóváírást, a bevételek kéthavi elmaradásával (azaz az 1.és 2. havi értékesítések a 3. és 4. hónapban érkeznek).

vegye figyelembe, hogy a 3.és 4. hónapban végrehajtott eladások nem jelennek meg ebben a készpénzköltségvetésben, mivel a pénzt csak az 5. és 6. hónapban kapják meg.

harmadszor, a vásárlások és kiadások kifizetése a megfelelő sorokba kerül, a fizetési feltételek adatainak felhasználásával. Ne feledje, hogy az első havi vásárlások kifizetése az 1.hónapban történik, a későbbi vásárlások pedig egy hónapos jóváírást kapnak.

negyedszer, az állóeszközök kifizetéseit és a lehívásokat szükség szerint kell megadni.

Ötödször, a bevételek és a kifizetések összege befejeződik, és minden hónap cash flow-ját kiszámítják (azaz az összes bevétel mínusz az összes kifizetés).

hatodszor, az 1. hónapra előrehozott banki egyenleg beillesztésre kerül (itt nulla).

végül kiszámítják az egyes hónapok átvitt banki egyenlegét. Ez az egyes hónapokra vonatkozó számításon alapul a következő képlet segítségével:

havi pénzforgalom + előre hozott banki egyenleg = átvitt banki egyenleg

ezután az egy hónapra vonatkozó záró banki egyenleg (átvitt banki egyenleg) A következő hónap nyitó banki egyenlegeként kerül elszámolásra (előrehozott banki egyenleg).

a készpénz költségvetés azt mutatja, hogy ha minden a terv szerint megy, Jim üzleti banki egyenlege 3000 dollár hitel lesz az 1.hónap végén, de a 2000 dolláros túllépett egyenlegre esik a 4. hónap végére.

ezért Jimnek megfelelő pénzügyi intézkedéseket kell tennie, ha követni kívánja ezt a költségvetést. Figyelembe kell vennie az előre nem látható események hatását is (például az eladások alacsonyabbak lehetnek az előrejelzettnél, a költségek pedig magasabbak lehetnek).

ez a fajta ” mi lenne, ha?”a tervezési folyamatot érzékenységi elemzésnek nevezik.

a Készpénzköltségvetés összekapcsolása a költségvetésben szereplő mérleggel

Készpénzköltségvetés és Főköltségvetés

a szervezet teljes költségvetése tartalmaz egy költségvetésben szereplő mérleget a költségvetési időszak végén, valamint egy költségvetésben szereplő eredménykimutatást és készpénzköltséget.

a költségvetésben szereplő mérleg ugyanazon a formátumon alapul, mint a pénzügyi számviteli célokra készített korábbi mérleg; azonban a jövőben alapul.

ez a költségvetési időszak végén várható eszközök, források és tőke kimutatása.

mivel ez a dokumentum összekapcsolódik a másik két fő költségvetéssel, magában foglalja a költségvetésben szereplő eredménykimutatásban keletkezett nyereséget, valamint a készpénz-költségvetésben előre jelzett végső készpénz-vagy banki egyenleget.

a költségvetésben szereplő eredménykimutatást és a költségvetésben szereplő mérleget együttesen főköltségvetésnek nevezik.

leányvállalati költségvetések

összetettebb vállalkozásokban gyakran több leányvállalati költségvetést kell létrehozni annak érdekében, hogy elegendő információ álljon rendelkezésre a fő költségvetés és a költségvetésben szereplő cash flow kimutatás elkészítéséhez.

a kiegészítő költségvetések példái közé tartozik az értékesítési költségvetés, a termelési költségvetés és az anyagfelhasználási költségvetés.

Készpénz-költségvetés és költségvetési mérleg

ahhoz, hogy megértsük, hogyan működik a készpénz-költségvetés, képesnek kell lennünk arra, hogy teljes vagy kivonatos formában létrehozzunk egy költségvetési mérleget.

a teljes költségvetési mérleg létrehozásával azt is ellenőrizhetjük, hogy költségvetéseink megfelelően kapcsolódnak-e egymáshoz, és hogy a végeredmény egyensúlyban van-e.

a költségvetési időszak végén különösen fontosak a készpénzköltségvetés és a költségvetési mérleg közötti következő kapcsolatok:

- az adósokra vonatkozó adat a költségvetési mérlegben a még nem készpénzben beérkezett hitelértékesítéseket képviseli. Ezek általában az utolsó időszak(ok) értékesítései, ahol a bevételek nem jelennek meg a készpénzköltségvetésben.

- a költségvetési mérlegben szereplő készpénz/bank szám közvetlenül a készpénz-költségvetés végső készpénz/bank egyenlegéből kerül levonásra. Ha ez negatív szám, akkor azt folyószámlahitelként kell elszámolni a rövid lejáratú kötelezettségek alatt.

- a kereskedelmi hitelezők költségvetési mérlegben szereplő adatai a költségvetési időszakban végrehajtott, de az időszak végén meg nem fizetett hitelvásárlásokat (és esetleg költségeket) képviselik.

ami a fent említett végső linket illeti, az értékesítéshez hasonlóan ezek általában az utolsó időszak(ok) vásárlásai vagy költségei, amelyek nem jelennek meg a készpénzköltségvetésben.

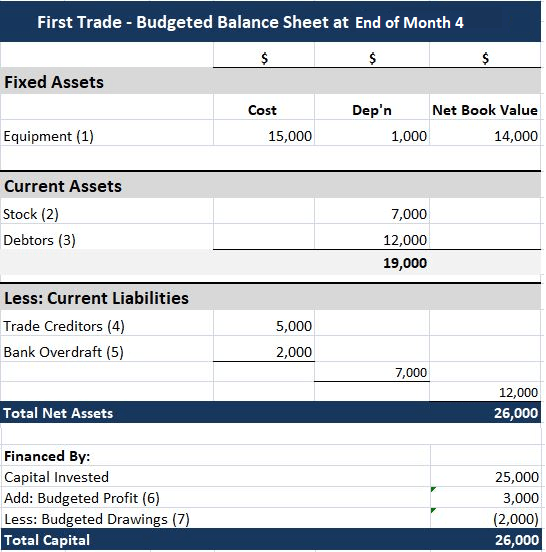

ezen a ponton térjünk vissza a First Trade Kft.esettanulmányához. látni, hogyan lehet a költségvetésben szereplő mérleget a gyakorlatban kidolgozni.

Esettanulmány

First Trade Kft. Költségvetési mérleg előkészítése

az első esettanulmányban leírtak szerint Jim First kereskedelmi vállalkozás indítását tervezi.

Jim elkészítette a költségvetésben szereplő eredménykimutatást az első négy hónapos kereskedésre, 3000 dolláros költségvetési nyereséget mutatva. Készpénzzel készült költségvetés is, amely 2000 dollár túllépett banki egyenleget mutat a 4. hónap végén.

kötelező: készítsen költségvetési mérleget a 4. hónap végére.

megoldás

a költségvetési mérleg az alábbiakban látható. A jegyzetek azt is megmutatják, hogy az egyes számokat hogyan számították ki.

Megjegyzések:

(1) az állóeszközöket az 1.hónapban vásárolták meg. Ezeket bekerülési értéken kell értékelni, levonva a költségvetésben szereplő eredménykimutatásban feltüntetett értékcsökkenést (azaz mivel ez egyben a halmozott értékcsökkenés is).

(2) az állományszám a költségvetésben szereplő eredménykimutatásban használt záróállomány.

(3) az adósok száma a 3.és 4. hónap eladásaiból áll ($5,000 + $7,000). Ezen értékesítésekből származó bevételeket a költségvetési időszakon belül nem kapják meg, mivel az értékesítéseket 2 hónapos hitelre hajtják végre.

(4) a kereskedelmi hitelezők száma az a 4.hónap, amelyet az 5. hónapig nem kell fizetni.

(5) a folyószámlahitel a készpénzköltségvetés végső záró egyenlege.

(6) a költségvetési eredmény a költségvetési eredménykimutatásban nyilvántartott.

(7) a költségvetésben szereplő rajzok megegyeznek a készpénzköltségvetésben rögzítettekkel.

érdemes megvizsgálni a fenti számokat és jegyzeteket, biztosítva, hogy megértse, hogyan érkeztek a számok. Vegye figyelembe, hogy a költségvetésben szereplő mérlegnek egyensúlyban kell lennie, ha az adatokat következetesen használják.