Délai de prescription de la dette dans le Maryland

Cet article expliquera quel est le délai de prescription applicable au recouvrement de la dette en vertu de la loi du Maryland. Tout au long de cet article, nous nous référerons à la personne qui a emprunté de l’argent en tant que « débiteur » et le prêteur de cet argent sera le « créancier ». »Le délai de prescription est fondamentalement comme un délai légal ou un délai. Si le délai de prescription a expiré, cela signifie que le créancier n’a plus le droit légal d’exécuter la dette contre vous devant un tribunal.

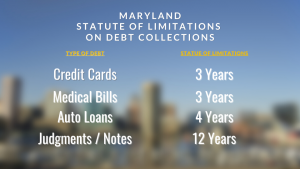

Le délai de prescription applicable au Maryland dépendra du type de dette en cause.

Dette de carte de crédit: Délai de prescription de 3 ans

En vertu de la loi du Maryland, le délai de prescription pour le recouvrement de la dette de carte de crédit est de 3 ans. Le créancier doit intenter une action en justice contre vous pour faire exécuter la dette dans les 3 ans, sinon il perdra le droit légal de faire exécuter cette dette contre vous devant le tribunal. Pour les cartes de crédit, la période de 3 ans commence à courir à la date à laquelle la dette est « contractée. » Md. Code Ann., Cts. & Jud. Proc. § 5-101.

Pour une marge de crédit renouvelable, comme une carte de crédit, la dette est considérée comme contractée à la date à laquelle elle devient en souffrance pour la première fois. Pour les cartes de crédit, il s’agit généralement de la date à laquelle vous n’avez pas effectué votre paiement minimum pour la première fois. À partir de ce moment, la société de carte de crédit doit intenter une action en justice contre vous dans un délai de 3 ans.

Dette médicale: Délai de prescription de 3 ans

La dette médicale fait référence aux factures impayées d’un médecin, d’un hôpital ou d’autres prestataires de soins de santé pour des traitements ou des services qui n’étaient pas couverts par une assurance. La dette médicale est soumise au délai de prescription général de 3 ans dans le Maryland. Cela signifie que le médecin ou le fournisseur de soins de santé doit intenter une action en justice contre vous dans les 3 ans suivant la date à laquelle la dette est contractée. Les dettes médicales sont « contractées » à la date du traitement médical ou du service médical ou rendu. Md. Code Ann., Cts. & Jud. Proc. § 5-101

La dette médicale fait référence aux factures impayées d’un médecin, d’un hôpital ou d’autres prestataires de soins de santé pour des traitements ou des services qui n’étaient pas couverts par une assurance. La dette médicale est soumise au délai de prescription général de 3 ans dans le Maryland. Cela signifie que le médecin ou le fournisseur de soins de santé doit intenter une action en justice contre vous dans les 3 ans suivant la date à laquelle la dette est contractée. Les dettes médicales sont « contractées » à la date du traitement médical ou du service médical ou rendu. Md. Code Ann., Cts. & Jud. Proc. § 5-101

Prêts auto: Délai de prescription de 4 ans

Le délai de prescription pour les dettes liées à un prêt auto dans le Maryland est de 4 ans. Les prêts automobiles sont garantis par un privilège sur votre voiture, ce qui donne au créancier le droit de reprendre possession du véhicule si vous faites défaut sur le prêt. Lorsque vous faites défaut sur un prêt automobile, le créancier reprendra d’abord possession de votre voiture et la vendra. Le produit de la reprise de possession et de la vente du véhicule est appliqué à votre dette en cours. Dans la plupart des cas, cependant, cela ne suffit pas pour rembourser complètement le solde de votre prêt. Si le créancier souhaite obtenir un jugement contre vous pour le solde déficitaire restant, il dispose de 4 ans pour intenter une action en justice. Md. Code Ann., Comm. Loi § 2-725.

Billets à ordre hypothécaires: Délai de prescription de 12 ans

Lorsque vous obtenez un prêt hypothécaire pour acheter une maison dans le Maryland, vous donnez au prêteur un acte de fiducie qui lui donne le droit de saisir si vous faites défaut. Vous remettez également au prêteur un billet à ordre distinct qui vous oblige à rembourser tout l’argent qu’il a prêté. Si vous faites défaut sur votre prêt hypothécaire, le prêteur peut saisir la maison et appliquer le produit de la vente par forclusion au montant que vous devez.

Habituellement, le produit de la forclusion ne suffit pas à couvrir le solde de votre prêt sous-jacent. Le prêteur hypothécaire a la possibilité d’obtenir un jugement contre vous pour le solde déficitaire restant sur le billet à ordre. Les actions visant à faire valoir un solde déficitaire sur un billet à ordre hypothécaire sont soumises à un délai de prescription de 12 ans. Md. Code Ann., Cts. & Jud. Proc. § 5-102(a)(1).

Jugements Valables et exécutoires pendant 12 Ans

Si un créancier vous traduit en justice et obtient un jugement en argent contre vous pour une dette impayée, ce jugement est valable et exécutoire pendant 12 ans à compter de la date de saisie du jugement. Le jugement peut être renouvelé à tout moment, ce qui le prolonge de 12 ans supplémentaires.

L’expiration du Délai de prescription n’empêche Pas les Rapports de crédit négatifs

Si le délai de prescription expire sur une dette, il est interdit au créancier d’aller légalement au tribunal et d’obtenir un jugement d’argent contre vous. Cependant, l’expiration du délai de prescription n’interdit pas au créancier de signaler négativement la dette et votre défaut aux agences de crédit. Même si le délai de prescription a expiré, un solde impayé sur la dette peut toujours être déclaré aux agences de crédit pendant des années après.