Comment Préparer un Budget de trésorerie pour une Nouvelle Entreprise

Cet article montre comment constituer un budget de trésorerie à l’aide du compte de recettes et de paiements.

Nous allons commencer par examiner le budget de trésorerie d’une nouvelle organisation commerciale, ce qui nous aidera à avoir une idée claire des grands principes.

Nous verrons également comment le budget de trésorerie s’intègre au compte de résultat et au bilan budgétés. Plus tard, nous examinerons comment tirer parti de notre technique pour élaborer des budgets de trésorerie pour les entreprises existantes en intégrant les données du bilan d’ouverture.

Processus de base de Préparation d’un Budget de trésorerie

Liaison Avec d’Autres budgets

Les données utilisées pour créer tous les budgets doivent être cohérentes. Cela garantit que tous les budgets sont basés sur les mêmes hypothèses.

Nous constaterons qu’une grande partie des données nécessaires à un budget de trésorerie peuvent être trouvées dans un compte de résultat budgétisé, si cela a déjà été préparé.

Cependant, la clé pour des budgets de trésorerie précis est de se rappeler que les recettes et les paiements sont basés sur le moment où les recettes et les paiements se produisent, et donc la plupart des chiffres du compte de résultat budgété devront être analysés ou modifiés.

Lorsque nous recevons ou payons en espèces à un moment différent de l’enregistrement de la vente, de l’achat ou de la dépense, cela est appelé retard. Ce sont ces chiffres décalés — basés sur l’heure de la réception ou du paiement — que nous utiliserons dans notre budget de trésorerie.

Par exemple, si des ventes à crédit de 10 000 $ ont été effectuées en janvier sur un crédit de deux mois, l’argent sera reçu en mars.

Bien que la vente soit inscrite au compte de résultat en janvier, elle doit figurer dans la colonne de mars du budget de trésorerie.

Un budget de trésorerie n’affiche aucun élément hors trésorerie qui apparaît dans le compte de résultat budgétisé; l’exemple le plus courant est l’amortissement.

Il y a aussi des éléments qui apparaîtront dans le budget de trésorerie, mais qui ne sont pas indiqués dans le compte de résultat budgétisé.

Il s’agit des postes d’immobilisations (achat ou cession d’immobilisations), des décaissements comme les prélèvements et les impôts, et des postes exceptionnels comme le financement (fonds de fonds propres ou prêts).

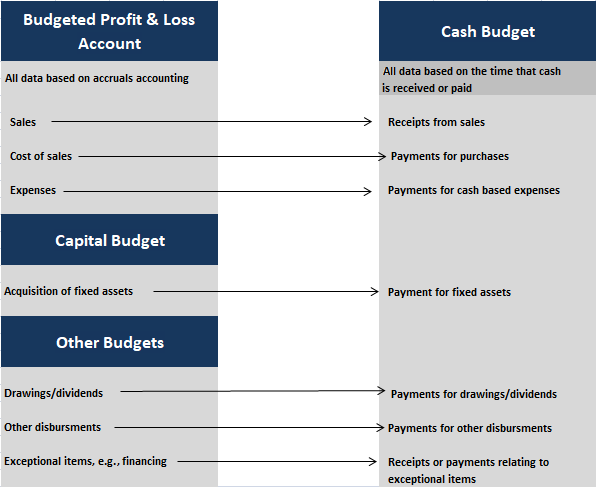

Le diagramme ci-dessous montre comment les données d’un budget de trésorerie simple sont liées aux données utilisées dans d’autres budgets.

Dans l’étude de cas ci-dessous, nous examinerons comment un budget de trésorerie simple peut être généré pour une nouvelle entreprise. Pour ce faire, nous utiliserons les sources de données indiquées dans le diagramme ci-dessus.

Étude de cas

First Trade Ltd. Budget de trésorerie simple

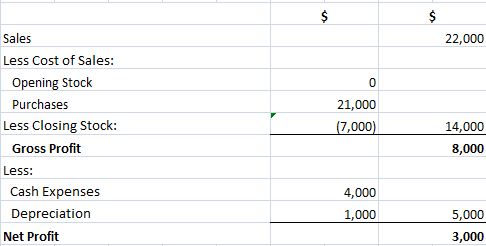

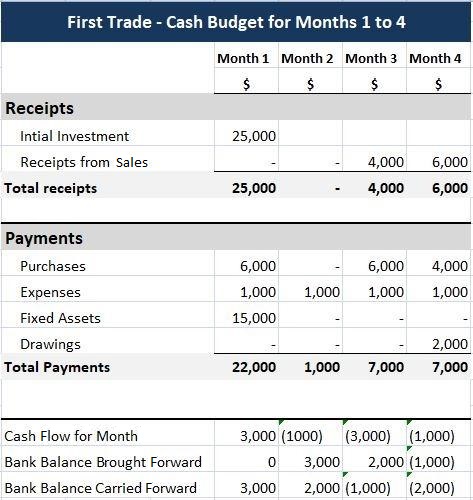

Jim First envisage de démarrer une entreprise de négoce, First Trade Ltd. Il a préparé le compte de résultat budgétisé suivant pour les quatre premiers mois de négociation.

Jim First: Bénéfice budgété & Compte de pertes

Jim a également fourni les informations suivantes sur ses plans:

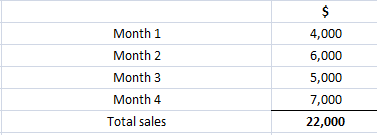

- Les ventes sont réalisées sur un crédit de deux mois. Les chiffres de vente du compte de résultat budgété sont basés sur les ventes mensuelles comme suit:

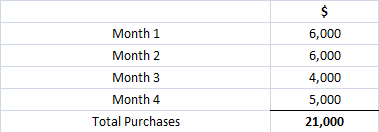

- Les achats effectués au cours du premier mois doivent être payés immédiatement. Les achats ultérieurs seront crédités d’un mois. Le chiffre des achats dans le compte de résultat budgétisé est constitué comme suit:

- Les dépenses en espèces sont basées sur le paiement de 1 000 $ au cours de chacun des quatre premiers mois de l’entreprise.

- L’équipement doit être acheté pour 15 000 $ le premier mois de l’entreprise. L’amortissement indiqué dans le compte de résultat budgétisé est basé sur la dépréciation de ces immobilisations à raison de 20 % par an sur une base linéaire.

- Jim a 25 000 $ à investir dans l’entreprise au cours du 1er mois. L’entreprise n’a pas de solde de trésorerie d’ouverture.

- Jim souhaite retirer 2 000 $ de l’entreprise au cours du 4e mois.

Requis: Préparez un budget de trésorerie au format recettes et paiements pour les quatre premiers mois de négociation de la Première transaction.

Solution

Le budget de trésorerie est préparé de la manière suivante:

Tout d’abord, le capital investi est inscrit comme reçu au mois 1.

Deuxièmement, les recettes des ventes sont inscrites sur la ligne appropriée, en tenant compte du crédit de deux mois en décalant les recettes de deux mois (c’est-à-dire que les ventes des mois 1 et 2 sont reçues aux mois 3 et 4).

Notez que les ventes réalisées au cours des mois 3 et 4 n’apparaissent pas sur ce budget de trésorerie car l’argent ne sera reçu qu’aux mois 5 et 6.

Troisièmement, les paiements pour les achats et les dépenses sont entrés dans les lignes appropriées, en utilisant les données sur les conditions de paiement. N’oubliez pas que les achats du premier mois sont payés au mois 1 et que les achats suivants bénéficient d’un crédit d’un mois.

Quatrièmement, les paiements pour les immobilisations et les dessins sont saisis au besoin.

Cinquièmement, les totaux des recettes et des paiements sont remplis et les flux de trésorerie de chaque mois sont calculés (c.-à-d., le total des recettes moins le total des paiements).

Sixièmement, le solde bancaire avancé pour le mois 1 est inséré (ici, il est nul).

Enfin, le solde bancaire reporté pour chaque mois est calculé. Ceci est basé sur le calcul pour chaque mois en utilisant la formule suivante:

Flux de trésorerie pour le mois + Solde bancaire reporté = Solde bancaire reporté

Le solde bancaire de clôture (solde bancaire reporté) pour un mois est ensuite entré comme solde bancaire d’ouverture pour le mois suivant (solde bancaire reporté).

Le budget de trésorerie montre que si tout se déroule comme prévu, le solde de la banque d’affaires de Jim sera de 3 000 credit en crédit à la fin du mois 1, mais tombera à un solde à découvert de 2 000 end à la fin du mois 4.

Par conséquent, Jim devrait prendre des dispositions financières appropriées s’il souhaite suivre ce budget. Il devrait également tenir compte de l’impact des événements imprévus (par exemple, les ventes peuvent être inférieures aux prévisions et les dépenses peuvent être plus élevées).

Ce type de « et si? »le processus de planification est appelé analyse de sensibilité.

Lier le Budget de trésorerie au Bilan Budgétisé

Budget de trésorerie et Budget principal

Un ensemble complet de budgets pour une organisation comprend un bilan budgétisé à la fin de la période budgétaire, ainsi qu’un compte de profits et pertes budgétisé et un budget de trésorerie.

Le bilan budgété est basé sur le même format que le bilan historique produit à des fins de comptabilité financière; cependant, il est basé à l’avenir.

Il s’agit d’un état des actifs, passifs et capitaux attendus à la fin de la période de budgétisation.

Parce que ce document sera lié aux deux autres budgets principaux, il intègre le bénéfice généré dans le compte de résultat budgétisé, ainsi que la trésorerie finale ou le solde bancaire tel que prévu dans le budget de trésorerie.

Le compte de résultat budgétisé et le bilan budgétisé sont ensemble connus sous le nom de budget principal.

Budgets subsidiaires

Plusieurs budgets subsidiaires doivent souvent être créés dans des entreprises plus complexes afin de constituer suffisamment d’informations pour créer le budget directeur et le tableau des flux de trésorerie budgétés.

Des exemples de budgets subsidiaires incluent le budget de vente, le budget de production et le budget d’utilisation des matériaux.

Budget de trésorerie et Bilan budgété

Pour comprendre le fonctionnement des budgets de trésorerie, nous devons être en mesure de créer un bilan budgété en totalité ou sous forme d’extrait.

En créant un bilan budgétisé complet, nous pouvons également vérifier que nos budgets sont bien liés et que le résultat final s’équilibre.

Les liens suivants entre le budget de trésorerie et le bilan budgétisé à la fin de l’exercice budgétaire revêtent une importance particulière:

- Le chiffre des débiteurs dans le bilan budgété représentera les ventes de crédit effectuées qui n’ont pas encore été reçues en espèces. Il s’agit généralement des ventes pour la (les) période(s) finale(s) où les recettes n’apparaissent pas dans le budget de trésorerie.

- Le chiffre de trésorerie / banque du bilan budgété sera prélevé directement sur le solde de trésorerie / banque final du budget de trésorerie. S’il s’agit d’un chiffre négatif, il sera enregistré comme découvert au passif à court terme.

- Le chiffre des créanciers commerciaux dans le bilan budgétisé représentera les achats de crédit (et éventuellement les dépenses) qui ont été effectués au cours de l’exercice budgétaire, mais qui ne sont pas payés à la fin de l’exercice.

En ce qui concerne le lien final mentionné ci-dessus, de manière similaire aux ventes, il s’agit généralement des achats ou des dépenses pour la (les) période(s) finale(s) qui n’apparaissent pas dans le budget de trésorerie.

À ce stade, revenons à l’étude de cas de First Trade Ltd. pour voir comment le bilan budgétisé peut être développé dans la pratique.

Étude de cas

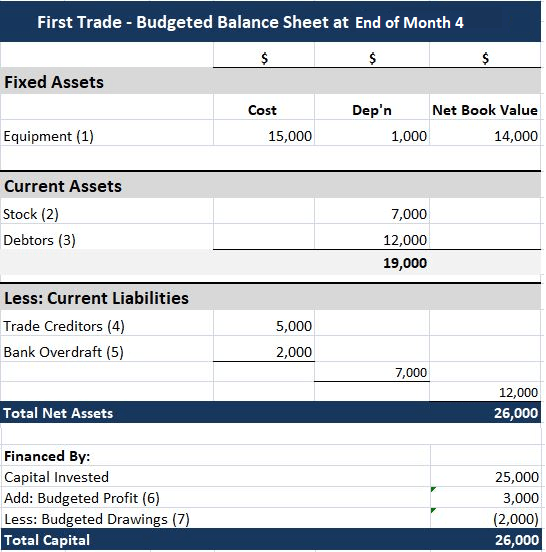

First Trade Ltd. Préparation d’un bilan budgété

Comme décrit dans la première étude de cas, Jim First envisage de démarrer une entreprise de trading.

Jim a préparé un compte de résultat budgétisé pour les quatre premiers mois de négociation, montrant un bénéfice budgétisé de 3 000 $. Un budget de trésorerie a également été préparé qui montre un solde bancaire à découvert de 2 000 $ à la fin du 4e mois.

Requis: Préparer un bilan budgétisé pour la fin du mois 4.

Solution

Le bilan budgétisé est présenté ci-dessous. Des notes sont également données pour montrer comment chaque chiffre a été calculé.

Notes:

(1) Les immobilisations ont été achetées au cours du 1er mois. Ils sont évalués au coût, moins l’amortissement indiqué dans le compte de résultat budgétisé (c’est-à-dire puisqu’il s’agit également de l’amortissement cumulé).

(2) Le stock est le stock de clôture utilisé dans le compte de résultat budgétisé.

(3) Le chiffre des débiteurs est constitué des ventes des mois 3 et 4 (5 000$ + 7 000 $). Le produit de ces ventes n’aura pas été perçu au cours de l’exercice budgétaire puisque les ventes sont réalisées à crédit de 2 mois.

(4) Le chiffre des créanciers commerciaux correspond aux achats du mois 4 qui ne doivent pas être payés avant le mois 5.

(5) Le découvert bancaire est le solde de clôture final du budget de trésorerie.

(6) Le bénéfice budgétisé est tel qu’il est enregistré sur le compte de résultat budgétisé.

(7) Les dessins budgétisés sont tels qu’ils sont enregistrés dans le budget de trésorerie.

Il est utile d’examiner les chiffres et les notes ci-dessus, en vous assurant que vous comprenez comment les chiffres ont été obtenus. Notez que le bilan budgétisé doit être équilibré lorsque les données sont utilisées de manière cohérente.