Comment Afficher Et Équilibrer Le Livre De Caisse À 3 Colonnes De L’AAT

L’affichage dans le Livre de Caisse à 3 Colonnes vous rend-il fou d’aboyer?

L’affichage et l’équilibrage du livret de caisse à 3 colonnes de l’AATs ont toujours été un peu difficiles pour les étudiants.

Comme vous le savez, il y a deux côtés au livre de caisse:

- Côté Recettes (DÉBIT) et

- Côté Paiements (CRÉDIT)

Le côté recettes (connu sous le nom de « livre des recettes de caisse ») est l’endroit où nous enregistrons les détails de tout l’argent entrant dans l’entreprise, c’est-à-dire les recettes des clients de crédit ainsi que les clients en espèces et tout autre reçu divers.

Le côté paiements (connu sous le nom de « livre des paiements en espèces ») est l’endroit où nous enregistrons les détails de tout l’argent sortant de l’entreprise, c’est-à-dire les paiements aux fournisseurs de crédit ainsi que les fournisseurs en espèces et tout autre paiement divers.

Dans les évaluations, le TAA traite le Livre de caisse comme étant le « compte bancaire », c’est pourquoi vous n’avez généralement pas de Compte T Bancaire – le Livre des Encaissements et le Livre des Paiements en espèces (combinés) sont en fait un compte T bancaire géant. À la fin de la période comptable, le livre de caisse doit être équilibré comme tout autre compte T. Nous y reviendrons un peu plus tard cependant!

Rappel Clients Espèces et Crédit:

- Un client de crédit est une personne qui a un compte chez nous, c’est-à-dire nous leur facturerons tous les biens et / ou services que nous avons fournis, et ils nous paieront à une date ultérieure (généralement dans les 30 jours).

- Un client comptant est une personne qui n’a pas de compte chez nous, c’est-à-dire qu’elle achètera des biens et / ou des services chez nous et qu’elle nous paiera immédiatement (nous ne lui fournirons pas les biens et / ou les services tant qu’elle ne nous aura pas payés)

Modes de paiement:

Tout mode de paiement peut être utilisé, que vous traitiez avec un client en espèces ou à crédit. Par exemple:

- CLIENT DE CRÉDIT: un client de crédit paiera généralement sa facture par chèque, BAC ou carte de débit / crédit, cependant, il est parfaitement possible qu’un client de crédit paie sa facture en espèces (c’est-à-dire des BILLETS et des PIÈCES), par exemple si l’entreprise dispose d’un point de vente, le client peut se présenter pour payer sa facture en utilisant des billets et des pièces.

- CLIENT EN ESPÈCES: un client en espèces paiera ses biens et / ou services en utilisant n’importe quel mode de paiement, par exemple un chèque, un BAC ou une carte de débit / crédit, et s’il se trouve à proximité de vos locaux, il peut choisir de payer ses biens et / ou services en utilisant des billets et des pièces.

Lorsqu’un client nous paie en espèces (billets et pièces), l’idée est que nous conservions cet argent sur place et l’utilisions pour payer les éventuels paiements en espèces. Si l’excédent de trésorerie s’accumule, vous pouvez décider de mettre en banque l’excédent de trésorerie.

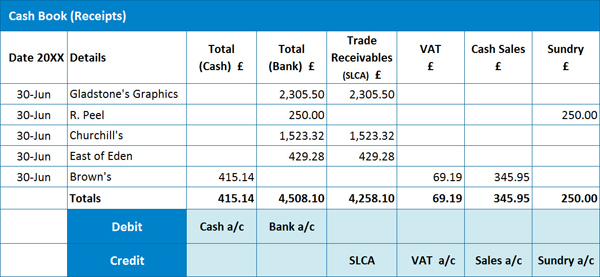

EXEMPLE 1 : Carnet de Recettes

Voici un exemple de Carnet de recettes:

Pour déterminer comment nous enregistrons chaque reçu, il est essentiel de distinguer si le reçu concerne un client à crédit ou un client comptant.

Pour déterminer comment nous enregistrons chaque reçu, il est essentiel de distinguer si le reçu concerne un client à crédit ou un client comptant.

Affichage d’un reçu d’un CLIENT À CRÉDIT:

Il est important de noter que nous aurons préalablement enregistré la facture (envoyée au client) dans le Carnet de jours de vente, nous aurons donc analysé la facture pour la TVA à ce moment-là, c’est-à-dire débiter SLCA pour le montant total (brut) de la facture, Créditer le compte de Vente pour le montant net et Créditer le compte de TVA pour le montant de la TVA. Il est donc crucial que nous n’analysions pas à nouveau la TVA lorsque nous enregistrons le reçu dans le Livre des reçus de caisse – si nous le faisions, nous finirions par doubler la taxe de vente (également appelée Taxe de sortie) payable à HMRC, ce que nous ne voudrions certainement pas faire!

Ainsi, pour enregistrer un reçu d’un client de crédit, nous devons afficher le montant total du reçu dans la colonne Banque de trésorerie (selon le mode de paiement utilisé), puis enregistrer le même montant dans la colonne Créances commerciales (SLCA). Cette dernière entrée est enregistrée dans la colonne SLCA pour indiquer une réduction du montant qui nous est maintenant dû par nos clients de crédit (créances / débiteurs).

Affichage d’un reçu d’un CLIENT COMPTANT:

Pour les clients comptant, ce sera la première fois que le reçu (vente au comptant) est entré dans nos registres comptables, nous devons donc analyser le reçu pour la TVA.

Ainsi, pour enregistrer un reçu d’un client cash, nous devons afficher le montant total du reçu dans la colonne Banque ou Caisse (selon le mode de paiement utilisé), le montant net dans la colonne Compte de vente au comptant et le montant de la TVA dans la colonne TVA. N.B. La TVA peut ne pas être applicable dans certains cas. Dans ce cas, le montant total du reçu sera inscrit dans une autre colonne pertinente. Vous remarquerez que nous avons une entrée dans le « Compte divers », la raison étant que le reçu de vente ne concerne pas le commerce principal de l’entreprise, par exemple, il aurait pu être lié au remboursement d’un prêt de personnel.

Il convient de noter que les entreprises peuvent choisir d’utiliser diverses colonnes d’analyse pour les ventes au comptant, par exemple, vous pouvez avoir une colonne de vente pour des produits individuels ou des départements distincts au sein de l’entreprise, etc.

Nous pouvons voir dans notre exemple que nous avons 3 reçus de clients créditeurs, 1 reçu d’un client comptant et un autre reçu divers.

Coulée croisée:

Avant de préparer votre journal pour l’affichage dans le grand livre général, vous devez effectuer un « cross cast », c’est-à-dire que vous devez vérifier que vos entrées de débit (lorsqu’elles sont additionnées) sont égales à la somme de vos entrées de crédit.

Dans notre exemple, les totaux globaux pour les comptes SLCA, TVA, Ventes au comptant et Divers doivent être égaux aux totaux des comptes en espèces et en banque.

Si vos débits et crédits ne concordent pas, vous pouvez » croiser » chaque ligne de votre livre de caisse pour vous aider à identifier où se trouve l’erreur.

Journal pour afficher le Carnet de reçus :

Débit: Compte de trésorerie £ 415.14 (ce qui augmente notre actif de la banque) – ce sont des clients qui nous ont payés en utilisant des billets et des pièces

Débit: Compte bancaire £ 4,508.10 (ce qui augmente notre actif de la banque) – ce sont des clients qui nous ont payés en utilisant un chèque, des BACS, une carte de débit ou de crédit ou une autre méthode électronique

Crédit: SLCA £ 4,258.10 (ce qui diminue notre actif de créances, c’est-à-dire que nos clients de crédit ne nous doivent plus autant qu’ils l’ont fait)

Crédit: Compte TVA £ 69.19 (ce qui augmente notre responsabilité de ce qui est dû à HMRC)

Crédit: Compte de vente £ 345.95 (ce qui augmente nos revenus – ce chiffre se rapporte aux recettes des clients en espèces)

Crédit: Compte divers £ 250.00 (ce qui augmente également nos revenus – comme mentionné, ce chiffre est enregistré séparément car il ne concerne pas notre commerce principal)

P.S. N’oubliez pas d’enregistrer les montants individuels dans la colonne SLCA sur les comptes de clients individuels dans le Grand livre des ventes!

N.B. N’oubliez pas que le TAA traite effectivement le livre de caisse comme étant le compte T bancaire.

Si vous n’avez pas encore commencé un cours AAT et que vous trouvez ce blog précieux, vous voudrez peut-être envisager notre cours de comptabilité AAT; plus d’informations ICI. Nous avons également un excellent ensemble AATQB; cliquez ICI pour en savoir plus.

Passons maintenant au Livre des paiements en espèces.

Fournisseurs de trésorerie et de crédit Rappel:

En ce qui concerne la distinction entre un fournisseur de crédit et un fournisseur de trésorerie, les mêmes principes que ceux appliqués au Livre des reçus de trésorerie s’appliquent également ici, c’est-à-dire

- Un fournisseur de crédit est une personne avec qui nous avons un compte, c’est-à-dire le fournisseur nous facturera tous les biens et / ou services qui nous sont fournis, et nous paierons le fournisseur à une date ultérieure (généralement dans les 30 jours).

- Un fournisseur en espèces est une personne avec laquelle nous n’avons pas de compte, c’est-à-dire que nous achèterons des biens et / ou des services auprès du fournisseur et que nous les paierons immédiatement (le fournisseur ne nous donnera pas les biens et / ou les services tant que nous n’aurons pas payé pour eux)

Modes de paiement:

Comme pour le Livre des reçus de caisse, n’importe quel mode de paiement peut être utilisé, que nous ayons affaire à un fournisseur d’espèces ou de crédit, c’est-à-dire chèque, BACS, carte de débit/crédit ou espèces (billets et pièces).

EXEMPLE 2: Carnet de Paiements en espèces

Nous avons ici un exemple de Carnet de Paiements en Espèces:

Dépôt d’un paiement à un FOURNISSEUR de CRÉDIT:

Comme pour le Carnet de Encaissements, nous aurons préalablement enregistré la facture (qui nous a été envoyée par le fournisseur) dans le Carnet de Jour des Achats, nous aurons donc analysé la facture pour la TVA à ce moment-là, c’est-à-dire Débiter le compte d’achats pour le montant Net, Débiter le compte TVA pour le montant de la TVA et créditer le PLCA pour le montant total (brut) de la facture. Si nous analysions à nouveau le paiement de la TVA lors de son enregistrement dans le Livre des paiements en espèces, nous finirions par doubler la taxe d’achat (également appelée Taxe sur les intrants) pouvant être réclamée à HMRC – une bonne idée, mais HMRC ne serait pas content… et nous ne le serions pas non plus, si nous finissions par être condamnés à une amende!

Ainsi, pour enregistrer un paiement à un fournisseur de crédit, nous devons afficher le montant total du paiement dans la colonne Banque de trésorerie (selon le mode de paiement utilisé), puis enregistrer le même montant dans la colonne Dettes commerciales (PLCA). Cette dernière entrée est enregistrée dans la colonne PLCA pour indiquer une réduction du montant que nous devons maintenant à nos fournisseurs de crédit (créditeurs / créanciers).

Dépôt d’un paiement à un FOURNISSEUR en ESPÈCES:

Pour les fournisseurs en espèces, ce sera la première fois que le paiement (achat en espèces) sera inscrit dans nos registres comptables, nous devons donc analyser le reçu pour la TVA.

Ainsi, pour enregistrer un paiement d’un fournisseur en espèces, nous devons afficher le montant total du paiement dans la colonne Banque ou Trésorerie (selon le mode de paiement utilisé), le montant net dans la colonne Compte d’achats en espèces et le montant de la TVA dans la colonne TVA. Encore une fois, la TVA peut ne pas être applicable dans certains cas, par exemple si un fournisseur n’est pas enregistré à la TVA. Dans ce cas, le montant total du paiement serait inscrit dans la colonne du compte d’achats au comptant ou dans une autre colonne pertinente. N.B. vous avez plus de chances d’avoir plus de colonnes d’analyse dans le livre des paiements en espèces, car il y aura beaucoup de fournisseurs utilisés qui ne sont pas liés à vos principaux achats commerciaux, par exemple l’électricité, le téléphone, les dépenses de véhicules à moteur, etc.

Nous pouvons voir dans notre exemple que nous avons 4 paiements pour les fournisseurs de crédit et 1 paiement à un fournisseur en espèces.

Cross Casting:

Avant de préparer votre journal pour l’affichage dans le grand livre général, vous devez effectuer un « cross casting », c’est-à-dire que vous devez vérifier que vos entrées de débit (lorsqu’elles sont additionnées) sont égales à la somme de vos entrées de crédit.

Dans notre exemple, les totaux globaux des comptes PLCA, TVA, Achats et Dépenses diverses doivent être égaux aux totaux des comptes en espèces et en banque.

Si vos débits et crédits ne concordent pas, vous pouvez » croiser » chaque ligne de votre livre de caisse pour vous aider à identifier où se trouve l’erreur.

Journal pour afficher le Livre des paiements en espèces:

Débit: PLCA £ 18,861.07 (ce qui diminue notre responsabilité sur les dettes – nous ne nous devons pas autant à nos fournisseurs de crédit que nous l’avons fait)

Débit: TVA £ 15.75 (ce qui diminue notre responsabilité sur ce qui est dû à HMRC)

Débit: Achats £ 78.78 (ce qui augmente nos dépenses – ce chiffre concerne les paiements effectués aux fournisseurs en espèces)

Crédit: Cash £ 94.53 (ce qui diminue notre actif de la banque)

Crédit: Bank £ 18,861.07 (ce qui diminue notre actif de la banque)

Dans cet exemple, nous n’avons pas payé d’argent pour diverses dépenses, mais si nous l’avions fait, cela aurait également été une entrée de débit (tout autre compte de dépenses serait également une entrée de débit).

P.S. N’OUBLIEZ PAS d’enregistrer les montants individuels dans la colonne PLCA dans les comptes clients individuels du Grand Livre des achats!

Maintenant, nous allons passer à la façon d’équilibrer le Livre combiné des Encaissements et du Livre des paiements en espèces.

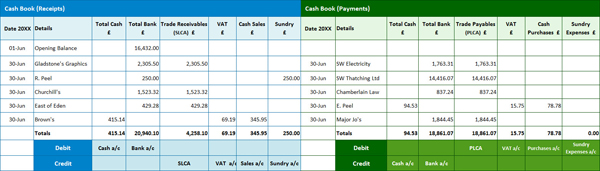

EXEMPLE 3: Livre de caisse combiné

Autrefois, le livre de caisse était un livre physique avec tous les reçus enregistrés manuellement sur le côté gauche (côté débit) et les paiements enregistrés manuellement sur le côté droit (côté crédit), similaire au format illustré ci-dessous.

Pour les besoins de ce blog, nous allons cependant séparer les livres pour faciliter un peu le calcul des liquidités et des soldes bancaires.

Pour les besoins de ce blog, nous allons cependant séparer les livres pour faciliter un peu le calcul des liquidités et des soldes bancaires.

N.B. Veuillez noter que nous avons ajouté un SOLDE D’OUVERTURE à l’exemple précédent.

EXEMPLE 3a: Calcul des soldes

Donc, pour calculer le solde de trésorerie, prenez votre chiffre total de trésorerie du Livre des reçus de trésorerie (415,14 £ dans cet exemple) et déduisez le chiffre total de trésorerie du Livre des paiements de trésorerie (soit 94,53 £). Cela vous donnera un solde de 320,61 £, c’est-à-dire que vous avez 320,61 £ dans votre caisse, qui sera une entrée de débit sur le compte de trésorerie de votre Grand Livre général.

RAPPELEZ-vous, dans une évaluation AAT, vous ne pouvez PAS vous retrouver avec un chiffre négatif ici – imaginez votre caisse – vous pouvez avoir zéro espèces, mais pas moins d’espèces!

Comment calculer le solde bancaire:

Donc, pour calculer le solde bancaire, suivez simplement la même procédure. Prenez le chiffre total de votre banque dans le Livre des encaissements (£ 20,940.10 dans cet exemple) et déduisez le chiffre total de la trésorerie du Livre des paiements en espèces (c’est-à-dire £ 18,861.07). Cela vous donnera un solde bancaire de £ 2,079.03, qui sera une entrée de débit sur le compte bancaire de votre Grand livre général.

Dans cet exemple, nous avons commencé avec 16 432,00 £ sur le compte bancaire professionnel. Si, toutefois, le total de votre banque pour le Livre des paiements en espèces était supérieur au chiffre enregistré dans le Livre des encaissements (c’est-à-dire que votre calcul a abouti à un chiffre négatif), cela signifierait que votre compte bancaire est à découvert, c’est-à-dire une entrée de crédit dans le Grand Livre général.

EXEMPLE 4: Calcul des soldes

Voici un autre exemple pour vous montrer comment calculer les soldes:

Comment calculer le solde de trésorerie:

Donc, pour calculer le solde de trésorerie, prenez votre chiffre total de trésorerie du Livre des reçus de trésorerie (£ 583.54 dans cet exemple) et déduisez le chiffre total de trésorerie du Livre des paiements de trésorerie (c’est-à-dire £ 550.24). Cela vous donnera un solde de 33,30 £, c’est-à-dire que vous avez 33,30 £ dans votre caisse, qui sera une entrée de débit sur le compte de trésorerie de votre Grand Livre général.

Encore une fois, RAPPELEZ–vous que vous ne pouvez PAS vous retrouver avec un chiffre négatif ici – vous pouvez avoir zéro argent, mais pas moins d’argent!

Comment calculer le solde bancaire:

Donc, pour calculer le solde bancaire, suivez simplement la même procédure. Prenez le chiffre total de votre banque dans le Livre des encaissements (£ 5,689.72 dans cet exemple) et déduisez le chiffre total de la trésorerie du Livre des paiements en espèces (c’est-à-dire £ 4,516.69). Cela vous donnera un solde bancaire de £ 1,173.03, qui sera une entrée de débit sur le compte bancaire de votre Grand livre général.

Dans cet exemple, nous avons commencé avec un découvert de – £ 1,275.60 sur le compte bancaire d’entreprise qui serait une entrée de crédit dans le Grand Livre général.

Si vous n’avez pas encore commencé votre voyage AAT, vous commencez pour aussi peu que £ 99! En savoir plus ICI :