Kuinka valmistella Käteisbudjetti uutta yritystä varten

tässä artikkelissa näytetään, miten kassabudjetti luodaan kuitit ja maksutiliä käyttäen.

aloitamme tarkastelemalla uuden kauppaorganisaation käteisbudjettia, mikä auttaa meitä saamaan selkeän käsityksen pääperiaatteista.

näemme myös, miten kassabudjetti sopii budjetoituun tuloslaskelmaan ja taseeseen. Myöhemmin tutkimme, miten voimme hyödyntää tekniikkaamme olemassa olevien yritysten käteisbudjettien kehittämisessä sisällyttämällä avaustaseen tiedot.

Kassabudjetin valmisteluprosessi

liittäminen muihin talousarvioihin

kaikkien talousarvioiden laatimiseen käytettävien tietojen on oltava yhdenmukaisia. Näin varmistetaan, että kaikki budjetit perustuvat samoihin oletuksiin.

huomaamme, että suuri osa rahabudjetin edellyttämistä tiedoista löytyy budjetoidulta tuloslaskelmalta, jos se on jo laadittu.

tarkkojen käteisbudjettien avain on kuitenkin muistaa, että tulot ja maksut perustuvat siihen, milloin tulot ja maksut tapahtuvat, ja siksi suurin osa budjetoidun tuloslaskelman luvuista tulee analysoida tai muokata.

kun saamme tai maksamme käteistä eri aikaan kuin myynti, osto tai kulu kirjataan, tätä kutsutaan viiveeksi. Käytämme käteisbudjetissamme juuri näitä viivästyneitä lukuja—jotka perustuvat vastaanottoajankohtaan tai maksuun.

esimerkiksi jos 10 000 dollarin luottokaupat tehtiin tammikuussa kahden kuukauden luotolla, rahat saadaan maaliskuussa.

vaikka myynti kirjattaisiin tuloslaskelmaan tammikuussa, sen pitää näkyä kassabudjetin maaliskuun sarakkeessa.

käteisbudjetissa ei näy muita kuin rahaeriä, jotka näkyvät budjetoidussa tuloslaskelmassa; yleisin esimerkki tästä on poistot.

on myös eriä, jotka näkyvät kassabudjetissa, mutta joita ei näy budjetoidussa tuloslaskelmassa.

näitä ovat pääomaerät (käyttöomaisuuden osto tai luovutus), nostot ja verot sekä poikkeuserät kuten rahoitus (omasta pääomasta tai lainoista saadut varat).

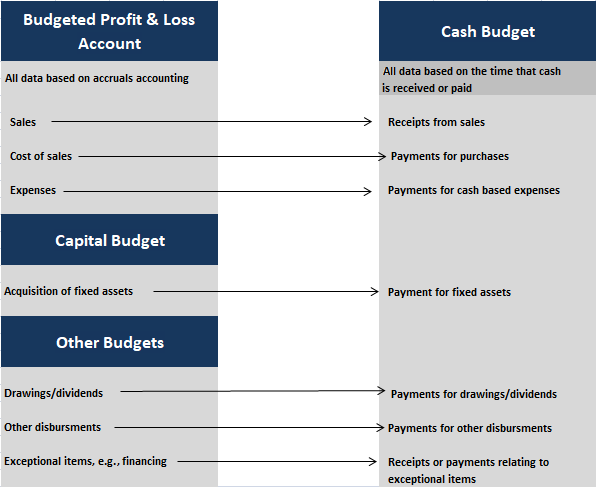

alla oleva kaavio osoittaa, miten yksinkertaisen käteisbudjetin tiedot liittyvät muissa budjeteissa käytettyihin tietoihin.

alla olevassa tapaustutkimuksessa tarkastellaan, miten yksinkertainen käteisbudjetti voidaan luoda uudelle liiketoiminnalle. Voit tehdä niin, käytämme tietolähteitä yllä olevassa kaaviossa.

Tapaustutkimus

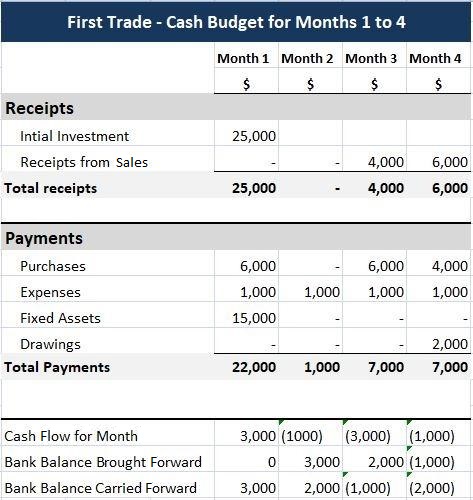

First Trade Ltd. Simple Cash Budget

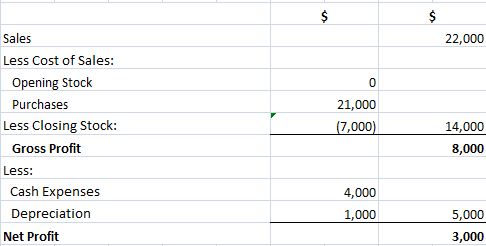

Jim First suunnittelee perustavansa First Trade Oy: n. Hän on laatinut seuraavan budjetoidun tuloslaskelman neljän ensimmäisen kuukauden kaupankäynnille.

Jim First: budjetoitu tulos & Tappiotili

Jim on antanut suunnitelmistaan myös seuraavat tiedot:

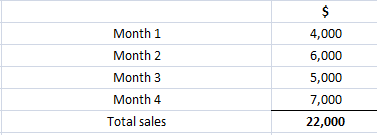

- myynti tapahtuu kahden kuukauden luotolla. Budjetoidun tuloslaskelman myyntiluvut perustuvat kuukausimyyntiin seuraavasti:

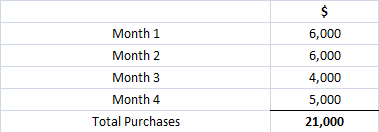

- ensimmäisen kuukauden aikana tehdyt ostokset on maksettava välittömästi. Myöhemmät ostokset tehdään kuukauden luotolla. Budjetoidun tuloslaskelman ostoluku muodostuu seuraavasti:

- Käteiskulut perustuvat maksamaan $1,000 kunkin neljän ensimmäisen kuukauden liiketoiminnan.

- laitteita on tarkoitus ostaa 15 000 dollarilla ensimmäisen kuukauden aikana. Budjetoidussa tuloslaskelmassa esitetyt poistot perustuvat siihen, että käyttöomaisuuden poistot tehdään 20 prosentin vuosivauhtia tasavirtaan.

- Jimillä on 25 000 dollaria sijoitusta yritykseen kuukauden 1. Yrityksellä ei ole avaavaa kassatasoa.

- Jim haluaa nostaa 2 000 dollaria liiketoiminnasta kuukauden 4.

vaadittu: Laadi kassabudjetti saapumis-ja maksumuodossa ensimmäisen kaupan neljän ensimmäisen kuukauden aikana.

ratkaisu

rahabudjetti on laadittu seuraavasti:

ensin sijoitettu pääoma merkitään kuitiksi kuukaudelle 1.

toiseksi myyntitulot merkitään asianmukaiselle riville, jossa otetaan huomioon kahden kuukauden hyvitys siten, että tulot jäävät kahden kuukauden jälkeen (eli kuukausien 1 ja 2 myynnit saadaan kuukausina 3 ja 4).

huomaa, että kuukausien 3 ja 4 myynnit eivät näy tässä käteisbudjetissa, koska rahat saadaan vasta kuukausien 5 ja 6 aikana.

kolmanneksi ostojen ja kulujen maksut merkitään asianmukaisiin riveihin maksuehtoja koskevien tietojen avulla. Muista, että ensimmäisen kuukauden ostokset maksetaan 1.kuussa ja myöhemmille ostoksille annetaan yhden kuukauden luotto.

neljänneksi Käyttöomaisuus – ja nostomaksut kirjataan tarpeen mukaan.

viidennes, tulot ja maksut yhteensä täytetään, ja kunkin kuukauden kassavirta lasketaan (eli tulot yhteensä miinus maksut yhteensä).

kuudenneksi lisätään 1 kuukaudelta aikaistettu pankkitalletus (tässä se on nolla).

lopuksi lasketaan kunkin kuukauden siirretty pankkitalletus. Tämä perustuu kunkin kuukauden laskemiseen seuraavaa kaavaa käyttäen:

kuukauden kassavirta + aikaistettu Pankkitase = siirretty pankkitase

yhden kuukauden päätössaldo (siirretty pankkitase) kirjataan seuraavan kuukauden alkavaksi pankkitaseeksi (aikaistettu pankkitase).

käteisbudjetti osoittaa, että jos kaikki menee suunnitelmien mukaan, Jimin bisnespankin saldo on 1.kuukauden lopussa 3 000 dollaria luotossa, mutta putoaa 4. kuukauden loppuun mennessä 2 000 dollarin ylitykseen.

Jimin olisi siksi sovittava rahoitusjärjestelyistä, jos hän haluaa noudattaa tätä talousarviota. Hänen olisi myös otettava huomioon ennakoimattomien tapahtumien vaikutus (esimerkiksi myynti voi olla ennakoitua pienempi ja kulut voivat olla suuremmat).

tämän tyyppinen ” what-if?”suunnitteluprosessia kutsutaan herkkyysanalyysiksi.

Käteisbudjetin yhdistäminen budjetoituun taseeseen

Käteisbudjetti ja Yleisbudjetti

organisaation kokonaisbudjetti sisältää budjetoidun taseen budjettikauden lopussa sekä budjetoidun tuloslaskelman ja käteisbudjetin.

budjetoitu tase perustuu samaan muotoon kuin kirjanpitoa varten laadittu Historiallinen tase, mutta perustuu tulevaisuuteen.

se on laskelma odotetuista varoista, veloista ja pääomasta budjettikauden lopussa.

koska tämä asiakirja liittyy kahteen muuhun pääbudjettiin, se sisältää budjetoidulle tuloslaskelmalle kertyneen voiton sekä kassabudjetissa ennakoidun lopullisen käteisvaran tai pankkitalletuksen.

budjetoitua tuloslaskelmaa ja budjetoitua tasetta kutsutaan yhdessä yleisbudjetiksi.

Tytärbudjetit

monimutkaisemmissa yrityksissä on usein luotava useita tytärbudjetteja, jotta saadaan riittävästi tietoa yleisbudjetin ja budjetoidun kassavirtalaskelman laatimiseksi.

esimerkkejä tytärbudjeteista ovat myyntibudjetti, tuotantobudjetti ja materiaalien käyttöbudjetti.

Käteisbudjetti ja budjetoitu tase

ymmärtääksemme, miten käteisbudjetit toimivat, meidän on kyettävä luomaan budjetoitu tase joko kokonaisuudessaan tai otteen muodossa.

luomalla täyden budjetoidun taseen voimme myös tarkistaa, että talousarviomme liittyvät asianmukaisesti yhteen ja että lopputulos on tasapainossa.

erityisen tärkeitä ovat seuraavat linkit kassabudjetin ja budjettikauden lopussa budjetoidun taseen välillä:

- budjetoidun taseen velallisia koskeva luku kuvaa tehtyjä luottomyyntejä, joita ei ole vielä saatu käteisenä. Nämä ovat tyypillisesti viimeisen jakson (- kausien) myyntejä, joissa kuitit eivät näy kassabudjetissa.

- budjetoidun taseen kassa / pankki-luku otetaan suoraan kassabudjetin lopullisesta kassa / pankki-taseesta. Jos luku on negatiivinen, se kirjataan lyhytaikaisten velkojen sekkiluotoksi.

- budjetoidun taseen kaupalliset luotonantajat kuvaavat budjettikauden aikana tehtyjä luottoostoja (ja mahdollisesti kuluja), jotka ovat kauden lopussa maksamattomia.

edellä mainitusta lopullisesta linkistä voidaan todeta myynnin tapaan, että kyseessä ovat tyypillisesti viimeisen jakson (- kausien) ostot tai kulut, jotka eivät näy kassabudjetissa.

tässä vaiheessa palataan First Trade Ltd: n tapaustutkimukseen. katsotaan, miten budjetoitua tasetta voidaan käytännössä kehittää.

Tapaustutkimus

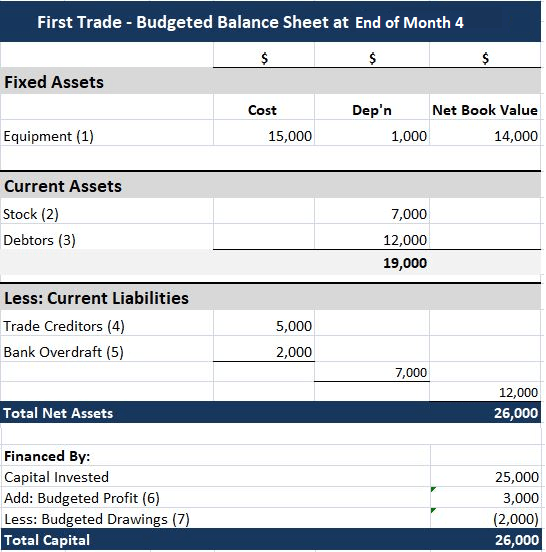

First Trade Ltd. Valmistellessaan budjetoitua tasetta

ensimmäisen tapaustutkimuksen mukaan Jim First aikoo aloittaa kaupankäynnin.

Jim on laatinut neljän ensimmäisen kuukauden kaupankäynnistä budjetoidun tuloslaskelman, jonka budjetoitu voitto on 3 000 dollaria. Käteisbudjetti on myös laadittu, joka osoittaa overdrawn pankin saldo $2,000 lopussa kuun 4.

pakollinen: Laadi budjetoitu tase 4. kuukauden lopulle.

ratkaisu

budjetoitu tase näkyy alla. Huomautuksia annetaan myös siitä, miten kukin luku laskettiin.

huomautukset:

(1) käyttöomaisuus ostettiin 1.kuussa. Ne arvostetaan hankintamenoon, josta on vähennetty budjetoidussa tuloslaskelmassa esitetyt poistot (ts.tämä on myös kumulatiivinen poistot).

(2) varastoluku on budjetoidun tuloslaskelman loppuvarasto.

(3) velallisten luku muodostuu kuukausien 3 ja 4 myynnistä (5 000 dollaria + 7 000 dollaria). Myyntituloja ei ole saatu budjettiriihessä, koska kaupat tehdään kahden kuukauden luotolla.

(4) kaupan velkojien luku on 4.kuukauden ostot, jotka erääntyvät maksettaviksi vasta 5. kuukauden jälkeen.

(5) tilinylitys on käteisbudjetin viimeinen loppusumma.

(6) budjetoitu voitto on kirjattu budjetoidulle tuloslaskelmalle.

(7) budjetoidut piirustukset on kirjattu kassabudjettiin.

edellä mainittuja lukuja ja muistiinpanoja kannattaa tutkia, jotta ymmärtää, miten lukuihin päädyttiin. Huomaa, että budjetoidun taseen on oltava tasapainossa, kun tietoja käytetään johdonmukaisesti.