How to Post and Balance Off the AAT: n 3-Palstainen käteiskirja

is posting to the 3-Palstainen Cash Book driving you Barking mad?

Aats 3-palstan rahakirjan postittaminen ja tasapainottaminen on aina ollut opiskelijoille hankalaa.

kuten tiedätte, käteiskirjassa on kaksi puolta:

- tulopuoli (DEBIT) ja

- Maksupuoli (CREDIT)

kuitit-puolella (tunnetaan nimellä ”cash receipts book”) kirjataan tiedot kaikesta liiketoimintaan tulevasta rahasta eli kuiteista luottoasiakkailta sekä käteisasiakkailta ja kaikista muista sekalaisista kuiteista.

maksupuolelle (tunnetaan nimellä ”cash payments book”) kirjataan tiedot kaikesta liiketoiminnasta lähtevästä rahasta eli maksuista luottotoimittajille sekä käteisen toimittajille ja kaikista muista sekalaisista maksuista.

arvioissa AAT pitää Kassakirjaa ”pankkitilinä”, minkä vuoksi sinulle ei yleensä toimiteta pankin T-tiliä – Kassakuittikirja ja Käteismaksukirja (yhdistettynä) ovat käytännössä jättipankin t-tili. Tilikauden päättyessä Kassakirjan tulisi olla tasapainossa kuten minkä tahansa muun T-tilin. Palaamme asiaan kuitenkin hieman myöhemmin!

raha-ja Luottoasiakkaat muistutus:

- luottoasiakas on joku, jolla on tili meillä ts. laskutamme heitä kaikista tavaroista ja / tai palveluista, jotka olemme toimittaneet, ja he maksavat meille myöhemmin (yleensä 30 päivän kuluessa).

- käteisasiakas on henkilö, jolla ei ole tiliä meillä, eli hän ostaa meiltä tavaroita ja/tai palveluita ja maksaa meille välittömästi (emme toimita tavaroita ja / tai palveluita heille ennen kuin he ovat maksaneet meille)

maksutavat:

mitä tahansa maksutapaa voi käyttää riippumatta siitä, onko kyseessä käteinen-vai luottoasiakas. Esimerkiksi:

- LUOTTOASIAKAS: luottoasiakas maksaa laskunsa yleensä sekillä, BACEILLA tai pankki – /luottokortilla, mutta on täysin mahdollista, että luottoasiakas maksaa laskunsa käteisellä (eli seteleillä ja kolikoilla) esim.Jos yrityksellä on vähittäiskauppa, asiakas voi piipahtaa maksaakseen laskunsa seteleillä ja kolikoilla.

- käteisasiakas: käteisasiakas maksaa tavaransa ja/tai palvelunsa millä tahansa maksutavalla, kuten shekillä, BACILLA tai pankki – /luottokortilla, ja jos asiakas sattuu olemaan lähellä tilaasi, hän voi halutessaan maksaa tavaransa ja/tai palvelunsa seteleillä ja kolikoilla.

kun asiakas maksaa meille käteisellä (seteleillä ja kolikoilla), ajatuksena on, että säilytämme tämän rahan tiloissa ja käytämme sitä mahdollisten käteismaksujen maksamiseen. Jos ylijäämä rahaa kertyy, niin voit hyvinkin päättää pankkiin ylimääräinen käteinen.

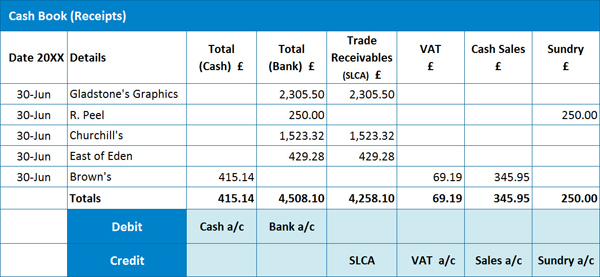

esimerkki 1: Kassakuittien kirja

tässä on esimerkki Kassakuittien kirjasta:

määritettäessä, miten kirjaamme jokaisen kuitin, on tärkeää erottaa, liittyykö kuitti luotto-vai käteisasiakkaaseen.

määritettäessä, miten kirjaamme jokaisen kuitin, on tärkeää erottaa, liittyykö kuitti luotto-vai käteisasiakkaaseen.

Posting a kuitti from a CREDIT CUSTOMER:

on tärkeää huomata, että olemme kirjanneet (asiakkaalle lähetetyn) laskun aiemmin Myyntipäiväkirjaan, joten olemme analysoineet laskun siinä vaiheessa eli Debit SLCA: n kokonaislaskun (brutto) osalta, hyvitämme Myyntitilin nettomäärän ja hyvitämme ALV-tilin ALV: n määrän osalta. On tärkeää, että emme analysoi arvonlisäveroa uudelleen, kun Tallennamme kuitin Kassakuitteihin – jos teimme, päätyisimme kaksinkertaistamaan HMRC: lle maksettavan liikevaihtoveron (tunnetaan myös Tuotosverona), jota emme todellakaan halua tehdä!

jotta voimme kirjata luottoasiakkaalta tulleen kuitin, meidän on lähetettävä kuitin loppusumma joko Käteispankin sarakkeeseen (riippuen käytetystä maksutavasta) ja kirjattava sama summa myyntisaamisten sarakkeeseen (Slca). Jälkimmäinen kirjaus kirjataan SLCA-sarakkeeseen osoittamaan luottoasiakkaidemme (saamiset/velalliset) meille nyt velkaa olevan määrän vähentymistä.

Posting a kuitti from a CASH CUSTOMER:

käteisasiakkaille tämä on ensimmäinen kerta, kun kuitti (käteismyynti) on kirjattu kirjanpitoomme, joten meidän on analysoitava kuitti arvonlisäveroa varten.

jotta käteisasiakkaan kuitti voidaan kirjata, tulee kuitin kokonaismäärä merkitä joko pankki-tai Käteissarakkeeseen (riippuen käytetystä maksutavasta), nettomäärä Käteismyyntitilin sarakkeeseen ja arvonlisäveron määrä ALV-sarakkeeseen. HUOM. ALV: tä ei välttämättä sovelleta joissakin tapauksissa. Tässä tapauksessa koko vastaanottosumma merkitään toiseen asiaankuuluvaan sarakkeeseen. Huomaatte, että meillä on merkintä ”sekalaisten tilillä”, koska myyntikuitti ei liity yrityksen pääasialliseen kaupankäyntiin, esim.se olisi voinut liittyä henkilöstölainan takaisinmaksuun.

on syytä huomata, että yritykset voivat halutessaan käyttää erilaisia analyysisarakkeita käteismyyntiin, esim.sinulla voisi olla myyntisarake yksittäisille tuotteille tai erillisille osastoille yrityksen sisällä ja niin edelleen.

näemme esimerkistämme, että meillä on 3 kuittia luottoasiakkailta, 1 kuitti käteisasiakkaalta ja yksi muu sekalainen kuitti.

Ristivalu:

ennen kuin päiväkirjasi laaditaan yleiseen tilikirjaan lähettämistä varten, sinun tulee suorittaa ”cross cast” eli sinun täytyy tarkistaa, että veloitusmerkintäsi (kun ne lasketaan yhteen) ovat yhtä suuret kuin luottomerkintöjesi summa.

esimerkissämme SLCA: n, ALV: n, käteismyynnin ja sekalaisten tilien kokonaissummien olisi oltava yhtä suuret kuin käteisen ja pankkitilin loppusummat.

jos veloituksesi ja krediittisi eivät sovi yhteen, voit ”cross cast” – toiminnon avulla määrittää, missä virhe on.

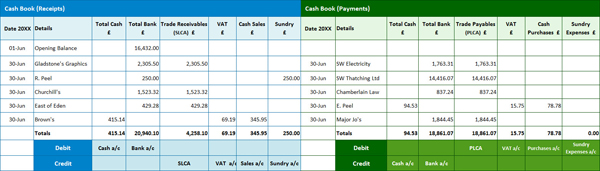

lehti lähettää Kassakuittien kirjan:

Debit: Cash account £415.14 (which is increasing our asset of the bank) – these are customers who paid us using setels and coins

Debit: Bank account £4,508.10 (which is increasing our asset of the bank) – these are customers that paid us us using a Shekki, BACS, debit or credit card or other electronic method

Credit: SLCA £4,258.10 (which is reducing our asset of receives ts.our credit customers no longer debt us as much as they did)

hyvitys: alv-tili £69.19 (joka kasvattaa vastuutamme siitä, mitä on velkaa HMRC: lle)

hyvitys: myyntitili £345.95 (joka kasvattaa tulojamme – tämä luku liittyy käteisasiakkaiden kuitteihin)

luotto: Sekalainen tili £250.00 (joka myös kasvattaa tulojamme – kuten mainittiin, tämä luku kirjataan erikseen, koska se ei liity pääasialliseen kauppaamme)

P. S. muista kirjata yksittäiset määrät SLCA-sarakkeeseen Myyntikirjan yksittäisille asiakastileille!

Huom. muista, että AAT käsittelee käytännössä käteiskirjaa pankin T-tilinä.

jos et ole vielä aloittanut AAT-kurssia ja tämä blogi on mielestäsi arvokas, kannattaa harkita AAT-Kirjanpitokurssiamme; lisätietoa täältä. Meillä on myös suuri AATQB Bundle; klikkaa tästä saadaksesi lisätietoja.

nyt siirrytään Käteismaksukirjaan.

Käteinen-ja Luottotoimittajat muistutus:

Luottotoimittajan ja Käteistoimittajan erottamiseksi samat periaatteet, joita sovellettiin Kassakuittikirjaan, pätevät tässäkin tapauksessa eli

- luottotoimittaja on joku, jolla on tili, ts. toimittaja laskuttaa meiltä kaikista meille toimitetuista tavaroista ja/tai palveluista, ja maksamme toimittajalle myöhemmin (yleensä 30 päivän kuluessa).

- käteisen toimittaja on henkilö, jolla ei ole tiliä, eli ostamme tavaroita ja / tai palveluita toimittajalta ja maksamme ne välittömästi (toimittaja ei anna tavaroita ja / tai palveluita ennen kuin olemme maksaneet ne)

maksutavat:

kuten Cash Receipts Bookissa, mitä tahansa maksutapaa voidaan käyttää riippumatta siitä, onko kyseessä käteisen vai luoton toimittaja, ts. sekki, BACS, pankki – / luottokortti tai käteinen (setelit ja kolikot).

esimerkki 2: Käteismaksukirja

tässä meillä on esimerkki Käteismaksukirjasta:

maksun lähettäminen LUOTTOTOIMITTAJALLE:

kuten Kassakuittikirjassa, olemme aiemmin kirjanneet laskun (toimittajan meille lähettämän) Ostopäiväkirjaan, joten olemme analysoineet laskun arvonlisäveroa varten siinä vaiheessa eli veloittaneet Ostotililtä nettomäärän, veloitetaan alv-tili arvonlisäveron määrän osalta ja hyvitetään plca: lle kokonaislaskun (brutto) määrä. Jos analysoisimme arvonlisäveron maksun uudelleen Kirjatessamme sen Käteismaksukirjaan, päätyisimme kaksinkertaistamaan HMRC: ltä uudelleen vaadittavan ostoveron (joka tunnetaan myös nimellä Input Tax)-hieno idea, mutta HMRC ei olisi tyytyväinen… eikä mekään, jos päädyimme myöhemmin sakottamaan!

jotta voimme kirjata maksun luotonantajalle, meidän on lähetettävä kokonaismaksusumma joko Cash-sarakkeeseen (riippuen käytetystä maksutavasta) ja kirjattava sama määrä Plca-sarakkeeseen. Jälkimmäinen merkintä kirjataan PLCA-sarakkeeseen osoittamaan, että luottotoimittajillemme (velat/velkojat) velkaa oleva määrä on pienentynyt.

maksun lähettäminen käteisen toimittajalle:

käteisen toimittajille tämä on ensimmäinen kerta, kun maksu (käteisostos) on kirjattu kirjanpitoomme, joten meidän on analysoitava ALV-kuitti.

jotta käteisen toimittajan suorittama maksu voidaan kirjata, on kokonaismaksusumma kirjattava joko pankki-tai Käteissarakkeeseen (riippuen käytetystä maksutavasta), nettomäärä Käteisostotilin sarakkeeseen ja arvonlisäveron määrä ALV-sarakkeeseen. ALV: tä ei voida soveltaa joissakin tapauksissa, esimerkiksi jos tavarantoimittaja ei ole ARVONLISÄVEROREKISTERÖITY. Tällöin koko maksusumma merkittäisiin Käteisostotilin sarakkeeseen tai muuhun asiaankuuluvaan sarakkeeseen. Huom. olet todennäköisesti enemmän analyysi sarakkeet käteismaksujen kirja, koska siellä on paljon toimittajia käytetään, jotka eivät liity tärkeimmät kaupan ostot, kuten sähkö, puhelin,moottoriajoneuvon kulut jne.

voimme nähdä esimerkistämme, että meillä on 4 maksua luottotoimittajille ja 1 maksu käteismaksutoimittajalle.

Cross Casting:

ennen kuin päiväkirjasi laaditaan yleiseen tilikirjaan lähettämistä varten, sinun tulee suorittaa ”cross cast” eli tarkistaa, että veloitusmerkintäsi (kun ne lasketaan yhteen) ovat yhtä suuret kuin luottomerkintäsi.

esimerkissämme PLCA: n, ALV: n, ostojen ja sekalaisten kulujen tilien kokonaissummien tulisi olla yhtä suuret kuin käteisen ja pankkitilin loppusummat.

jos veloituksesi ja krediittisi eivät sovi yhteen, voit ”cross cast” – toiminnon avulla määrittää, missä virhe on.

Journal to post the Cash Payments Book:

Debit: PLCA £18,861.07 (which is reducing our liability of payables – we don ’ t leave our credit suppliers us as much as we did)

Debit: VAT £15,75 (which is reducing our debit of what is obligations to HMRC)

Debit: ostot £78.78 (joka lisää menojamme – tämä luku liittyy käteismaksujen toimittajille suoritettuihin maksuihin)

luotto: Käteinen £94.53 (joka vähentää pankin varallisuutta)

Luotto: Pankki £18,861.07 (joka vähentää pankin varallisuutta)

tässä esimerkissä Emme ole maksaneet rahaa sekalaisten kulujen osalta, mutta jos olisimme, tämä olisi ollut myös veloitusmerkintä (mikä tahansa muu menotili olisi myös veloitusmerkintä).

P. S. muista kirjata yksittäiset määrät plca-sarakkeeseen Ostokirjanpidon yksittäisille asiakastileille!

nyt siirrytään siihen, miten saadaan tasapainotettua yhteenlaskettu kassakuitti-ja Käteismaksukirja.

esimerkki 3: yhdistetty käteiskirja

entisaikoina käteiskirja oli fyysinen kirja, jossa kaikki kuitit kirjattiin manuaalisesti vasemmalle puolelle (veloituspuolelle) ja maksut manuaalisesti oikealle puolelle (hyvityspuolelle), kuten alla on esitetty.

tätä blogia varten erotamme kuitenkin kirjat, jotta asioita olisi hieman helpompi seurata, kun on kyse raha-ja pankkisaldojen laskemisesta.

tätä blogia varten erotamme kuitenkin kirjat, jotta asioita olisi hieman helpompi seurata, kun on kyse raha-ja pankkisaldojen laskemisesta.

Huom. Huomaathan, että olemme lisänneet AVAUSSALDON edelliseen esimerkkiin.

esimerkki 3a: saldojen laskeminen

joten rahasaldon laskemiseksi ota kokonaisrahaluku Kassakuittikirjasta (tässä esimerkissä 415,14 puntaa) ja vähennä kokonaisrahaluku Käteismaksukirjasta (eli 94,53 puntaa). Tämä antaa sinulle rahaa saldo £320.61 eli sinulla on £320.61 käteislaatikossa, joka on Debit-merkintä käteistilille yleisessä Tilikirjassasi.

muista, että AAT: n arviossa et voi päätyä tähän miinuslukuun – kuvittele kassalippaasi – sinulla voi olla nolla käteistä, mutta ei miinusrahaa!

miten Pankkitasapaino lasketaan:

joten pankkitasapainon laskemiseksi on noudatettava samaa menettelyä. Ota kokonaispankkilukusi Kassakuittikirjasta (£20,940.10 Tässä esimerkissä) ja vähennä kokonaisrahaluku Käteismaksukirjasta (eli £18,861.07). Tämä antaa sinulle pankin saldo £2,079. 03, joka on Debit merkintä pankkitilille teidän General Ledger.

tässä esimerkissä aloitimme £16,432.00 yrityksen pankkitilillä. Jos kuitenkin pankkitilisi summa Käteismaksukirjassa oli suurempi kuin Kassakuittikirjaan kirjattu luku (eli laskelmasi johti miinuslukuun), tämä merkitsisi sitä, että pankkitilisi on ylitetty eli tilikirjassa on luottomerkintä.

esimerkki 4: saldojen laskeminen

tässä on toinen esimerkki, joka näyttää, miten saldot lasketaan:

miten Rahasaldo lasketaan:

voit siis laskea rahasaldon ottamalla kokonaisrahalukusi Kassakuittikirjasta (tässä esimerkissä 583,54 puntaa) ja vähentämällä kokonaisrahalukusi Käteismaksukirjasta (eli 550,24 puntaa). Tämä antaa sinulle rahaa saldo £33.30 eli sinulla on £33.30 käteislaatikossa, joka on Debit merkintä käteistä tilille teidän General Ledger.

jälleen, muista, että et voi päätyä miinuslukuun tässä – voit olla nolla käteistä,mutta ei miinus käteistä!

miten pankkitili lasketaan:

joten pankkitaseen laskemiseksi on vain noudatettava samaa menettelyä. Ota kokonaispankkilukusi Kassakuittikirjasta (£5,689.72 tässä esimerkissä) ja vähennä kokonaisrahaluku Käteismaksukirjasta (eli £4,516.69). Tämä antaa sinulle pankin saldo £1,173. 03, joka on Debit merkintä pankkitilille teidän General Ledger.

tässä esimerkissä aloitimme tilinylityksellä -£1,275.60 liikepankkitilillä, joka olisi luottomerkintä yleisessä Tilikirjassa.

jos et ole vielä aloittanut AAT-matkaasi, pääset alkuun niinkin vähällä kuin £99! Lue lisää täältä: