So buchen und balancieren Sie das 3-Spalten-Kassenbuch des AAT aus

Macht das Buchen in das 3-Spalten-Kassenbuch Sie verrückt?

Das Buchen und Ausgleichen des AATs 3-Säulen-Kassenbuchs war für Studenten schon immer etwas schwierig.

Wie Sie wissen, gibt es zwei Seiten des Kassenbuchs:

- Die Eingangsseite (LASTSCHRIFT) und

- Die Zahlungsseite (GUTSCHRIFT)

Auf der Quittungsseite (bekannt als ‚Kassenbuch‘) erfassen wir Details zu allen Geldern, die in das Geschäft eingehen, d. H. Quittungen von Kreditkunden sowie von Bargeldkunden und allen anderen Quittungen.

Auf der Zahlungsseite (bekannt als ‚cash Payments Book‘) erfassen wir Details zu allen Geldern, die aus dem Geschäft gehen, d. H. Zahlungen an Kreditlieferanten sowie an Bargeldlieferanten und jede andere Zahlung.

In Assessments behandelt die AAT das Kassenbuch als das ‚Bankkonto‘, weshalb Sie normalerweise kein Bank-T–Konto erhalten – das Kassenbuch und das Barzahlungsbuch (kombiniert) sind effektiv ein riesiges Bank-T-Konto. Am Ende des Abrechnungszeitraums sollte das Kassenbuch wie jedes andere T-Konto ausgeglichen werden. Darauf kommen wir aber etwas später zu sprechen!

Erinnerung an Bargeld- und Kreditkunden:

- Ein Kreditkunde ist jemand, der ein Konto bei uns hat, d.h. wir werden ihnen alle von uns gelieferten Waren und / oder Dienstleistungen in Rechnung stellen und sie werden uns zu einem späteren Zeitpunkt (in der Regel innerhalb von 30 Tagen) bezahlen.

- Ein Barkunde ist jemand, der kein Konto bei uns hat, d. H. Er kauft Waren und / oder Dienstleistungen von uns und bezahlt uns sofort (wir liefern ihnen die Waren und / oder Dienstleistungen erst, wenn sie uns bezahlt haben)

Zahlungsmethoden:

Es kann jede Zahlungsmethode verwendet werden, unabhängig davon, ob Sie es mit einem Bargeld- oder Kreditkunden zu tun haben. Zum Beispiel:

- KREDITKUNDE: ein Kreditkunde bezahlt seine Rechnung normalerweise per Scheck, BACS oder Debit- / Kreditkarte, es ist jedoch durchaus möglich, dass ein Kreditkunde seine Rechnung in bar bezahlt (d. H. BANKNOTEN und MÜNZEN), z. B. Wenn das Unternehmen über eine Verkaufsstelle verfügt, Der Kunde kann vorbeischauen, um seine Rechnung mit Banknoten und Münzen zu bezahlen.

- BARKUNDE: Ein Barkunde bezahlt seine Waren und / oder Dienstleistungen mit einer beliebigen Zahlungsmethode, z. B. Scheck, BACS oder Debit- / Kreditkarte, und wenn er sich in der Nähe Ihres Geschäfts befindet, kann er seine Waren und / oder Dienstleistungen mit Banknoten und Münzen bezahlen.

Wenn ein Kunde uns in bar bezahlt (Banknoten und Münzen), ist die Idee, dass wir dieses Bargeld in den Räumlichkeiten aufbewahren und damit Barzahlungen bezahlen. Wenn sich das überschüssige Geld aufbaut, können Sie sich entscheiden, das überschüssige Geld zu überweisen.

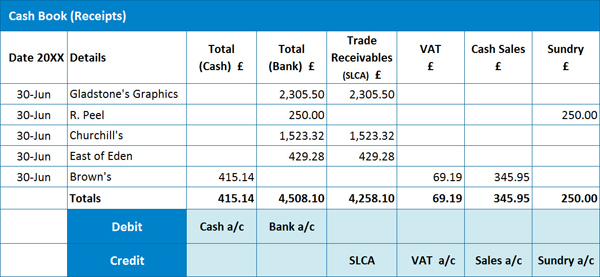

BEISPIEL 1: Kassenbuch

Hier haben wir ein Beispiel für ein Kassenbuch:

Bei der Festlegung, wie wir jede Quittung erfassen, ist es wichtig zu unterscheiden, ob sich die Quittung auf einen Kreditkunden oder einen Bargeldkunden bezieht.

Bei der Festlegung, wie wir jede Quittung erfassen, ist es wichtig zu unterscheiden, ob sich die Quittung auf einen Kreditkunden oder einen Bargeldkunden bezieht.

Quittung eines KREDITKUNDEN buchen:

Es ist wichtig zu beachten, dass wir die Rechnung (an den Kunden gesendet) zuvor im Verkaufstagebuch erfasst haben, sodass wir die Rechnung zu diesem Zeitpunkt auf Mehrwertsteuer analysiert haben, d. H. SLCA für den gesamten (Brutto-) Rechnungsbetrag belasten, dem Verkaufskonto gutschreiben für den Nettobetrag und dem Mehrwertsteuerkonto gutschreiben für den Mehrwertsteuerbetrag. Es ist daher wichtig, dass wir bei der Erfassung der Quittung im Kassenbuch nicht erneut nach Mehrwertsteuer suchen – wenn dies der Fall wäre, würden wir die an die HMRC zu zahlende Umsatzsteuer (auch als Ertragsteuer bezeichnet) verdoppeln, was wir definitiv nicht tun möchten!

Um eine Quittung von einem Kreditkunden zu erfassen, müssen wir den Gesamtquittungsbetrag entweder in der Spalte Bank of Cash (abhängig von der verwendeten Zahlungsmethode) und dann in der Spalte Trade Receivables (SLCA) erfassen. Letzterer Eintrag wird in der Spalte SLCA erfasst, um eine Reduzierung des Betrags anzuzeigen, der uns jetzt von unseren Kreditkunden (Forderungen / Schuldnern) geschuldet wird.

Buchen einer Quittung von einem GELDKUNDEN:

Für Barkunden ist dies das erste Mal, dass die Quittung (Barverkauf) in unsere Buchhaltungsunterlagen eingetragen wird, daher müssen wir die Quittung auf Mehrwertsteuer analysieren.

Um eine Quittung von einem Barkunden zu erfassen, müssen wir den Gesamtquittungsbetrag entweder in der Spalte Bank oder Bargeld (abhängig von der verwendeten Zahlungsmethode), den Nettobetrag in der Spalte Barverkaufskonto und den Mehrwertsteuerbetrag in der Spalte Mehrwertsteuer buchen. N.B. Die Mehrwertsteuer kann in einigen Fällen nicht anfallen. In diesem Fall wird der volle Belegbetrag in eine andere relevante Spalte eingegeben. Sie werden feststellen, dass wir einen Eintrag im ‚Sonstiges-Konto‘ haben, der Grund dafür ist, dass der Kaufbeleg nicht mit dem Hauptgeschäft des Unternehmens zusammenhängt, z.B. könnte es sich um die Rückzahlung eines Personaldarlehens gehandelt haben.

Es ist erwähnenswert, dass Unternehmen eine Vielzahl von Analysesäulen für Barverkäufe verwenden können, z. Sie können eine Verkaufsspalte für einzelne Produkte oder separate Abteilungen innerhalb des Unternehmens haben und so weiter.

Wir können aus unserem Beispiel sehen, dass wir 3 Quittungen von Kreditkunden, 1 Quittung von einem Bargeldkunden und eine andere Quittung haben.

Kreuzguss:

Bevor Sie Ihr Journal für die Buchung im Hauptbuch vorbereiten, sollten Sie einen ‚Cross Cast‘ durchführen, dh Sie müssen überprüfen, ob Ihre Lastschriften (wenn sie addiert werden) der Summe Ihrer Gutschriften entsprechen.

In unserem Beispiel sollten die Gesamtsummen für die SLCA-, Mehrwertsteuer-, Barverkaufs- und sonstigen Konten den Summen für Bargeld und Bankkonten entsprechen.

Wenn Ihre Lastschriften und Gutschriften nicht übereinstimmen, können Sie jede Zeile Ihres Kassenbuchs kreuzen, um zu ermitteln, wo der Fehler liegt.

Journal zum Buchen des Kassenbuchs:

Debit: Barkonto £ 415.14 (was unser Vermögen der Bank erhöht) – dies sind Kunden, die uns mit Banknoten und Münzen bezahlt haben

Debit: Bankkonto £ 4,508.10 (was unser Vermögen der Bank erhöht) – Dies sind Kunden, die uns mit einem Scheck, BACS, Debit- oder Kreditkarte oder einer anderen elektronischen Methode bezahlt haben

Kredit: SLCA £ 4,258.10 (was unser Forderungsvermögen verringert, dh unsere Kreditkunden schulden uns nicht mehr so viel wie früher )

Gutschrift: Umsatzsteuerkonto £ 69.19 (was unsere Haftung für das, was der HMRC geschuldet wird, erhöht)

Gutschrift: Verkaufskonto £ 345.95 (was unser Einkommen erhöht – diese Zahl bezieht sich auf Einnahmen von Bargeldkunden)

Gutschrift: Sonstiges Konto £ 250.00 (was auch unser Einkommen erhöht – wie bereits erwähnt, wird diese Zahl separat erfasst, da sie sich nicht auf unseren Haupthandel bezieht)

P.S. DENKEN SIE daran, die einzelnen Beträge in der SLCA-Spalte auf die einzelnen Kundenkonten im Verkaufsbuch zu erfassen!

N.B. Bitte denken Sie daran, dass die AAT das Kassenbuch effektiv als das Bank-T-Konto behandelt.

Wenn Sie noch keinen AAT-Kurs begonnen haben und diesen Blog wertvoll finden, sollten Sie unseren AAT-Buchhaltungskurs in Betracht ziehen; Weitere Informationen HIER. Wir haben auch ein tolles AATQB-Paket; Klicken Sie HIER, um mehr zu erfahren.

Lassen Sie uns nun zum Barzahlungsbuch übergehen.

Bargeld- und Kreditlieferanten Erinnerung:

In Bezug auf die Unterscheidung zwischen einem Kreditlieferanten und einem Bargeldlieferanten gelten auch hier die gleichen Grundsätze wie für das Kassenbuch, dh

- Ein Kreditlieferant ist jemand, bei dem wir ein Konto haben, d. der Lieferant wird uns alle an uns gelieferten Waren und / oder Dienstleistungen in Rechnung stellen und wir werden den Lieferanten zu einem späteren Zeitpunkt (in der Regel innerhalb von 30 Tagen) bezahlen.

- Ein Bargeldlieferant ist jemand, bei dem wir kein Konto haben, dh wir kaufen Waren und / oder Dienstleistungen vom Lieferanten und bezahlen sie sofort (der Lieferant gibt uns die Waren und / oder Dienstleistungen erst, wenn wir sie bezahlt haben)

Zahlungsmethoden:

Wie beim Kassenbuch kann jede Zahlungsmethode verwendet werden, unabhängig davon, ob es sich um einen Bargeld- oder Kreditlieferanten handelt. scheck, BACS, Debit- / Kreditkarte oder Bargeld (Banknoten und Münzen).

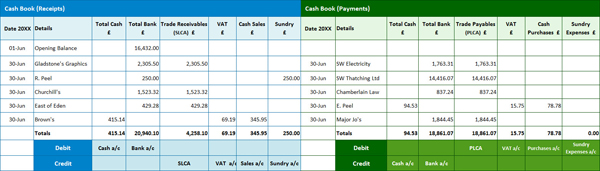

BEISPIEL 2: Barzahlungsbuch

Hier haben wir ein Beispiel für ein Barzahlungsbuch:

Buchung einer Zahlung an einen KREDITLIEFERANTEN:

Wie beim Kassenbuch haben wir die Rechnung (die uns vom Lieferanten zugesandt wurde) zuvor im Einkaufstagebuch erfasst, sodass wir die Rechnung zu diesem Zeitpunkt auf Mehrwertsteuer analysiert haben, dh das Einkaufskonto mit dem Nettobetrag belasten, Belasten Sie das Mehrwertsteuerkonto mit dem Mehrwertsteuerbetrag und schreiben Sie dem PLCA den gesamten (Brutto-) Rechnungsbetrag gut. Wenn wir die Zahlung bei der Erfassung im Barzahlungsbuch erneut auf Mehrwertsteuer untersuchen würden, würden wir am Ende die von der HMRC erneut geltend zu machende Kaufsteuer (auch als Vorsteuer bezeichnet) verdoppeln – eine schöne Idee, aber die HMRC wäre nicht glücklich … und wir auch nicht, wenn wir später mit einer Geldstrafe belegt würden!

Um eine Zahlung an einen Kreditlieferanten zu erfassen, müssen wir den Gesamtzahlungsbetrag entweder in der Spalte Bank of Cash (abhängig von der verwendeten Zahlungsmethode) und dann in der Spalte Trade Payables (PLCA) erfassen. Letzterer Eintrag wird in der Spalte PLCA erfasst, um eine Reduzierung des Betrags anzuzeigen, den wir jetzt unseren Kreditlieferanten (Verbindlichkeiten / Gläubiger) schulden.

Buchung einer Zahlung an einen BARGELDLIEFERANTEN:

Für Bargeldlieferanten ist dies das erste Mal, dass die Zahlung (Barkauf) in unseren Buchhaltungsunterlagen erfasst wurde, sodass wir den Beleg auf Mehrwertsteuer analysieren müssen.

Um eine Zahlung von einem Bargeldlieferanten zu erfassen, müssen wir den Gesamtzahlungsbetrag entweder in der Spalte Bank oder Bargeld (abhängig von der verwendeten Zahlungsmethode), den Nettobetrag in der Spalte Barkaufkonto und den Mehrwertsteuerbetrag in der Spalte Mehrwertsteuer buchen. Auch hier kann die Mehrwertsteuer in einigen Fällen nicht anwendbar sein, z. B. wenn ein Lieferant nicht umsatzsteuerlich registriert ist. In diesem Fall würde der vollständige Zahlungsbetrag in die Spalte Cash Purchases account oder eine andere relevante Spalte eingegeben. N.B. es ist wahrscheinlicher, dass Sie mehr Analysesäulen im Barzahlungsbuch haben, da viele Lieferanten verwendet werden, die sich nicht auf Ihre Haupteinkäufe beziehen, z. B. Strom-, Telefon-, Kraftfahrzeugkosten usw.

Wir können aus unserem Beispiel sehen, dass wir 4 Zahlungen für Kreditlieferanten und 1 Zahlung an einen Bargeldlieferanten haben.

Cross Casting:

Bevor Sie Ihr Journal für die Buchung im Hauptbuch vorbereiten, sollten Sie einen ‚Cross Cast‘ durchführen, dh Sie müssen überprüfen, ob Ihre Lastschriften (addiert) gleich sind die Summe Ihrer Gutschriften.

In unserem Beispiel sollten die Gesamtsummen für die Konten PLCA, Mehrwertsteuer, Einkäufe und sonstige Ausgaben den Summen für Bargeld und Bankkonten entsprechen.

Wenn Ihre Lastschriften und Gutschriften nicht übereinstimmen, können Sie jede Zeile Ihres Kassenbuchs kreuzen, um zu ermitteln, wo der Fehler liegt.

Journal zum Buchen des Barzahlungsbuchs:

Debit: PLCA £ 18,861.07 (was unsere Haftung für Verbindlichkeiten verringert – wir schulden unseren Kreditgebern nicht so viel wie wir)

Debit: Mehrwertsteuer £ 15.75 (was unsere Haftung für das, was der HMRC geschuldet wird, verringert)

Debit: Käufe £ 78.78 (was unsere Ausgaben erhöht – diese Zahl bezieht sich auf Zahlungen an Bargeldlieferanten)

Kredit: Bargeld £ 94.53 (was unser Vermögen der Bank verringert)

Kredit: Bank £ 18,861.07 (was unser Vermögen der Bank verringert)

In diesem Beispiel haben wir kein Geld für verschiedene Ausgaben gezahlt, aber wenn wir es getan hätten, wäre dies auch eine Abbuchung gewesen (jedes andere Ausgabenkonto wäre auch eine Abbuchung).

P.S. DENKEN Sie DARAN, die einzelnen Beträge in der Spalte PLCA zu den einzelnen Kundenkonten im Einkaufsbuch zu erfassen!

Jetzt werden wir uns damit befassen, wie wir das kombinierte Kassenbuch und das Barzahlungsbuch ausgleichen können.

BEISPIEL 3: Kombiniertes Kassenbuch

In der Vergangenheit war das Kassenbuch ein physisches Buch, in dem alle Belege manuell auf der linken Seite (Sollseite) und die Zahlungen manuell auf der rechten Seite (Kreditseite) erfasst wurden, ähnlich dem unten gezeigten Format.

Für die Zwecke dieses Blogs werden wir die Bücher jedoch trennen, um die Berechnung der Bargeld- und Bankguthaben etwas einfacher zu gestalten.

Für die Zwecke dieses Blogs werden wir die Bücher jedoch trennen, um die Berechnung der Bargeld- und Bankguthaben etwas einfacher zu gestalten.

NB. Bitte beachten Sie, dass wir dem vorherigen Beispiel einen ERÖFFNUNGSSALDO hinzugefügt haben.

BEISPIEL 3a: Berechnung der Salden

Um den Bargeldsaldo zu berechnen, nehmen Sie Ihren gesamten Bargeldbetrag aus dem Kassenbuch (in diesem Beispiel £ 415,14) und ziehen Sie den gesamten Bargeldbetrag aus dem Barzahlungsbuch ab (dh £ 94,53). Dadurch erhalten Sie ein Barguthaben von £ 320.61, dh Sie haben £ 320.61 in Ihrer Kasse, was eine Abbuchung auf das Bargeldkonto in Ihrem Hauptbuch darstellt.

DENKEN SIE DARAN, in einer AAT–Bewertung können Sie hier NICHT mit einer Minuszahl enden – stellen Sie sich Ihre Kasse vor – Sie können null Bargeld haben, aber nicht minus Bargeld!

So berechnen Sie den Kontostand:

Um den Kontostand zu berechnen, gehen Sie einfach wie folgt vor. Nehmen Sie Ihren gesamten Bankbetrag aus dem Kassenbuch (in diesem Beispiel £ 20,940.10) und ziehen Sie den gesamten Kassenbetrag aus dem Kassenbuch ab (dh £ 18,861.07). Dadurch erhalten Sie ein Bankguthaben von £ 2,079.03, das eine Belastung des Bankkontos in Ihrem Hauptbuch darstellt.

In diesem Beispiel haben wir mit £ 16,432.00 auf dem Geschäftsbankkonto begonnen. Wenn jedoch Ihre Banksumme für das Kassenbuch höher war als der im Kassenbuch erfasste Wert (d. h. Ihre Berechnung ergab einen Minuswert), würde dies bedeuten, dass Ihr Bankkonto überzeichnet ist, d. h. eine Gutschrift im Hauptbuch.

BEISPIEL 4: Berechnung der Salden

Hier ist ein weiteres Beispiel, um Ihnen zu zeigen, wie Sie die Salden berechnen:

So berechnen Sie den Barguthaben:

Um den Bargeldsaldo zu berechnen, nehmen Sie Ihren gesamten Bargeldbetrag aus dem Kassenbuch (in diesem Beispiel £ 583,54) und ziehen Sie den gesamten Bargeldbetrag aus dem Barzahlungsbuch ab (dh £ 550,24). Dadurch erhalten Sie ein Barguthaben von £ 33.30, dh Sie haben £ 33.30 in Ihrer Kasse, was eine Abbuchung auf das Bargeldkonto in Ihrem Hauptbuch darstellt.

Denken Sie auch hier DARAN, dass Sie hier NICHT mit einer Minuszahl enden können – Sie können null Bargeld haben, aber nicht minus Bargeld!

So berechnen Sie den Kontostand:

Um den Kontostand zu berechnen, gehen Sie einfach wie folgt vor. Nehmen Sie Ihren gesamten Bankbetrag aus dem Kassenbuch (in diesem Beispiel £ 5,689.72) und ziehen Sie den gesamten Kassenbetrag aus dem Kassenbuch ab (dh £ 4,516.69). Dadurch erhalten Sie ein Bankguthaben von £ 1,173.03, das eine Belastung des Bankkontos in Ihrem Hauptbuch darstellt.

In diesem Beispiel haben wir mit einer Überziehung von – £ 1,275.60 auf dem Geschäftsbankkonto begonnen, was eine Gutschrift im Hauptbuch wäre.

Wenn Sie Ihre AAT-Reise noch nicht begonnen haben, können Sie bereits ab £ 99 loslegen! HIER erfahren Sie MEHR: