So bereiten Sie ein Cash-Budget für ein neues Unternehmen vor

Dieser Artikel zeigt, wie Sie ein Cash-Budget mithilfe des Quittungs- und Zahlungskontos erstellen.

Wir beginnen mit einem Blick auf das Cash-Budget für eine neue Handelsorganisation und helfen uns, eine klare Vorstellung von den Hauptprinzipien zu bekommen.

Wir werden auch sehen, wie das Kassenbudget zur budgetierten Gewinn- und Verlustrechnung und Bilanz passt. Später werden wir untersuchen, wie wir auf unserer Technik aufbauen können, um Cash-Budgets für bestehende Unternehmen zu entwickeln, indem wir Daten aus der Eröffnungsbilanz einbeziehen.

Grundlegender Prozess zur Erstellung eines Kassenbudgets

Verknüpfung mit anderen Budgets

Die zur Erstellung aller Budgets verwendeten Daten müssen konsistent sein. Dadurch wird sichergestellt, dass alle Budgets auf den gleichen Annahmen basieren.

Wir werden feststellen, dass viele der Daten, die für ein Kassenbudget benötigt werden, in einer budgetierten Gewinn- und Verlustrechnung enthalten sind, sofern diese bereits erstellt wurde.

Der Schlüssel zu genauen Kassenbudgets besteht jedoch darin, sich daran zu erinnern, dass Einnahmen und Zahlungen darauf basieren, wann die Einnahmen und Zahlungen erfolgen, und daher müssen die meisten Zahlen in der budgetierten Gewinn- und Verlustrechnung analysiert oder geändert werden.

Wenn wir Bargeld zu einem anderen Zeitpunkt als der Erfassung des Verkaufs, Kaufs oder der Ausgaben erhalten oder bezahlen, wird dies als Verzögerung bezeichnet. Es sind diese verzögerten Zahlen – basierend auf dem Zeitpunkt des Eingangs oder der Zahlung —, die wir in unserem Kassenbudget verwenden werden.

Wenn beispielsweise im Januar Kreditverkäufe in Höhe von 10.000 USD mit einem Kredit von zwei Monaten getätigt wurden, wird das Geld im März eingehen.

Obwohl der Verkauf im Januar in der Gewinn- und Verlustrechnung erfasst würde, muss er in der Spalte März im Kassenbudget erscheinen.

Ein Kassenbudget zeigt keine nicht zahlungswirksamen Posten an, die in der budgetierten Gewinn- und Verlustrechnung erscheinen.

Es gibt auch Posten, die im Kassenbudget erscheinen, aber nicht in der budgetierten Gewinn- und Verlustrechnung ausgewiesen werden.

Dies sind Kapitalposten (Kauf oder Veräußerung von Anlagevermögen), Auszahlungen wie Zinsen und Steuern sowie Sonderposten wie Finanzierungen (Eigenkapital oder Darlehen).

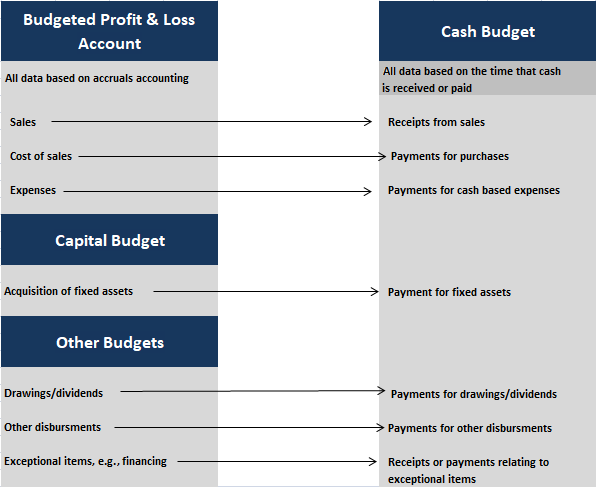

Das folgende Diagramm zeigt, wie die Daten in einem einfachen Kassenbudget mit den Daten in anderen Budgets verknüpft werden.

In der folgenden Fallstudie betrachten wir, wie ein einfaches Cash-Budget für ein neues Unternehmen generiert werden kann. Dazu verwenden wir die im obigen Diagramm gezeigten Datenquellen.

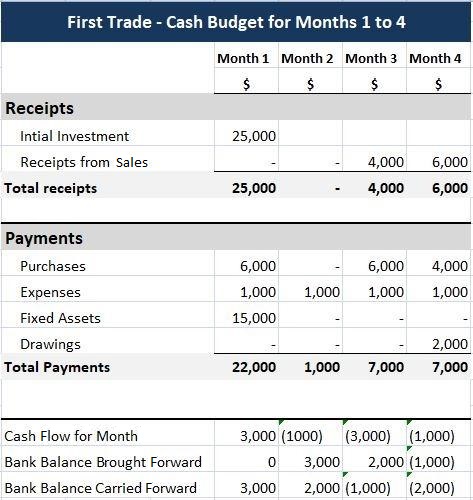

Fallstudie

First Trade Ltd. Einfaches Kassenbudget

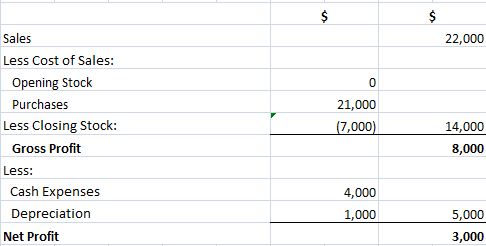

Jim First plant die Gründung eines Handelsunternehmens, First Trade Ltd. Er hat die folgende budgetierte Gewinn- und Verlustrechnung für die ersten vier Handelsmonate erstellt.

Jim First: Budgetierter Gewinn & Verlustrechnung

Jim hat auch die folgenden Informationen zu seinen Plänen bereitgestellt:

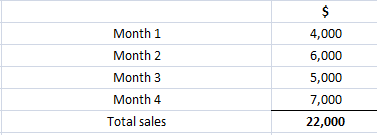

- Der Verkauf erfolgt auf Kredit von zwei Monaten. Die Umsatzzahlen in der budgetierten Gewinn- und Verlustrechnung basieren auf dem monatlichen Umsatz wie folgt:

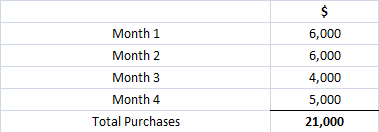

- Einkäufe im ersten Monat müssen sofort bezahlt werden. Nachfolgende Käufe werden auf einen Monat Kredit sein. Der Kaufwert in der budgetierten Gewinn- und Verlustrechnung setzt sich wie folgt zusammen:

- Die Barauslagen basieren auf der Auszahlung von jeweils 1.000 USD in den ersten vier Monaten des Geschäfts.

- Die Ausrüstung soll im ersten Monat des Geschäfts für 15.000 US-Dollar gekauft werden. Die in der planmäßigen Gewinn- und Verlustrechnung ausgewiesenen Abschreibungen basieren auf einer linearen Abschreibung dieses Anlagevermögens mit 20% pro Jahr.

- Jim hat $ 25.000, um in das Geschäft in Monat 1 zu investieren. Das Unternehmen hat kein Eröffnungsguthaben.

- Jim möchte im 4. Monat 2.000 US-Dollar aus dem Geschäft abheben.

Erforderlich: Erstellen Sie ein Kassenbudget im Format Quittungen und Zahlungen für den Handel der ersten vier Monate des ersten Handels.

Lösung

Das Kassenbudget wird wie folgt erstellt:

Zunächst wird das investierte Kapital als Quittung im Monat 1 erfasst.

Zweitens werden die Einnahmen aus Verkäufen in die entsprechende Zeile eingegeben, wobei die Gutschrift der zwei Monate berücksichtigt wird, indem die Einnahmen um zwei Monate verzögert werden (d. H. Verkäufe für die Monate 1 und 2 werden in den Monaten 3 und 4 empfangen).

Beachten Sie, dass die in den Monaten 3 und 4 getätigten Verkäufe nicht in diesem Kassenbudget erscheinen, da das Geld erst in den Monaten 5 und 6 eingeht.

Drittens werden die Zahlungen für Einkäufe und Ausgaben unter Verwendung der Daten zu den Zahlungsbedingungen in die entsprechenden Zeilen eingegeben. Denken Sie daran, dass die Einkäufe des ersten Monats in Monat 1 bezahlt werden und nachfolgende Einkäufe einen Monat lang gutgeschrieben werden.

Viertens werden die Zahlungen für Anlagevermögen und Zeichnungen nach Bedarf erfasst.

Fünftens werden die Einnahmen- und Zahlungssummen abgeschlossen und der Cashflow jedes Monats berechnet (d. H. Gesamteinnahmen abzüglich Gesamtzahlungen).

Sechstens wird der für Monat 1 vorgezogene Banksaldo eingefügt (hier ist er Null).

Schließlich wird der Bankvortrag für jeden Monat berechnet. Dies basiert auf der Berechnung für jeden Monat nach folgender Formel:

Cashflow für Monat + Bankguthaben vorgetragen = Bankguthaben vorgetragen

Der Schlussbanksaldo (Bankguthaben vorgetragen) für einen Monat wird dann als Eröffnungsbanksaldo für den folgenden Monat (Bankguthaben vorgetragen) eingetragen.

Das Kassenbudget zeigt, dass, wenn alles nach Plan verläuft, Jims Geschäftsbankguthaben am Ende von Monat 1 3.000 US-Dollar betragen wird, aber bis Ende von Monat 4 auf einen überzogenen Saldo von 2.000 US-Dollar fallen wird.

Daher sollte Jim geeignete finanzielle Vorkehrungen treffen, wenn er diesem Budget folgen möchte. Er sollte auch die Auswirkungen unvorhergesehener Ereignisse berücksichtigen (z. B. können die Umsätze niedriger als prognostiziert und die Ausgaben höher sein).

Diese Art von „Was-wäre-wenn?“ der Planungsprozess wird als Sensitivitätsanalyse bezeichnet.

Verknüpfung des Kassenbudgets mit der budgetierten Bilanz

Kassenbudget und Hauptbudget

Ein vollständiger Satz von Budgets für eine Organisation umfasst eine budgetierte Bilanz am Ende des Haushaltszeitraums sowie eine budgetierte Gewinn- und Verlustrechnung und ein Kassenbudget.

Die budgetierte Bilanz basiert auf dem gleichen Format wie die historische Bilanz, die für die Finanzbuchhaltung erstellt wurde. basiert jedoch in der Zukunft.

Es handelt sich um eine Aufstellung der erwarteten Vermögenswerte, Verbindlichkeiten und des Kapitals am Ende der Budgetierungsperiode.

Da dieses Dokument mit den beiden anderen Hauptbudgets verknüpft ist, enthält es den in der budgetierten Gewinn- und Verlustrechnung erzielten Gewinn zusammen mit dem endgültigen Cash- oder Banksaldo, wie im Cash-Budget vorhergesagt.

Die budgetierte Gewinn- und Verlustrechnung und die budgetierte Bilanz werden zusammen als Masterbudget bezeichnet.

Nebenbudgets

In komplexeren Unternehmen müssen oft mehrere Nebenbudgets angelegt werden, um genügend Informationen für die Erstellung des Stammbudgets und der budgetierten Kapitalflussrechnung aufzubauen.

Beispiele für Nebenbudgets sind das Verkaufsbudget, das Produktionsbudget und das Materialeinsatzbudget.

Kassenbudget und budgetierte Bilanz

Um zu verstehen, wie Kassenbudgets funktionieren, müssen wir in der Lage sein, eine budgetierte Bilanz entweder vollständig oder in Auszugsform zu erstellen.

Durch die Erstellung einer vollständigen budgetierten Bilanz können wir auch überprüfen, ob unsere Budgets ordnungsgemäß miteinander verknüpft sind und ob das Endergebnis ausgeglichen ist.

Von besonderer Bedeutung sind die folgenden Verknüpfungen zwischen dem Kassenhaushalt und der budgetierten Bilanz am Ende der Haushaltsperiode:

- Die Zahl für Schuldner in der Planbilanz stellt die getätigten Kreditverkäufe dar, die noch nicht in bar eingegangen sind. Dies sind in der Regel die Verkäufe für die letzte (n) Periode (n), in denen die Einnahmen nicht im Kassenbudget erscheinen.

- Der Cash / Bank-Wert in der budgetierten Bilanz wird direkt aus dem endgültigen Cash / Bank-Saldo im Cash-Budget entnommen. Wenn dies ein negativer Wert ist, wird er als Überziehung unter den kurzfristigen Verbindlichkeiten erfasst.

- Die Handelsgläubigerzahl in der budgetierten Bilanz repräsentiert die Kreditkäufe (und möglicherweise Ausgaben), die in der Haushaltsperiode getätigt wurden, aber am Ende der Periode nicht bezahlt sind.

In Bezug auf den oben genannten endgültigen Link handelt es sich in ähnlicher Weise wie beim Verkauf in der Regel um die Einkäufe oder Ausgaben für die letzte (n) Periode (n), die nicht im Kassenbudget enthalten sind.

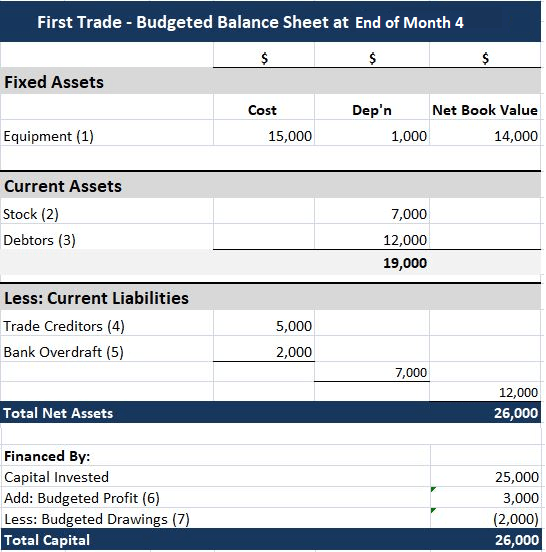

An dieser Stelle kehren wir zur Fallstudie von First Trade Ltd. zurück. um zu sehen, wie die budgetierte Bilanz in der Praxis entwickelt werden kann.

Fallstudie

First Trade Ltd. Vorbereitung einer budgetierten Bilanz

Wie in der ersten Fallstudie beschrieben, plant Jim First die Gründung eines Handelsunternehmens.

Jim hat für die ersten vier Monate des Handels eine budgetierte Gewinn- und Verlustrechnung erstellt, die einen budgetierten Gewinn von 3.000 US-Dollar ausweist. Es wurde auch ein Kassenbudget erstellt, das am Ende des 4. Monats einen überzogenen Banksaldo von 2.000 USD aufweist.

Erforderlich: Erstellen Sie eine budgetierte Bilanz für das Ende des Monats 4.

Lösung

Die budgetierte Bilanz ist unten dargestellt. Notizen werden auch gegeben, um zu zeigen, wie jede Figur berechnet wurde.

Anmerkungen:

(1) Das Anlagevermögen wurde im Monat 1 gekauft. Sie werden zu Anschaffungskosten abzüglich der in der budgetierten Gewinn- und Verlustrechnung ausgewiesenen Abschreibungen bewertet (d. H. Da Dies auch die kumulierte Abschreibung ist).

(2) Die Bestandszahl ist der Schlussbestand, der in der budgetierten Gewinn- und Verlustrechnung verwendet wird.

(3) Die Schuldnerzahl setzt sich aus den Verkäufen für die Monate 3 und 4 zusammen ($ 5,000 + $ 7,000). Der Erlös aus diesen Verkäufen ist nicht innerhalb des Budgets eingegangen, da die Verkäufe auf 2-Monatsguthaben erfolgen.

(4) Die Trade-Gläubigerzahl sind die Einkäufe des Monats 4, die erst im Monat 5 bezahlt werden müssen.

(5) Die Banküberziehung ist der endgültige Schlusssaldo des Kassenbudgets.

(6) Der planmäßige Gewinn wird in der planmäßigen Gewinn- und Verlustrechnung erfasst.

(7) Die budgetierten Zeichnungen werden im Kassenbudget erfasst.

Es lohnt sich, die obigen Zahlen und Anmerkungen zu prüfen, um sicherzustellen, dass Sie verstehen, wie die Zahlen zustande kamen. Beachten Sie, dass die budgetierte Bilanz ausgeglichen sein sollte, wenn die Daten konsistent verwendet werden.