Gemeinsame Kostenzuordnungsmethoden

Es stehen mehrere Methoden zur Verfügung, um die bis zur Abspaltung angefallenen gemeinsamen Produktionskosten zuzuordnen. Diese Methoden sind:

- Quantitative Methode (oder physikalische Einheitenmethode): Dies basiert auf einer physikalischen Maßeinheit wie Gewicht

- Gewichteter Durchschnitt Methode: Dies basiert auf einem vorgegebenen Standard oder Produktionsindex

- Marktwertmethode (oder Verkaufswertmethode): Dies basiert auf den relativen Marktwerten des einzelnen Produkts

Quantitative Methode

Diese Methode teilt die Gesamtproduktionskosten auf der Grundlage eines vorgegebenen Standards oder Produktionsindex auf die verschiedenen Produkte auf. Die durchschnittlichen Stückkosten werden ermittelt, indem die Gesamtzahl der produzierten Einheiten in die gemeinsamen Gesamtproduktionskosten geteilt wird.

Solange alle hergestellten Einheiten in Bezug auf dieselbe Einheit gemessen werden und sich nicht wesentlich unterscheiden, ist diese Methode einfach und leicht anzuwenden. Wenn die hergestellten Einheiten jedoch nicht in gleichen Begriffen gemessen werden, kann das Verfahren nicht angewendet werden.

Beispiel

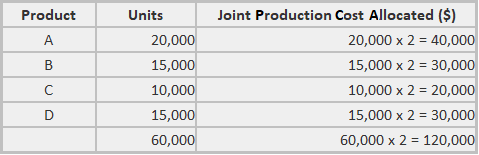

Gemeinsame Produkte A, B, C und D werden zu gemeinsamen Gesamtproduktionskosten von 120.000 USD hergestellt. Folgende Mengen werden hergestellt: A, 20.000 Einheiten; B, 15.000 Einheiten; C, 10.000 Einheiten; und D, 15.000 Einheiten.

Erforderlich: Berechnen Sie die gemeinsame Produktionskostenzuweisung nach der quantitativen Methode.

Lösung

Arbeiten

Unternehmen, die diese Methode anwenden, argumentieren, dass alle nach demselben Verfahren hergestellten Produkte einen angemessenen Anteil an den gesamten gemeinsamen Produktionskosten erhalten sollten (basierend auf der Anzahl der produzierten Einheiten).

Methode des gewichteten Durchschnitts

In vielen Branchen gibt die quantitative Methode keine zufriedenstellende Antwort auf das Problem der gemeinsamen Kostenverteilung.

Aus diesem Grund werden jeder Einheit häufig Gewichtsfaktoren zugewiesen, die auf der Größe der Einheit, der Herstellungsschwierigkeit, der Herstellungszeit, Unterschieden in der Art der eingesetzten Arbeit, der Menge des verwendeten Materials usw. basieren.

Die fertige Produktion jeder Art wird mit Gewichtsfaktoren multipliziert, um die Gesamtkosten auf die einzelnen Einheiten aufzuteilen.

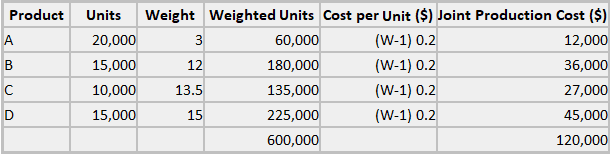

Beispiel

Anhand der Zahlen aus dem vorherigen Beispiel wurden den vier Produkten folgende Gewichtsfaktoren wie folgt zugeordnet:

- Produkt A, 3 Punkte

- Produkt B, 12 Punkte

- Produkt C, 13,5 Punkte

- Produkt D, 15 Punkte

Erforderlich: Berechnen Sie die gemeinsame Produktionskostenverteilung nach der Methode des gewichteten Durchschnitts.

Lösung

Die gemeinsame Produktionskostenverteilung würde folgende Werte ergeben:

Arbeiten

Marktwertmethode

Diese Methode ist aufgrund des Arguments beliebt, dass der Marktwert eines Produkts die für seine Herstellung anfallenden Kosten widerspiegelt. Die Behauptung ist, dass, wenn ein Produkt für mehr als ein anderes verkauft, es ist, weil es mehr kostet zu produzieren.

Daher basiert die Aufteilung der gemeinsamen Kosten auf den jeweiligen Marktwerten der produzierten Artikel. Die Methode ist wirklich eine gewichtete Marktwertbasis, die den Gesamtmarkt- oder Verkaufswert jeder Einheit verwendet (verkaufte Menge multipliziert mit dem Verkaufspreis der Einheit).

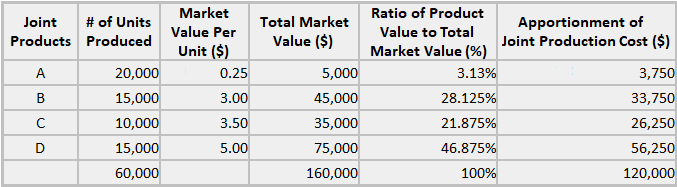

Beispiel

Gemeinsame Produkte A, B, C und D werden zu gemeinsamen Gesamtproduktionskosten von 120.000 USD hergestellt. Folgende Mengen werden hergestellt: A, 20.000 Einheiten; B, 15.000 Einheiten; C, 10.000 Einheiten; und D, 15.000 Einheiten.

Zusätzlich, produkt A verkauft für $0.25, B für $3.00, C für $3.50, und D für $5.00. Diese Preise sind Markt- oder Verkaufswerte für die Produkte am Abspaltungspunkt (z., es wird angenommen, dass sie an der Stelle verkauft werden können).

Das Management hat jedoch möglicherweise entschieden, dass es rentabler ist, bestimmte Produkte vor dem Verkauf weiter zu verarbeiten.

Diese Bedingung zerstört jedoch nicht die Nützlichkeit des Verkaufswerts am Abspaltungspunkt für die Aufteilung der gemeinsamen Produktionskosten.

Erforderlich: Berechnen Sie die gemeinsame Produktionskostenallokation nach der Marktwertmethode.

Lösung