sådan bogføres og afbalanceres AAT’ s 3-kolonne Cash Book

sender du til 3-kolonne Cash Book, der kører dig gøende gal?

udstationering og afbalancering af aats 3-kolonne cash book har altid været lidt af en vanskelig for studerende.

som du ved, er der to sider til pengebogen:

- kvitteringssiden (debet) og

- betalingssiden (kredit)

kvitteringssiden (kendt som’ kontantindtægtsbogen’) er, hvor vi registrerer detaljer om alle penge, der kommer ind i virksomheden, dvs.kvitteringer fra kreditkunder såvel som kontantkunder og enhver anden diverse kvittering.

betalingssiden (kendt som’ kontantbetalingsbogen’) er, hvor vi registrerer detaljer om alle penge, der går ud af virksomheden, dvs.betalinger til kreditleverandører såvel som kontantleverandører og enhver anden diverse betaling.

i vurderinger behandler AAT Kontantbogen som’ bankkonto’, hvorfor du normalt ikke får en Bank-T – konto-Kontantindtægtsbogen og Kontantbetalingsbogen (kombineret) er faktisk en kæmpe Bank-T-konto. Ved afslutningen af regnskabsperioden skal pengebogen afbalanceres ligesom enhver anden T-konto. Vi kommer dog på det lidt senere!

kontant og kredit kunder påmindelse:

- en kreditkunde er en person, der har en konto hos os, dvs. vi fakturerer dem for alle varer og / eller tjenester, vi har leveret, og de betaler os på et senere tidspunkt (normalt inden for 30 dage).

- en kontant kunde er en person, der ikke har en konto hos os, dvs. de vil købe varer og / eller tjenester fra os ,og de betaler os med det samme (Vi leverer ikke varerne og / eller Tjenesterne til dem, før de har betalt os)

betalingsmetoder:

enhver betalingsmetode kan bruges, uanset om du har at gøre med en kontant-eller kreditkunde. For eksempel:

- kredit kunde: en kreditkunde betaler normalt deres faktura via check, BACS eller debet/kreditkort, men det er helt muligt, at en kreditkunde betaler deres regning kontant (dvs.sedler og mønter), f. eks. hvis virksomheden har en detailforretning, kan kunden komme ind for at betale deres faktura ved hjælp af sedler og mønter.

- kontant kunde: en kontant kunde betaler for deres varer og/eller tjenester ved hjælp af enhver betalingsmetode, f.eks. check, BACS eller debet/kreditkort, og hvis de tilfældigvis er tæt på dine lokaler, kan de vælge at betale for deres varer og/eller tjenester ved hjælp af sedler og mønter.

når en kunde betaler os kontant (sedler og mønter), er ideen, at vi opbevarer disse kontanter på stedet og bruger dem til at betale for kontante betalinger. Hvis overskydende kontanter opbygges, kan du godt beslutte at bankere de overskydende kontanter.

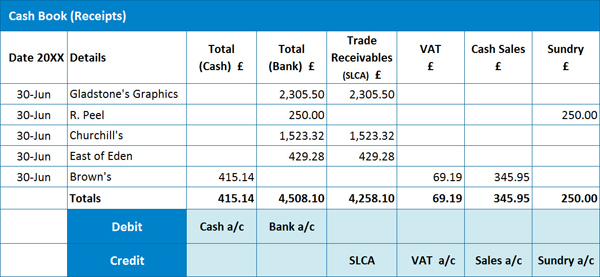

eksempel 1: kontantindtægter bog

her har vi et eksempel på en kontantindtægter bog:

når vi bestemmer, hvordan vi registrerer hver kvittering, er det vigtigt at skelne mellem, om kvitteringen vedrører en kreditkunde eller en kontantkunde.

når vi bestemmer, hvordan vi registrerer hver kvittering, er det vigtigt at skelne mellem, om kvitteringen vedrører en kreditkunde eller en kontantkunde.

bogføring af en kvittering fra en kredit kunde:

det er vigtigt at bemærke, at vi tidligere har registreret fakturaen (sendt til kunden) i Salgsdagsbogen, så vi har analyseret fakturaen for moms på det tidspunkt, dvs.Debit SLCA for det samlede (brutto) fakturabeløb, kredit Salgskontoen for nettobeløbet og kredit MOMSKONTOEN for momsbeløbet. Det er så afgørende, at vi ikke analyserer for moms igen, når vi registrerer kvitteringen i Kontantindtægtsbogen – hvis vi gjorde det, ville vi ende med at fordoble moms (også kendt som Outputskat), der skal betales til HMRC, hvilket vi bestemt ikke ønsker at gøre!

så for at registrere en kvittering fra en kreditkunde skal vi bogføre det samlede kvitteringsbeløb i enten kolonnen Bank of Cash (afhængigt af den anvendte betalingsmetode) og derefter registrere det samme beløb i kolonnen Handelsfordringer (SLCA). Sidstnævnte post registreres i SLCA-kolonnen for at indikere en reduktion i det beløb, som vores kreditkunder nu skylder os (tilgodehavender/debitorer).

udstationering af en kvittering fra en kontant kunde:

for kontantkunder er det første gang, at kvitteringen (kontantsalg) er optaget i vores regnskaber, så vi er nødt til at analysere kvitteringen for moms.

så for at registrere en kvittering fra en kontant kunde skal vi bogføre det samlede kvitteringsbeløb i enten banken eller Kontantkolonnen (afhængigt af den anvendte betalingsmetode), nettobeløbet i kolonnen Kontantsalgskonto og momsbeløbet i kolonnen moms. NB moms kan ikke være gældende i nogle tilfælde. I dette tilfælde indtastes det fulde kvitteringsbeløb i en anden relevant kolonne. Du vil bemærke, at vi har en post på ‘diverse konto’, årsagen er, at salgskvitteringen ikke vedrører virksomhedens hovedhandel, f.eks. det kunne have været relateret til tilbagebetaling af et personalelån.

det er værd at bemærke, at virksomheder kan vælge at bruge en række analysekolonner til kontantsalg, f.eks. du kan have en salgskolonne for individuelle produkter eller separate afdelinger i virksomheden og så videre.

vi kan se fra vores eksempel, at vi har 3 kvitteringer fra kreditkunder, 1 kvittering fra en kontant kunde og en anden diverse kvittering.

Cross Støbning:

før du forbereder din journal til bogføring til hovedbogen, skal du udføre en ‘cross cast’, dvs.du skal kontrollere, at dine debetposter (når de tilføjes sammen) er lig med summen af dine kreditposter.

i vores eksempel skal de samlede totaler for SLCA, moms, kontantsalg og diverse konti være lig med kontanter og Bankkontotal.

hvis dine debiteringer og kreditter ikke er enige, kan du ‘krydse’ hver linje i din pengebog for at hjælpe dig med at identificere, hvor fejlen er.

Journal til bogføring af kontantindtægter:

debet: Kontantkonto karrus 415.14 (som øger vores aktiv i banken) – dette er kunder, der betalte os ved hjælp af sedler og mønter

debet: bankkonto karrus 4,508.10 (som øger vores aktiv i banken) – dette er kunder, der betalte os ved hjælp af en check, BACS, debet-eller kreditkort eller anden elektronisk metode

kredit: SLCA karrus 4,258.10 (hvilket reducerer vores aktiv af tilgodehavender, dvs.vores kreditkunder skylder os ikke længere så meget, som de gjorde)

credit: momskonto kr. 69.19 (hvilket øger vores ansvar for, hvad der skyldes HMRC)

Credit: salgskonto kr. 345.95 (hvilket øger vores indkomst – dette tal vedrører kvitteringer fra kontantkunder)

kredit: diverse konto 250,00 (hvilket også øger vores indkomst – som nævnt registreres dette tal separat, da det ikke vedrører vores hovedhandel)

P. S. Husk at registrere de enkelte beløb i slca-kolonnen til de enkelte kundekonti i salgsbogen!

N. B. Husk, at AAT effektivt behandler kontantbogen som bankens T-konto.

hvis du ikke har startet et AAT-kursus endnu, og du finder denne Blog værdifuld, kan du overveje vores AAT-Bogføringskursus; mere information her. Vi har også en stor AATB Bundle; Klik her for at finde ud af mere.

lad os nu gå videre til Kontantbetalingsbogen.

kontant-og Kreditleverandører påmindelse:

med hensyn til at skelne mellem en Kreditleverandør og en Kontantleverandør gælder de samme principper, der gjaldt for Kontantindtægtsbogen, også her, dvs.

- en kreditleverandør er en person, vi har en konto hos, dvs. leverandøren fakturerer os for alle varer og / eller tjenester, der leveres til os, og vi betaler leverandøren på et senere tidspunkt (normalt inden for 30 dage).

- en kontantleverandør er en person, vi ikke har en konto hos, dvs. vi køber varer og / eller tjenester fra leverandøren, og vi betaler dem straks (leverandøren giver os ikke varerne og/eller Tjenesterne, før vi har betalt for dem)

betalingsmetoder:

som med Kontantindtægtsbogen kan enhver betalingsmetode bruges, uanset om vi har at gøre med en kontant-eller kreditleverandør, dvs. check, BACS, debet / kreditkort eller kontanter (sedler og mønter).

eksempel 2: Kontantbetalingsbog

her har vi et eksempel på en Kontantbetalingsbog:

udstationering af en betaling til en KREDITLEVERANDØR:

som med Kontantindtægtsbogen har vi tidligere registreret fakturaen (sendt til os af leverandøren) i Købsdagsbogen, så vi har analyseret fakturaen for moms på det tidspunkt, dvs.Debit Købskontoen for nettobeløbet, debit momskontoen for momsbeløbet og kredit PLCA for det samlede (brutto) fakturabeløb. Hvis vi analyserede betalingen for moms igen, når vi optog den i Kontantbetalingsbogen, ville vi ende med at fordoble købsafgiften (også kendt som indgående skat), der kan kræves igen fra HMRC-en god ide, men HMRC ville ikke være glad… og det ville vi heller ikke være, hvis vi efterfølgende endte med at blive bødet!

så for at registrere en betaling til en kreditleverandør skal vi bogføre det samlede betalingsbeløb i enten kolonnen Bank of Cash (afhængigt af den anvendte betalingsmetode) og derefter registrere det samme beløb i kolonnen Trade Payables (PLCA). Sidstnævnte post registreres i PLCA-kolonnen for at indikere en reduktion i det beløb, vi nu skylder vores kreditleverandører (gæld/kreditorer).

bogføring af en betaling til en KONTANTLEVERANDØR:

for kontantleverandører er det første gang, betalingen (kontantkøb) er optaget i vores regnskaber, så vi er nødt til at analysere kvitteringen for moms.

så for at registrere en betaling fra en kontantleverandør skal vi bogføre det samlede betalingsbeløb i enten banken eller Kontantkolonnen (afhængigt af den anvendte betalingsmetode), nettobeløbet i kolonnen kontantkøb og momsbeløbet i kolonnen moms. Igen gælder moms muligvis ikke i nogle tilfælde, f.eks. hvis en leverandør ikke er momsregistreret. I dette tilfælde vil det fulde betalingsbeløb blive opført i kolonnen kontantkøb eller anden relevant kolonne. N. B. det er mere sandsynligt, at du har flere analysekolonner i Kontantbetalingsbogen, da der vil være mange anvendte leverandører, der ikke vedrører dine vigtigste handelskøb, f.eks.

vi kan se fra vores eksempel, at vi har 4 betalinger for kreditleverandører og 1 betaling til en kontantleverandør.

Cross Casting:

før du forbereder din journal til udstationering til hovedbogen, skal du udføre en ‘cross cast’, dvs.du skal kontrollere, at dine debetposter (når de tilføjes sammen) er lig med summen af dine kreditposter.

i vores eksempel skal de samlede totaler for PLCA -, moms -, købs-og diverse udgiftskonti være lig med kontanter og Bankkontotal.

hvis dine debiteringer og kreditter ikke er enige, kan du ‘krydse’ hver linje i din pengebog for at hjælpe dig med at identificere, hvor fejlen er.

Journal for at sende Kontantbetalings bogen:

debet: PLCA karry 18,861.07 (som mindsker vores gældsforpligtelser – vi skylder ikke vores kreditleverandører os så meget som vi gjorde)

debet: moms karry 15.75 (hvilket reducerer vores ansvar for, hvad der skyldes HMRC)

debet: køb karry 78.78 (hvilket øger vores udgifter – dette tal vedrører betalinger foretaget til kontantleverandører)

kredit: Kontantkurs 94,53 (hvilket reducerer vores aktiv i banken)

kredit: bankkurs 18,861.07 (hvilket reducerer vores aktiv i banken)

i dette eksempel har vi ikke betalt nogen penge med hensyn til diverse udgifter, men hvis vi havde gjort det, ville dette også have været en debitering (enhver anden udgiftskonto ville også være en debitering).

P. S. Husk at registrere de enkelte beløb i PLCA-kolonnen til de enkelte kundekonti i købsbogen!

nu går vi videre til, hvordan vi balancerer den kombinerede Kontantindtægtsbog og Kontantbetalingsbogen.

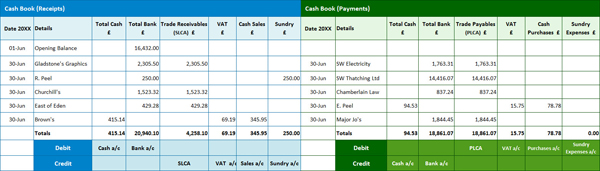

eksempel 3: kombineret kontantbog

i tidligere tider var kontantbogen en fysisk bog med alle kvitteringer manuelt registreret på venstre side (debet side) og betalinger manuelt registreret på højre side (kredit side), svarende til formatet vist nedenfor.

med henblik på denne blog skal vi dog adskille bøgerne for at gøre tingene lidt lettere at følge, når det kommer til beregning af kontanter og banksaldi.

med henblik på denne blog skal vi dog adskille bøgerne for at gøre tingene lidt lettere at følge, når det kommer til beregning af kontanter og banksaldi.

N. B. Bemærk, at vi har tilføjet en åbningsbalance til det foregående eksempel.

eksempel 3A: beregning af saldoen

så for at beregne kontantsaldoen skal du tage dit samlede kontanttal fra Kontantindtægtsbogen (kar 415,14 i dette eksempel) og trække det samlede kontanttal fra Kontantbetalingsbogen (dvs.kar 94,53). Dette giver dig en kontantsaldo på kr. 320,61, dvs. du har kr.320,61 i din pengeboks, som vil være en Debetindgang til kontantkontoen i din hovedbog.

husk, i en AAT-vurdering kan du ikke ende med et minustal her-forestil dig din pengeboks-du kan have nul kontanter, men ikke minus kontanter!

Sådan beregnes Banksaldoen:

så for at beregne banksaldoen skal du bare følge den samme procedure. Tag dit samlede banktal fra Kontantindtægtsbogen (20.940, 10 i dette eksempel) og træk det samlede kontanttal fra Kontantbetalingsbogen (dvs.18.861, 07). Dette giver dig en banksaldo på 2.079, 03 kr., som vil være en Debetindgang til bankkontoen i din hovedbog.

i dette eksempel, vi startede med Lotte 16,432.00 i business bankkonto. Hvis din banks samlede sum for Kontantbetalingsbogen imidlertid var højere end det tal, der er registreret i Kontantindtægtsbogen (dvs.din beregning resulterede i et minustal), ville det betyde, at din bankkonto er overtrækket, dvs. en kreditpost i hovedbogen.

eksempel 4: Beregning af saldoen

her er et andet eksempel, der viser dig, hvordan du beregner saldoen:

Sådan beregnes kontantsaldoen:

så for at beregne kontantsaldoen skal du tage dit samlede kontanttal fra Kontantindtægtsbogen (kr.583,54 i dette eksempel) og trække det samlede kontanttal fra Kontantbetalingsbogen (dvs. kr. 550,24). Dette giver dig en kontantsaldo på kr. 33,30, dvs. du har kr.33,30 i din pengeboks, som vil være en Debetindgang til kontantkontoen i din hovedbog.

husk igen, at du ikke kan ende med et minustal her-du kan have nul kontanter, men ikke minus kontanter!

Sådan beregnes bankbalancen:

så for at beregne banksaldoen skal du bare følge den samme procedure. Tag dit samlede banktal fra Kontantindtægtsbogen (5.689, 72 i dette eksempel) og træk det samlede kontanttal fra Kontantbetalingsbogen (dvs.4.516, 69). Dette giver dig en banksaldo på kr. 1.173, 03, som vil være en Debetindgang til bankkontoen i din hovedbog.

i dette eksempel startede vi med et overtræk på-kr.1.275, 60 på forretningsbankkontoen, som ville være en kreditpost i hovedbogen.

hvis du ikke har startet din AAT-rejse endnu, får du komme i gang for så lidt som venstre 99! Læs mere her: